312

127

ROE选股的简单逻辑

2019-03-22 21:13:00

9点赞

57收藏

1评论

股神巴菲特说过,如果只用一项指标进行炒股,他选ROE。

假设所有的上市公司都是超市。

某上市公司投入100万资产开一家超市,每年能带来20万的净利润,ROE即为20/100=20%。

ROE越高,超市的赚钱能力越强。

如果你要出200万才能买下这家超市,净利润依然为20万/年,那么投资年回报率就要打对折,只有10%。

如果50万买下,投资的年回报就高达40%。

所以要想炒股赚钱,不仅要高ROE,还要买的便宜(低PB)。

引入市盈率PE和市净率PB,推导一个公式,就是:

ROE👉净利润/净资产👉(市值/净资产)/(市值/净利润)👉PB/PE

变形为👉 PE=PB/ROE

市盈率的倒数就是股票静态下的年回报率,比如PE为20倍的股票,那么利润不变的情况下,每年的投资回报率为5%。

因此股票的静态投资收益率E/P也等于ROE/PB。

套用超市的例子,原价买入超市,ROE是20%,市净率是1倍,长期回报就是=ROE/PB=20%。

如果以200万的价格买入原价为100万的超市,市净率是2倍,长期回报率=ROE/PB=20%/2=10%

有的人要说了,既然ROE/PB=E/P,直接看市盈率的倒数不就完事了吗?

只看盈利收益率有很多局限性,就好比盈利收益率都为10%,但却存在2种情况:

1.ROE=30%,PB=3 👉 高成长,高估值

2.ROE=10%,PB=1 👉 低成长,低估值

格力、茅台等就属于第一种股票,ROE和PB双高,而中农工建这类银行股就属于第二种,ROE和PB双低。

答案显然意见,茅台和格力走势完爆银行股。

但容易误导的是,短期的高ROE没有太大参考价值,寻找能持续保持高ROE商业模式的股票,才是投资的关键。

02

企业如果长期需要保持高ROE,主要有三种手段:

1.依赖大比例分红,减少分母净资产👉瓶颈企业

2.通过内生性成长,盈利再投资,提高分子净利润👉成长企业

3.提高债务杠杆,通过举债来增加分子净利润👉杠杆企业

第三种模式,如果是靠大量有息负债来推高ROE,这种股票的风险较高,我并不推荐。

通过分红和内生增长来保持高ROE是更加安全稳妥的选股法则。

不过同样ROE下,这两种股票表现差别还是很大的。

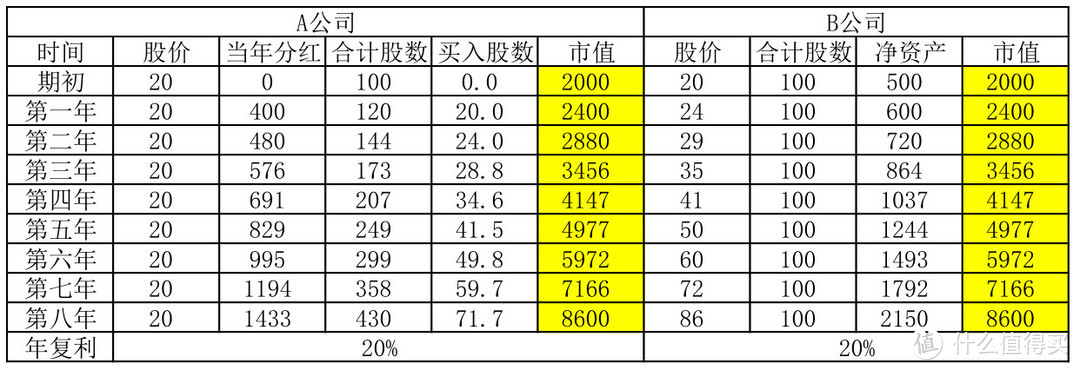

假设A公司为瓶颈期,每年利润分红率为100%(假想情况), ROE为20%,PB=4,我们将每年收到的分红再买入A公司股票;

B公司为成长期,每年不分红但具备内生成长性,ROE为20%,PB=4。

来对比投资两类股票的回报情况:

结果是,如果市场PB恒定为4,那么分红型的A企业获得的理论年化收益率仅为=ROE/PB=20%/4=5%。

然而B企业由于自身具备内生成长,净资产持续提高,依然保持了20%的年化收益率,与ROE/PB公式相悖。

得出结论:

如果企业能通过内生性增长保持高ROE,那么其投资回报率将不再取决于ROE/PB,而取决于ROE。

高分红反而会降低成长股的投资效益。

我们再重新假设:

C公司分红率100%,ROE为20%,PB=1。

D公司分红率0,ROE为20%,PB=1。

C和D的投资回报如下:

结果是,如果市场PB估值恒定为1,大比例分红的A公司和不经常分红的B公司两家投资回报均为20%。

因此从上述来看,股票该不该分红,还得视具体情况决定。

PB<1,股票分红更好

PB=1,股票分红和内生成长效果一样

PB>1,股票应减少分红

举个贵州茅台的案例:

我们在2010年3月1日贵州茅台的PB为9.73倍,ROE为33.5%的时候投资,可以取得30.3%的年化收益率。

即使ROE/PB只有3.5%,但茅台通过内生型的扩张,依然获得了高收益率,现在茅台的PB依然为9.73倍。

而同期的工商银行,其实际收益率却接近于ROE/PB。

综上,如果是瓶颈型企业,我们更应该关注ROE/PB,即盈利收益率,因为其业务已经难以获得更大突破,长期收益率将无限接近盈利收益率。

对于成长型企而言,我们更应该关注其ROE的大小以及未来ROE是否能持续,长期收益率则无限接近于平均ROE。

这里顺带拿指数举个例子:

上证红利这类瓶颈型企业为主的指数,他们的长期投资回报率理论上和ROE/PB非常接近。

上证红利ROE是12.61%,PB=0.97,那么它的长期年回报率应该是在13%左右,如果后续估值获得修复,还可以实现一波戴维斯双击。

03

最后还是要告诉大家,分析股票用ROE、PB这类指标还是不能太死板,生搬硬套。

因为分红型企业与成长性企业之间往往也是没有明确分界线的,比如贵州茅台常见分红率高达30%以上,但这并不影响企业自身的成长。

因此更需要自己定性分析。

另外,在选股的时候,毛利率,流动比率,有息负债率等等指标,也都是需要考虑在内的,后续我会和大家一一讲解。

总的来看,本文提供的一些参考性结论如下:

ROE决定了一家上市公司的赚钱能力,PB则决定了这家公司到底贵不贵。

如果该公司失去了成长性,仅靠高分红维持ROE,那么ROE/PB的值决定了你的投资收益率。

这类股票最典型的就是四大行和两桶油,投资这类股票,一个核心策略就是盈利收益率越高越好,如果PB<1,分红越高越好。

如果该公司能通过持续的成长来维持高ROE,那么只要市场估值定价不变,ROE就决定了最终投资收益率。

这类股票最典型的就是茅台和格力,投资这类股票,核心策略是衡量其的内生成长性能不能维持高ROE。

如果后续随着市场的疲软,ROE降下来了,那么其投资回报率也会随之降低。

综上,不同类型的投资者,都有适合自己的选股策略。

伯克希尔哈撒韦长年不分红,造就了现在的复利奇迹。

富国银行长年分红,但也不影响股民红利再投资享受复利回报。

选择适合自己的股票,就是最好的股票。

PE比率=PE/PE历史中位数

PB比率=PE/PB历史中位数

PEG=PE/G(近三年年复合净利润增速)

盈利收益率=1/PE*100%

ROE=净利润/净资产

*表示无此数据

绿色部分为低估值指数,安全垫较高,下行空间较小,建议定投;

蓝色部分为合理估值指数;

红色部分为高估值指数,不建议定投。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”,微信搜索“sizheyuchuangfu”。

有事没事要剁手

校验提示文案

有事没事要剁手

校验提示文案