8

8

【2020十月巨献】男性如何用保险,保障自己一生?(附全网史上最全攻略)

2020-10-12 17:51:31

1点赞

19收藏

0评论

很多男性都怕自己倒下了,留下妻儿无人管。

不管在过去还是现在,中国男人一直都很拼。

上有老下有小,肩上还背负着房贷车贷。

为了达到业绩,应酬熬夜更是家常便饭,挺着小肚腩,始终奋战一线。

家庭重任和工作压力,加上饮食作息不规律,

吸烟、饮酒、饮食不规律、刺激性饮食、熬夜等等。

长久以往,势必给身体造成很大隐患。

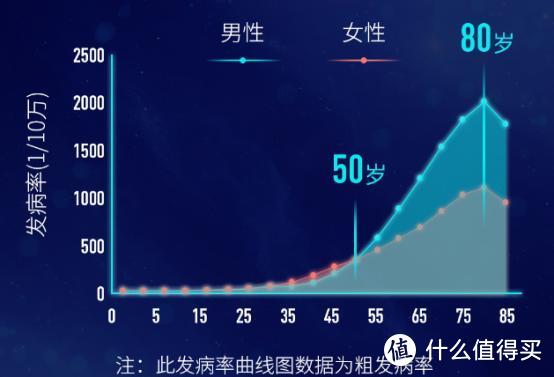

下图是男性和女性在不同年龄段的发病率情况,

过了50岁,男性发病率远远高于女性(尤其是心血管和肿瘤风险)。

那么,男性该如何配置保险?

针对不同年龄段、不同预算的男性,下面公子会分别给出了一些配置建议,具体内容,可以参考这张表格:

恭喜少侠,初入江湖。

年轻时身强力壮,也没有过多家庭责任。

一人吃饱全家不饿,对买保险这件事看得比较淡漠。

但转念一想,万一哪一天发生意外或者病了,家里爹娘就得把棺材本掏出来,

严重点挂了呢,父母的晚年生活就没了依靠。

这时候,就应该趁着年轻买保险便宜,为自己配置一些保险:

1、保险规划思路

保险规划从人的风险评估出发, 重疾险、意外险、医疗险、定期寿险分别对应了人生不同的风险。

所以不管是男性还是女性、未婚还是已婚,只要是在保障全面的成人保险规划中,这四种保险就缺一不可。

(1)重疾险:对抗得重病风险

所谓重疾险,保的是重大疾病,

比如癌症,比如心脑血管疾病。

一旦身患重疾,不仅治疗需要费用,而且可能几年无法工作,造成了很大损失。

而重疾险,

一旦某些疾病达到理赔标准,会把钱一次性给你,

买了50万保额的重疾险,保险公司会把50万的保额直接打到账上。

这笔钱,不管是用来治疗疾病,还是康复护理,还是用得病期间的生活费,

都可以。

优先考虑保额。

重疾险买的就是保额,保额不足很可能在关键时刻起不到作用。

一般来说,

重疾险保额=3-5年的家庭支出+康复、护理费用≈50万

其次是保障期限。

保障期限建议保终身,

但是在在年轻是,预算有限的可以选择保定期,

但不建议低于70岁。

(2)意外险:对抗重大意外风险

意外险,保得是各种各样的意外,

大到交通事故、台风地震、溺水触电;

小到跌打损伤,猫抓狗咬、割伤烫伤。

都在意外险的射程范围以内。

而且,一年期的意外险很便宜,不到200块就能买到50万保额。

不必买很贵的长期意外险和返还型意外险。

意外险的保险责任通常包括三项:

意外伤残、意外身故、意外医疗,

意外身故,就是因为意外挂了,保险公司会按照约定的保额,直接赔给一笔钱。

意外伤残,指因为意外残疾了,通常来说,保险公司按照保额乘以伤残等级,赔付一笔钱。

一级伤残最严重,赔付保额的100%,二级伤残赔90%,三级伤残赔80%,依次类推,直到十级伤残,赔付10%。

意外医疗,指因为意外伤害产品的医疗费,保险公司进行报销。

(3)百万医疗险:弥补医保的不足

国家医保不是万能的,它通常只报销的医疗费的一部分。(通常为医疗费用的60%-80%左右)

因此,可以补充上一份百万医疗险。

一年仅需几百块,就能拥有几百万的报销额度。

无论是因为生大病还是意外事故,要去医院了。

除去社保报销,除去一万块左右的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销,

最高能报到几百万,而保费每年却只要几百块。

在挑选百万医疗险时,要注意保障责任和续保条件。

从保障责任看,不能有明显缺憾。

作为一款医疗险,报的就是医疗费用,

医疗费用简单可以划分为四部分:

住院医疗、特殊门诊、门诊手术、住院前后门急诊。

这些保障一定要有。

二是续保条件。

百万医疗险,最大的不确定性在于:

今年买了,明年还能不能买到。

比如我今年体检查出来个新毛病,或者已经发生过理赔了,

这款百万医疗险还能给我续吗?

最好的产品,能做到阶段性保证续保,

比如好医保长期医疗,保证6年续保,

只要买了,在这6年之中,无论是身体出现了变化,或者是产品下架了,也不影响这六年之中的保障。

(4)定期寿险:留给父母的最后的孝

定期寿险的责任很简单,保一定时间内的身故或全残。 买多少保额的定期寿险,对标的是有多少家庭责任。 一般来说,此时还未成家,责任较轻,但并不代表没有责任(尤其是独生女的家庭,肩上责任更重),

一旦自己发生个好歹,至少还可以给父母留下一笔钱,帮我们养老送终。

2、常见案例分析

如果以25岁未婚男性为例,我们来看两套方案:

方案一:有点预算

这套方案,考虑到年轻男性手头可能不那么阔绰,重点抓保障和性价比。

瑞泰瑞盈重疾险,保到70岁,30万保额,缴费至70岁,

每年保费1596.

大护法尊享版意外险,50万保额,意外医疗5万额度,社保内100%报销,

每年158块.

超越保2020(计划一),保证6年续保产品,一般医疗最高报销200万,重疾最高报销400万,首年232.

定海柱2号定期寿险,50万保额,保到60岁,

因为还没有成家,个人责任有限,所以我们只要考虑父母的晚年就行。

每年490块.

方案二:预算不够

对于刚走出学校步入社会的青年,每个月基本都是月光,这时定期寿险可以先不买,重疾险也换成1年期的。

微医保·重疾险(在微信上有售),30万保额,第一年保费才165块。

意外险和医疗险还是前面那两款。

一年的总花费才499块,平摊下来一个月也就几十块,

很适合手上没啥钱的年轻人。

已婚男性,家庭事业两头奔。

孩子房子和票子,日子过得活像个土鳖孙。

为了养家糊口,中国男人可以杀出一条血路来,让家人过上好日子。

而且有了家庭后,深感肩上责任重于泰山,保险觉悟也跟着水涨船高了起来。

但是,在给家庭配置保险之前,有两个常见误区需要注意:

1、常见误区分析

第一个误区:先给孩子买

每个孩子都是父母的心头肉骨中血,事事都以孩子为中心,

所以买保险也是这样。

等孩子配齐了保险,结果发现自己和孩子他妈的预算不够了,无奈最后“裸奔”。

公子接触过无数个家庭,发现这一现象相当的普遍。

可如果我们仔细想想,就会发现里边的问题很严重,

父母生病或去世了,孩子变得无依无靠,

父母如果有保险,即便遇到最坏的结果,最后至少还能留下一笔钱陪宝贝长大。

所以父母才是孩子最好的保险,只有父母在,家才是家。

家庭配置保险,优先考虑的一定是大人,其次才是孩子。

第二个误区:买返还型保险

过去很多案例,发现很多人更容易被“有病治病,没病返钱”的保险吸引。

公子在和他们的交流中,都一致认为是自己占了大便宜。

可是,天下没有免费的午餐,羊毛始终出在羊身上。

只稍微对保险有些了解的人,就知道返还型是保险行业内最大的骗术。

大多数的返还型保险都有坑,请牢记公子今天这句话。

2、保险规划思路

这时候,男性买保险,是以家庭为单位的

我在这里再简述一遍: 对于三口之家,只需要配置1+4+X即可。

1指的是社保

4指的是四大人身险,包括重疾险、医疗险、意外险、定期寿险

X指的是一些比较合适的财产险,比如车险、家财险等。

(1)社保

商保是衣服,社保才是底裤。

无论如何,都先要把社保这个全民的基础福利保上。

社保也就是我们常说的“五险一金”,包括基本养老保险、基本医疗保险、失业保险、工伤保险、(生育保险)、住房公积金

和我们关系最密切的是两个:基本养老保险和基本医疗保险.

前者是为了保证我们能老有所依,避免老了老了流落街头。

而医保,更像是一个全民的福利大放送:

价格低廉、政府补贴、直接报销、可带病投保、无限期续保,无拒保。

而且,很多家长不知道,有少儿医保这个东西,也就是孩子的医保。

很便宜,每年只要花100-500块(国家还会补贴保费的40%-60%),就能报销60%-90%的医疗费用。

无论什么身体状况,新生儿落地就可参保。而且在出生三个月之内参保,这三个月之间产生的医疗费用都报销。

所以无论人还是小孩,在考虑商业保险以前,一定要把医保这个国家基础福利配上。

(2)重疾险

所谓重疾险,保的是重大疾病,

比如癌症,比如心脑血管疾病。

一旦身患重疾,不仅治疗需要费用,而且可能几年无法工作,造成了很大损失。

而重疾险是给付型,

一旦某些疾病达到理赔标准,会把钱一次性给你,

买了50万保额的重疾险,保险公司会把50万的保额直接打到账上。

这笔钱,不管是用来治疗疾病,还是康复护理,还是用来还得病期间的房贷、车贷,

都可以。

重疾险在配置的时候,要做到保额先行,优先把保额做高到50万。

如果有更足的预算,再去考虑更高的保额或是更全的责任。

如果预算不足,同样也可以通过减责任或缩短保障期限解决。

孩子的重疾险很便宜,少则几百块就能搞定,而且少儿高发重疾还能双倍赔,白血病这种买50万会赔100万。

成人和孩子都建议买上一份,

(3)百万医疗险

同样是针对于疾病和医疗,

百万医疗险是报销制,花多少报销多少。

它可以说是家庭最为实用的保险,人人都该买上一份。

无论是因为生大病还是意外事故,要住院了。

除去社保报销,除去一万块左右的免赔额,剩下的住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销,

最高能报到几百万,而保费每年却只要几百块。

在挑选百万医疗险时,要重点看续保条件如何:

如果能做到阶段性保证续保的,像是保证续保6年的,属于优良。

包括支付宝上卖得好医保长期医疗和微信上卖得微医保长期医疗都在此列。

对于小朋友而言,小朋友住院的概率会比成人高,

可以选择0免赔的百万医疗险。

(4)意外险

顾名思义,意外险保的是意外。

所谓意外,一定要满足:外来的、突发的、非本意的非疾病这几个条件。

像中暑(不是突发)、自残自杀(不是非本意)都不在保障范围。

再像猝死,本来猝死大多是因疾病造成的,按照定义不该保的,但是现在很多意外险都加上了这一项。

那什么是意外呢?

大到交通事故、台风地震、溺水触电;

小到跌打损伤,猫抓狗咬、割伤烫伤。

都在意外险的射程范围以内。

意外险的保险责任通常包括三项:

意外伤残、意外身故、意外医疗,

意外身故,就是因为意外挂了,保险公司会按照约定的保额,直接赔给一笔钱。

意外伤残,指因为意外残疾了,通常来说,保险公司按照保额乘以伤残等级,赔付一笔钱。

一级伤残最严重,赔付保额的100%,二级伤残赔90%,三级伤残赔80%,依次类推,直到十级伤残,赔付10%。

意外医疗,指因为意外伤害产品的医疗费,保险公司进行报销。

在意外险之中,建议一年期意外险。

一年期的意外险,续保容易,保费便宜且稳定,50万保额不超过200块,故而一年一买即可。

而长期意外险通常比一年期意外险贵几倍甚至几十倍。

(5)定期寿险

定期寿险,保险责任非常简单,在保障期间内,身故或全残才会赔。

一个家庭经济支柱,上有老下有下,这时候要是不在了,不仅不能给家庭带来收入,而且把债务都留给了家庭。

寿险就是为了解决这个问题而生,寿险为的是哪怕有一天人没了,也能把未来该赚的钱留下来,作为遗产为家庭继续做贡献。

定寿的保障期限一般到60岁/70岁即可。

等到老了,孩子长大了,身上担子就轻了很多,家中的主要劳动力不是自己了,就没什么必要买寿险了。

至于保额,重点考虑家庭成员不在了会为家庭带来多少损失。

一般来说,

整个家庭寿险的总保额=家庭负债和贷款+子女教育费用+父母赡养费用+5年的家庭消费开支。

孩子家庭责任较轻,而且受法律规定最多能赔20万,

切忌给孩子买寿险。

(6)家财险

现在的一套房子,动不动就是一家三代人的心血和汗水,金贵得很。

火烧、水淹、炸毁、地震,无论发生哪种痛失家园,都是我们不想看到的。

那就不妨配上一份家财险,每年一两百块的投入,就能覆盖上百万的损失。

挑选家财险没有什么花头,建议针对自家区域有针对性的保障。

在沿海地区的,重点看看台风保障够不够;

住在山区的,重点看泥石流;

在地震高发区的,重点看地震保障;

如果小区频繁失窃,就重点看是否包含防盗责任。

买了房屋险后,万一倒霉,就再也不用求爷爷告奶奶了,直接找保险公司理赔即可。

几百块买个心安,非常划算。

3、常见案例分析

以三口之家,夫妻俩人都是30岁,0岁男宝宝为例,看下面两套家庭方案。

方案一:预算有限

这套方案配置思路:挑选性价比高的产品,选择定期保障

只适合预算有限、年收入大概在10-20万的家庭。

先看两位大人的配置:

康惠保旗舰版重疾险,50万保额保到70岁,一共保费6061.

定期寿险还是选定海柱2号,妻子是100万保额,丈夫150万保额(在丈夫是经济主力的情况下),总共是2177.

意外险都选大护法至尊版,各自100万保额,总共596.

医疗险还是超越保2020(计划一),前面说过,这里不再说了。

再看孩子的配置:

重疾险选晴天保保超越版,50万保额,每年635,

如果得22种特定重疾,最低赔100万。

意外险是大保镖少儿版,20万身故/伤残保额,每年56块,

意外医疗不限社保,100%报销,另外还提供100元/天的住院津贴。

孩子医疗险还是选超越保2020(计划一)。

一家三口,每年的保费一万出头。

但如果预算充足,重疾险更建议保障终身,保额也还可以适当加高。

方案二:预算充足

这套方案配置思路:

保障全面,选择终身保障,同时附加癌症多次赔责任。

两个大人的重疾险换成了超级玛丽2号Max,50万保额

如果60岁前出险,多赔30万,能赔80万,

另外还加上癌症多次赔,保障更全面。

孩子选的是大黄蜂3号plus,50万保额,投保前20年赔75万,

每年1950.

夫妻二人的定期寿险还是定海柱2号,保到70岁。

意外险和医疗险都无变动,还是原来的方案。

这套配置,家庭每年保费在2万左右。

比较适合预算充足的家庭,年收入最好不低于20万。

岁月不饶人,转眼人已年逾半百。

人老了,身体再也比不过年轻那会了,能健健康康比什么都强。

可无奈,这时的自己就像一颗“定时炸弹”,大病小病更是家常便饭,

又不想拖累了子女,于是想到给自己买份保险,也是为家里减轻些负担。

但人到了这个年纪,甭管男性还是女性,买保险非常之艰难。

一是健康问题,能买的保险变少了;

二是年龄大了,可选的保险也慢慢变少了。

1、保险规划思路

前面说了老人买保险有两道坎:健康状况和年龄

其实还有一道坎没说,那就是保费。

有些保险即使还能买,但因为保险公司承担的风险变大,保费一般都特别贵。

其中最典型的就是重疾险,甚至可能出现保费和保额持平的情况。

考虑这三种因素,建议中老年男性考虑这几类保险:

(1)社会医保

无论何时,社保都是我们最后的底裤。

医保作为社保的重要组成部分之一,可以说是全民福利。

大多数城市老人,辛辛苦苦交了一辈子社保,这时候享受终身医保报销。

医疗花费,一般能报销60%-90%,非常不错。

如果是农村的老人,没交过社保,可以保上新农合,每年也就百十来块。

发生医疗费用也能报销,报销比例稍低一点。

(2)意外险

老年人腿脚不灵活,有骨质疏松等问题,会更容易发生骨折等意外情况,所以意外险是给爸妈配置的必选项和首选项。

意外险,有三项责任,意外身故、意外伤残、意外医疗

对老年人来讲,发生意外的概率一般是“意外医疗>意外伤残>意外身故”。

所以要着重看保不保意外医疗,建议0免赔,报销额度在1万以上。

此外,像骨折保障、救护车责任、住院津贴,对老人非常实用的。

(3)百万医疗险/防癌医疗险

我们为人子女最大的担心,就是父母如果得了大病,该怎么办?

最能满足大家需要的,就是百万医疗险。

无论是因为生大病还是意外事故,要去医院了。

除去社保报销,除去一万块左右的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销。

老人买也不算太贵,几百万的报销额度,每年不超过2000块。

但是,老人因为健康问题,买不了百万医疗险,可以退而求其次,买份防癌医疗险。

防癌医疗险责任更简单,

如果身患癌症,导致的医疗费用,保险公司也能报销,最高能报销上百万。

保费也更便宜一些,而且像三高、糖尿病都能买。

在挑选百万医疗险/防癌医疗险中,对于老人要重点关注续保条件。

老人的身体情况变化快,百万医疗险/防癌医疗险作为短期险,很有可能今年能买,明年就不能买了。

尽量选择保证续保X年的,如果不行,也要选择不因身体变化单独加费或拒保的产品。

(4)防癌险

50岁以上,重疾险通常比较贵,

这时候,可以为老人买上一份防癌险。

一旦老人身患癌症,保险公司就会把保额一次性打到账上。

比如买了20万保额,就会一次赔20万。

这笔钱,可以供老人治疗疾病、康复护理等等。

重疾中,仅癌症一项,发病率就占到6-7成,

而保费,防癌险通常也是重疾险的6-7成,

会便宜一些。

而且像糖尿病、三高、冠心病,这些老人常见病都不影响购买,非常适合老人。

2、常见案例分析

以50岁男性为例,制定了两套方案如下:

方案一:身体健康

如果年龄符合、身体健康,还可以买百万医疗险,优先考虑百万医疗险。

超越保2020(计划一),一般医疗最高可以报销200万,6年保证续保,

每年824块。

360全民保意外险,50万身故/伤残保额,意外医疗额度2万,提供住院津贴,

每年168块。

康爱保防癌险,确诊恶性肿瘤赔100%保额(20万),确诊良性肿瘤赔20%保额,

每年4419。

方案二:身体欠佳

如果身体欠佳,买不了百万医疗险了,可以选防癌医疗险。

好医保终身防癌医疗险最大的亮点是:终身保证续保

癌症治疗费用最高可以报销400万,0免赔,

最高投保年龄到70岁,每年666元。

意外险和防癌险还是之前那两款。

如果预算不够,建议先考虑意外险和防癌医疗险。

以上方案均可以作为参考,但具体配置还是要落实到个人实际情况。

现代社会生活节奏很快,

一众男同胞过着996的生活,熬夜加班、生活也大多不规律。

于是,很多疾病悄然到来:

无论是三高还是生殖系统疾病,都有可能悄然落在男同胞身上。

1、三高

我们常说的三高是“高血压、高血脂和高血糖”的总称,

之前已经说过了高血压和高血糖,这里我门来说说高血脂,

所谓高血脂,就是血液中脂肪含量过高,由此可能导致血管堵塞,造成心肌梗死、脑中风等严重后果。

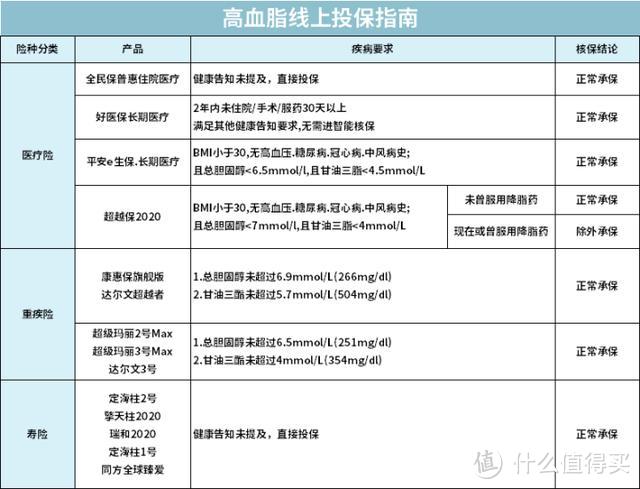

总体来说,高血脂投保受到较大限制,

重疾险方面,符合一定的条件,有机会正常投保超级玛丽2号Max等产品;

定期寿险像定海柱2号,并未提及,可以直接入手;

百万医疗险会要求高一点,但好医保.长期医疗可以直接正常投保。

如果不限百万医疗险的话,也可以买微信上的全民保普惠医疗险。

2、脂肪肝

所谓脂肪肝,就是肝脏内的脂肪太多,

如果平常喜欢喝酒吃肉,又缺乏锻炼,很容易得脂肪肝。

当然,注意一下生活和饮食习惯,少吃肉勤锻炼,脂肪肝也能康复。

对于买保险来说,轻度的脂肪肝影响不大,基本畅通无阻。

如果再严重一点,现在可以参考这张表购买。

重疾险方面,符合一定的条件,有机会正常投保超级玛丽2号Max等产品;

定期寿险像定海柱2号,并未提及,可以直接入手;

百万医疗险会要求高一点,超越保2020满足一定的条件可以正常投保。

如果不限百万医疗险的话,也可以买微信上的全民保普惠医疗险。

3、痛风

痛风是一种很常见的经,是由尿酸升高引起,

常表现为脚趾、脚踝等关节的剧烈疼痛。

痛风还可能引起糖尿病肾炎等疾病,核保较为严格,

重疾险方面,符合一定的条件,有机会正常投保超级玛丽2号Max等产品;

定期寿险像定海柱2号,并未提及,可以直接入手;

百万医疗险会要求高一点,好医保.长期医疗满足一定的条件可以正常投保。

如果不限百万医疗险的话,也可以买微信上的全民保普惠医疗险。

4、前列腺增生

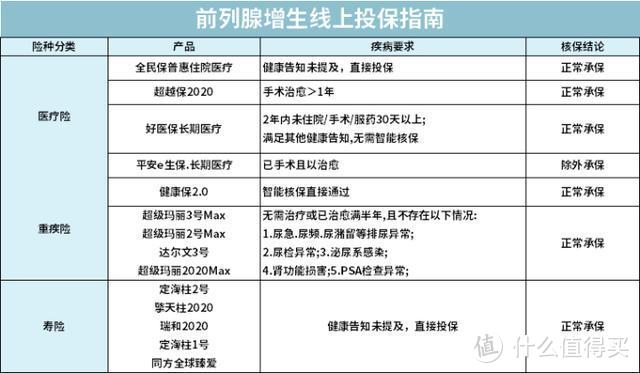

前列腺增生常见症状为尿频、尿急、尿不尽,多发于中年男性。

前列腺增生投保相对宽松,

重疾险像健康保2.0,直接未提及,可以直接入手;

定期寿险像定海柱2号,也是未提及,可以直接入手;

百万医疗险方面,平安e生保.长期医疗只要手术大于1年,就可以正常买,好医保.长期医疗没有其它问题就可以正常承保。

如果不限百万医疗险的话,还可以买微信上的全民保普惠医疗险。

5、睾丸炎

睾丸炎发作时常伴有鞘膜积液,在智能核保时两者常在一起询问,

重疾险方面,如果已治愈,有机会正常投保超级玛丽2号Max等产品;

定期寿险像定海柱2号,并未提及,可以直接入手;

百万医疗险会要求高一点,好医保满足一定的条件可以正常投保。

如果不限百万医疗险的话,也可以买微信上的全民保普惠医疗险。

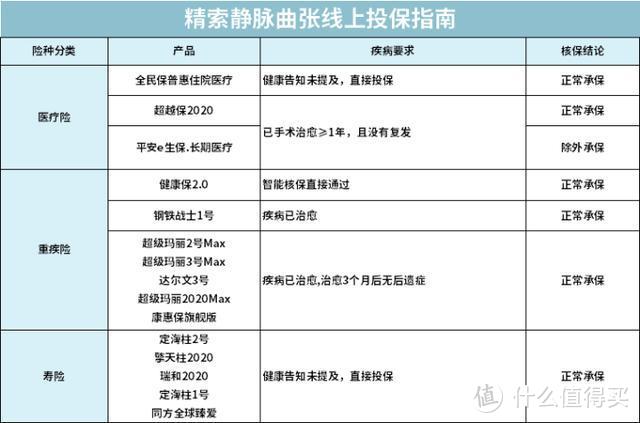

6、精索静脉曲张

精索静脉曲张会让男性感到疼痛,也会引起搞完的衰退,

是男性不孕的常见原因之一。

重疾险方面,如果已治愈,可以直接入手超级玛丽2号Max等多款产品;

定期寿险像定海柱2号,也是未提及,可以直接入手;

百万医疗险会要求高一点,超越保2020或是平安e生保.长期医疗,满足一定条件才可以正常承保。

如果不限百万医疗险的话,还可以买微信上的全民保普惠医疗险。

男性怎么用保险保障一生,说到这里基本就差不多了。

女性为家庭生儿育女,不可否认她是伟大的,

而男性承担了更多的经济压力、家庭责任,一样很伟大。

为了家庭和事业,男性往往更容易忽略身体健康,付出更大的代价。

作为家庭的经济顶梁柱,他们是最需要保险的那群人。

以上。

----------------

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: