26

56

腾讯惠民保,蚂蚁相互宝,谁是天使,谁是恶魔?

2020-11-27 21:52:54

45点赞

273收藏

59评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以下方评论留言

首先,这不可能是一篇恰饭文(因为这两家公司不会允许对方出现在同一文章里),甚至还有可能影响到我未来恰饭。

但是作为保险行业从业者,我依然要支持选择阿里和腾讯两大巨头正在保障行业做的事情。

这两年,阿里和腾讯在医疗保障领域角力不止。

腾讯有微保,阿里有蚂蚁保险;

腾讯有企鹅医典,阿里就有未来医院。

但如果论及最为人所知的,

蚂蚁的王牌,无疑是吸引了上亿人加入的相互宝,现象级“国民”互助产品,一年百元就能享受数十万的互助金;

而腾讯微保,也在今年把发展重心放在了城市惠民保,连通各地政府和广大居民,用几十元的价格建立城市的“第二医保”。

相互宝与惠民保,如同惊醒市场的两条鲶鱼,

另不少人欢呼:互联网公司入局,保障也便宜了。

据瑞士再保险公司统计,中国一年健康保障缺口达8050亿美元。

巨大的缺口背后,是机遇,也是难题。

相互宝和惠民保获得成功的同时,伴随的是很多质疑声。

有人说,相互宝是假慈善之名的吸血鬼;

也有人说,惠民保就是借政府之手的收割机。

那么真相如何呢?

今天,我就给大家盘点一下真实的相互宝和惠民保,看看究竟谁是天使,谁是魔鬼。

相互宝,不是保险。

它的前身叫做“相互保”,

是一款18年10月上线的相互型保险。由信美人寿承保。

由于这款产品和我国《保险法》存在一定冲突,在监管机构的及时干预下,变身“相互宝”。

而改头换面的“相互宝”,则是“互助保障”。

两者最大的差别是:

相互保险是保险,会按照合同的约定提供保障;

而互助平台,本质是单向赠予,严格来说,算是慈善。

成员如果遭遇了重大疾病,可以申请互助。满足了互助计划约定的标准,相互宝就会把互助金额一次性打给患病成员。

比如今年30岁的张三得了癌症,相互宝调查员确认后,就会发起分摊。

相互宝里的上亿人都会出一点点钱,共同凑出30万。

这次捐钱的李四,将来如果遇到问题,其他人同样会对他伸出援手。

“一人得病,大家出钱。”

“一方有难,亿人支援。”

现如今,重疾那动辄数十万的开销,仍然是很多家庭难以负担的。

因病返贫依旧普遍。

而我国的医疗保障,是基本医保为主,商业保险为辅。

但医保追求的是“广覆盖,保基本”,

小病小情覆盖够广,碰上大病个人负担还是很重;

商业保险虽好,但在我国还不普及。

因此很多人只能把希望寄托于社会救助。

饭要一口一口吃,社会医保只管温饱,商业保险方兴未艾,

青黄不接的时期,需要一个过渡的解决方案站出来,承担社会责任。

而互助计划,就是这样一个解民生之痛的角色。

不论是之前的爱心筹款、网络互助,乃至未来的互助保险、商业保险,都满足了不同群体的需求,也是一条逐步完善的国民健康保障的进步之路。

于是这两年,我们看到了互助平台的蓬勃发展,而相互宝无疑是其中的佼佼者。

截止到2020年10月,相互宝拥有超过1.08亿成员,累计帮助过78115人,募集资金113.3亿。

帮到了不少人。

目前相互宝有4项计划:

大病、老年防癌、慢性人群、公共交通互助:

大病计划可以管到60岁,60岁后就要退出。

老年防癌计划负责60-69岁的防癌保障。

慢性人群防癌计划是其一大特色,三高、心血管疾病、肾炎等8类人群,基本买不了任何其他保险,很难拥有保障。

这项计划至少能让他们在万一遭遇癌症时,拥有最后一道防线。

最新的公共交通意外计划则互助交通意外,根据身故伤残赔付。

这几年,

公子一直是相互宝的义务宣传员,因为它切切实实提供了帮助。

相互宝发展到现在的程度,真的有慈善的味道了。

不过毕竟关系到这么多人,质疑声肯定是有的,

最主要的质疑,主要包括两点:

一是分摊金额上涨过快:

二是”获赔“难:

如果你足够了解,就知道这些都是无稽之谈。

针对第一点,分摊金额上涨快,

相互宝的分摊金额是越来越高,从一期几分逐渐涨到了几块,很多人担心何时是个头。

我为此专门写过文章(相互宝分摊金额计算方法),

不少专业人士也写过文章,

得出的结论是一样的:

目前的分摊金额已经接近上限,最终会稳定在每年150元左右,不再大涨。

因为相互宝目前用户超过1亿,已经接近全社会的真实数据,

所以可以根据《移动用户调研报告》、《新版重疾发生率表》,和相互宝现在的成员人数,推算出成员性别、年龄、患病概率,进而算出分摊金额上限——大约150元一年。

实际上,不正常的不是现在的“贵”,而是之前的“便宜”。

相互宝也有3个月等待期,等待期内生病,是不赔的。

刚成立不久,大家都还没过等待期,“理赔”自然就少。

时间长了,人数多了,大家都过了等待期,慢慢地“理赔”量才回归了常态。

所以不用质疑相互宝分摊金额的问题,也不用担心它无止境地涨下去。

现在就接近上限了。

针对第二点,“获赔”难。

这个逻辑就有问题。

相互宝只有“理赔”了,才能收8%的管理费。

而且相互宝“理赔”的钱是大家当期凑的,不提前收费,

所以“赔了”相互宝也不会损失什么。

相反,

“拒赔”反而会白白付出调查人员的成本,只亏不赚。

所以“拒赔”完全是出于相互宝在尽可能认真、严谨地对待每起案件,

力求成员得到公平待遇,对大家的钱和爱心负责。

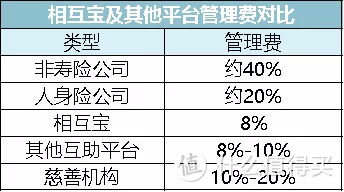

其次,这个8%的管理费,可以说是在薄利和亏本之间摇摆了。

对比保险,甚至慈善机构,管理费都不止这个数:

而且,相互宝内有捐助板块,如果成员确实不符合互助条件,但调查人员发现其家庭实在困难,也会发起相互帮,让大家自愿捐钱:

这说明相互宝信息完全透明,每期都会公布帮助的成员名单,

遇到难以抉择的案例,还会发起陪审,让大家共同决定赔不赔。

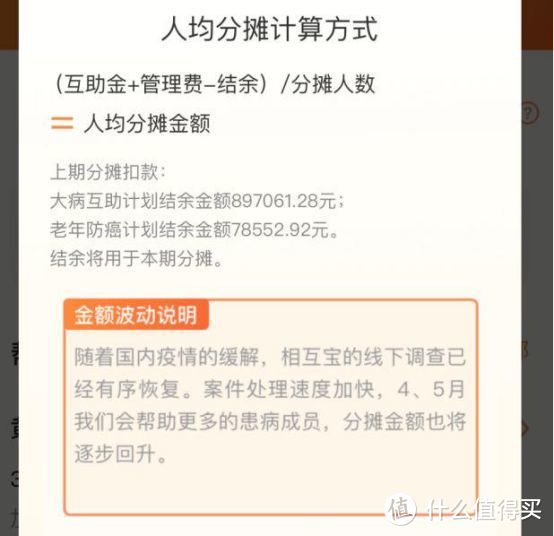

再比如今年因为疫情,不方便线下调查,出现了结余,相互宝还进行了公示,剩余的钱都会用于下期分摊。

甚至为了让大家放心,今年3月还联合多家学术研究机构,牵头制定了网络互助行业标准,明确了互助平台不该存在资金池,防止某些互助平台,分摊前就收钱,有跑路风险。

是名副其实的“行业标杆”了。

面对办事如此靠谱的相互宝,你又有什么理由“黑”它呢?

“黑”它的人有抱着怎样的心态?

是愚昧,或是自私?

曾经收到帮助小安安的爸爸说,

“一个人也许走不了那么远,但一群人在一起就可以走的很远很远”

照条款办事,是义务;

把事做好,是本分;

事外之事,哪怕一厘一毫也不放过,便是人情。

即使人类的悲欢不能相通,但我们仍可作为彼此的星辰,互为光亮。

我依然支持相互宝。

2019年开始,各地政府联合保险公司为市民提供“市民保障”。

而腾讯微保在此之中看到了契机。

腾讯有平台,有流量,可以接手做这件事情,

于是腾讯一手对接政府,一手对接保险公司,牵头做这件事情。

惠民保在腾讯平台上叫做全民保(市民版),

是由政府主导的一款医疗险。

保险公司承保、腾讯提供平台对接。

惠民保的大体形态是:每年交几十块钱,可以享有上百万额度。可以报销医保报销过后,一定比例的自费开销。

可以说是医保的辅助神器。

比如张三确诊白血病,做了骨髓移植手术,住院费、医疗费一共花了150万,医保报销了24万,剩下126万属于自付部分,和超过封顶线部分,都要自己负担。

不过张三投保了惠民保,申报过后,惠民保一共报销了75万,大大减轻了患者负担。

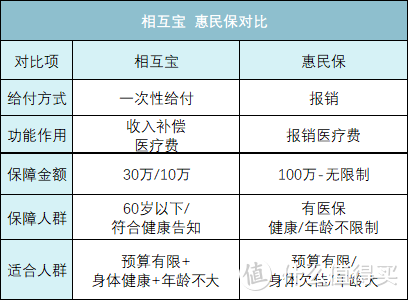

比起普通的保险,惠民保有两大优势:

1. 价格低。

惠民保一年保费只要几十块,比如深圳市,一年保费30元,就能享受无封顶报销。

比性价比极高的百万医疗险还便宜。

2. 门槛低。

惠民保投保几乎没有限制,基本只要有社保就能买。

其他几乎所有保险都有健康告知和年龄要求,带病群体和老年人很难投保。惠民保是他们的福音。

惠民保之所以能提供如此优厚的条件,很大原因是背后有地方政府强势背书。

目前50多个省市地区的惠民保,都是由省政府、市政府、地方医保局、金融办、医保部门牵头的,得益于官方的医保数据资源,和亲自站台支持,惠民保才能放手去做。

腾讯微保目前对接了10个省份,全面覆盖了51个有本地惠民保的城市。

当地没有惠民保的城市,也提供线上投保3款全国通用版惠民保(包括港澳台地区)入口。

惠民保这么好,但也不是完美无缺的。

首先,虽然对健康状况没有限制,投保很容易,但是带病投保的居民,将来如果因为老病旧病复发产生了医疗费,惠民保多数是不赔的。

比如南京的惠民保:

当然,如果发生了其他疾病,还是能得到理赔的。

但这至少给带病群体提供了保障。

其次,参保惠民保必须要有当地社保。

因为惠民保报销的是扣除医保报销后的部分,如果没有走医保,理论上是一分不报的。

而且惠民保的保障范围只是略大于医保目录,以及医保范围中自费的部分。

这一点,确实不如社保内外都能报销的百万医疗险。

可以这样说:

惠民保是一份,简化版的、更便宜、没有门槛的医疗险。

但是网上也不乏贬低惠民保的声音,说惠民保保障坑,

甚至“千万别被忽悠去买’惠民保‘”。

因为惠民保和市场上最流行的百万医疗险很相似:

两者功能都是报销医疗费,都是保额高达上百万的同时,价格非常便宜,

所以我们干脆把他们做个比较,方便大家理解:

(图为产品一般情况,极个别特例无讨论必要)

客观地说,如果身体健康、年龄不大、预算充足,确实没有任何理由放着百万医疗不买,而只买惠民保。

毕竟保障范围、比例,都比不过。

但反过来说,对于条件困难、身体状况较差、年龄大的居民来说,

惠民保就是他们更好、甚至唯一的选择了。

而这些群体,才是惠民保真正的目标人群,真正想帮的人。

凡是涉及“普惠”,吃亏的自然是年轻人、健康人、钱稍微多点儿的人。

所谓“普惠”,普得正是这些没钱的人,以及被保险公司正常情况下会拒之门外的人。

几十块,也许就是一些人一顿饭的价格,能提供上百万的保额,作为社保外的重要补充。

门槛低,让那些本身贫穷困苦但没有保障的人,也能得到一丝庇护感。

这些产品不为盈利,甚至在政府的要求下亏钱,不少惠民保的赔付率已经超过了120%。

为的就是让普通市民受益。

像是刚刚结束投保的“淄博齐惠保”,参保人数达121.36万。

这对于基本医保参保人数为428.5万的淄博市来说,相当于每4个淄博人中就有1人投保了它。

而针对于享受扶贫政策的建档立卡贫困户,每人每年仅需缴纳10元保费可享受同等保障的政策。

网上可以我们找到针对惠民保苛责,说它不保外购药,免赔额高种种,

但我就反问一句,有哪家纯商业保险有这种担当?

我曾经有一发小,小胖子,小时候只是乙肝病毒携带,25岁那年查出了肝癌。

家里穷,没钱治,他妈听说蒲公英晾干对肝有好处,家里就栽满了蒲公英。

2013年8月份,他跳楼了。

他爸妈打开门的时候,满地都是蒲公英花絮。

多少个午夜梦回,我都会想起他,尤其是在从事保险业以后。

我多么希望惠民保这种产品能早些出现。

多么希望。

我们不妨对这两类产品,做个对比:

不难明白,这两款介于基本医保和商业保险之间的产品,都是为了补足底层人群的保障而生的。

他们或是预算有限,或是身体不再健康、不再年轻。

相互宝的功能类似“重疾险”,一年一百多元,可以在关键时刻一次性给付30万/10万互助金。这笔钱可以贴补治病的花销,或是一定比例弥补因病损失的收入。

同时有互助捐助社区,帮患者寻求救助,不至于在绝望中独自面对。

惠民保,更像一个“基础”版的百万医疗险,同样依托于医保目录,但提供了比基本医保更大的保额、略广的保障范围。能在医保外进一步报销大部分医疗费用。

让社会底层群众拥有了一个兜底大病保障的机会。

同时,两者相较对标的“重疾险”和“百万医疗险”,也都还有缺陷:

相互宝的缺陷在于60岁自动退出,不保障发生率更高的年龄,且“保额”有限,最多只有30万,40-60岁仅有10万,不能满足更大的缺口;

惠民保的缺陷则是保障范围有限,基本和医保重合,更多特效药、先进治疗手段保不了。

但是这两个东西,像是两道曙光一样,照亮了那些最为普通的家庭。

前段时间我在知乎上看到一个回答:

这样的家庭生活都已经很艰难了,如果再让他们去购买那一年大几千上万的商业保险,

虽然有保障了,但岂不是给原本就脆弱的家庭财务状况雪上加霜?

但很不幸的是,这样的家庭在中国才是绝大多数的存在。

总理在一次答记者会上表示:中国人均年收入才3万,有6亿人月收入也就1000元。

对于这些平凡的普通人来说,他们适合且期盼的正是这些便宜但略显不足的保障。

一方面,是相互宝充分统筹汇聚了民间的点滴力量,聚沙成塔,在用户之间野蛮生长;

另一方面,是惠民保尽可能联合了保险公司、政府政策的坚实力量,把资源和需求更好地对接。

像极了阿里和腾讯两家企业。

很多人说,阿里和腾讯只不过是通过这些方式”获客“,卖他们平台上的保险实现盈利。

可那又怎样?

有好产品开路领航、国家政策强力支持,

越来越多患者的声音被听见,也就会有越来越多的群众觉醒保障意识。

保险,乃至保障行业,因为观念的不普及,机制的复杂和产品相对高昂的价格,把无数有需要的人挡在了门外,

现在随着大量信息透明、操作简单、价格亲民的新产品、新思路出现,给了民众多种更轻松的入门选择。

因此,我有理由相信,保障行业的未来必会更好。

江湖问路,不问心。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

海豚大人

校验提示文案

三轮滑板车

校验提示文案

阿明Amin

校验提示文案

bushiwo

怎么买惠民保?

校验提示文案

独自凭栏的猫

校验提示文案

dinid

校验提示文案

gsy1210

校验提示文案

万代魂

校验提示文案

AJLee

校验提示文案

大橙橙橙子呀

校验提示文案

讲究可不讲究

校验提示文案

luyong8615

校验提示文案

东门刘德华

校验提示文案

肆大财子

校验提示文案

斑马Vincent

校验提示文案

张大妈的好孩子

校验提示文案

苏格兰风笛先

校验提示文案

3点5英寸软盘

校验提示文案

宇文瑾

校验提示文案

修改就修改

校验提示文案

大橙橙橙子呀

校验提示文案

值友7799896006

tousu.sina.com.cn/complaint/view/17353312287/

已在黑猫投诉反馈相互宝存在欺诈/不合理拒赔的投诉,审核过程跟玩一样,最终目的只有一个不通过

校验提示文案

大笨象一世

校验提示文案

AJLee

校验提示文案

装才能活下去

校验提示文案

秋夜的瑞雪

校验提示文案

万代魂

校验提示文案

哥背后有人

校验提示文案

gsy1210

校验提示文案

gsy1210

校验提示文案

dinid

校验提示文案

移动在线

校验提示文案

独自凭栏的猫

校验提示文案

西边来了个喇嘛

校验提示文案

bushiwo

怎么买惠民保?

校验提示文案

收藏夹满了

校验提示文案

海豚大人

校验提示文案

克耶

校验提示文案

吃瓜群众不吹不黑

校验提示文案

山东烟台

校验提示文案