8

16

人已老、娃还小:老来得子,如何规划家庭保障?

2020-09-23 18:56:50

0点赞

3收藏

0评论

老来得子的家庭会面临哪些风险?应该如何全面保障自己和家人呢?我们今天就来唠唠这个问题:

一、老来得子,喜悦之余别忘了风险!

知乎上有道题,问现在的年轻人为啥不想生孩子?

下面的回答,每一个都掺着硬邦邦的现实:

飚升的房价,沉重的房贷、车贷、户口,职位晋升,微薄的工资,狂涨的物价,五花八门的税收,逃无可逃的竞争,阶层固化,生存压力……哪一个词拎出来,都令人透不过气。 生活已经如此艰难,活着已经自顾不暇、累不堪言,哪里还有精力要个孩子?等到工作稳定了,父母安顿好了,考虑养孩子时,年纪也不小了。

高龄产子,其中的艰辛不足与外人道。不仅身体素质大不如前,生产后恢复也相对较慢,而且新生儿患病的可能性也比其他孩子要大。

除了健康状况跟不上,其他的各种风险和压力也不小。

1、孩子还没长大,我却已经老了

去年10月,山东枣庄一名67岁的妇女自然怀孕了,虽然是高龄产妇,但产检各项指标都正常,胎儿也很健康,所以老俩口还是决定把孩子生下来。

且不说由此造成的各种家庭矛盾,父母与孩子之间巨大的年龄差,就是一颗定时炸弹,随时会将孩子和父母的生活炸的天翻地覆。

正如新闻下面网友评论的:孩子13岁时就要参加父母的80大寿了。与同龄人相比,老来得子活得可能更加沉重,因为他们无时无刻不在担心父母的随时离去。

父母在,人生尚有来处;父母去,人生只剩归途。父母在的时候,死亡是离我们很远的东西,没多大感觉,可一旦父母离去,挡在我们与死亡之前的屏障就没了,我们只能自己在人生之路上踽踽独行。

一旦父母发生意外或者重病,孩子年纪还小,远没到承担家庭责任的时候,那么谁能保障他的生活呢?

2、养大一个孩子,并不容易

上面的新闻中,虽然遭到了家人的强烈反对,老两口还是坚持生下这个孩子,父亲直言:我们俩加起来,每个月退休金有1万多,抚养孩子完全没问题。

可这就足够了吗?恐怕没那么容易。根据理财周刊发布的数据,远虑君整理了一个儿童养育成本,如下图:

粗略算下来,单单在上学这项费用上,就要20万起步,还没有算上生活费、兴趣班、旅游出行、出国留学、购买学区房这些费用,要是中途生个病,那就是个无底洞,多少钱都砸不够。

如果这些都考虑,养大一个孩子,分分钟就消灭了一个百万富翁。而且大部分家长都能体会到,抚养孩子的难处,绝不是一个月一万块退休金就能解决的:

挣钱养家的速度、陪伴孩子的精力、教育孩子的心力……需要我们考虑和准备的东西真是太多了。

生养一个孩子,是父母自我满足的过程,也是一份沉甸甸的责任,需要我们立足当下,更要我们放眼未来,对孩子的家庭教育和长期发展未雨绸缪。

二、身为父母,如何保障自己?

在《5大投保基本规则》中,远虑君反复强调过:先大人后小孩,才是科学配置保险的顺序。

孩子出险了,父母还有的选择,但父母发生了风险,孩子可是没有能力承担你那份责任的。只有大人先得到了保障,才能更好的保障孩子。

老来得子的家庭,在经济收入方面比年轻家庭更加稳定、宽裕,但随着年纪的增大,产品选择范围也越来越少,并且还有以下限制:

购买年龄限制:像一般的医疗险、定期寿险,65岁以后基本买不到;而且55岁以上能买到的适合的重疾险,也并不多;

产品保额限制:大多数重疾产品对于高龄人群有保额限制,如果想买上足够的保额,需要不同产品进行叠加;

健康告知限制:年纪渐长身体状况也不如从前,三高、糖尿病等这些疾病也容易找上门,很多高性价比产品健告很严格,大多会拒保;

收入中断:养孩子是笔不小的开销,如果退休了,收入来源也就断了,提前做好养老规划不仅是对自己负责,也是对孩子负责,即使退休了,也不会捉襟见肘。

综上所述,老来得子的家庭规划保障方案,重点需要关注三个方面:大病风险、意外身故和养老规划。具体保障方案应该如何规划呢?咱们直接举个例子来看看:

40岁的老远,妻子远女士35岁,刚刚生下0岁的男宝宝小远,希望给自己和家人配置好一份比较全面的保障方案,以备不时之需。

上述方案中,夫妻两人可以获得以下保障:

重疾险:前两年罹患重疾,瑞泰瑞盈一次性赔付50万,六六六报销医疗费用;第2-10年罹患重疾,六六六赔付39万,瑞泰瑞盈赔付50万;若再次发生重疾,瑞泰瑞盈责任终止,六六六可以再赔100%保额;

医疗险:普惠版全民医疗保额100万,买一年保一年,因癌症住院治疗,不限医保范围报销,自费药、进口药、靶向药均可报销;因其他疾病住院,医保报销范围内的合理必须治疗费用都能正常报销;

意外险:亚太超人全民保意外身故或者伤残保额为50万,包含猝死保障保额为15万,意外事故导致的医疗费用可以100%报销;

定寿:交30年,保30年,保额100万,若不幸发生身故或者全残风险,瑞泰瑞和2020可以直接赔付100万保额,可以覆盖房贷、车贷、家庭成员的生活费等。

老实说,一整套方案下来保费并不便宜,但中老年人群买保险,首要考虑的不是杠杆高不高,而是可不可以保。如果可以保得全面点儿,哪怕贵些也是值得的。

六六六重疾险对于各种结节、乙肝大小三阳、产后抑郁等疾病的核保都非常宽松,符合条件甚至可以正常承保,不用除外,这是很难得的。

配置完人身健康和意外保障后,手上还有闲钱,希望规划下养老,或者想给孩子准备一笔钱为后来留学、创业或者成家用,那么可以考虑年金或增额终身寿险了。

这两类产品各有优势,可以根据自己的需求和偏好进行选择:

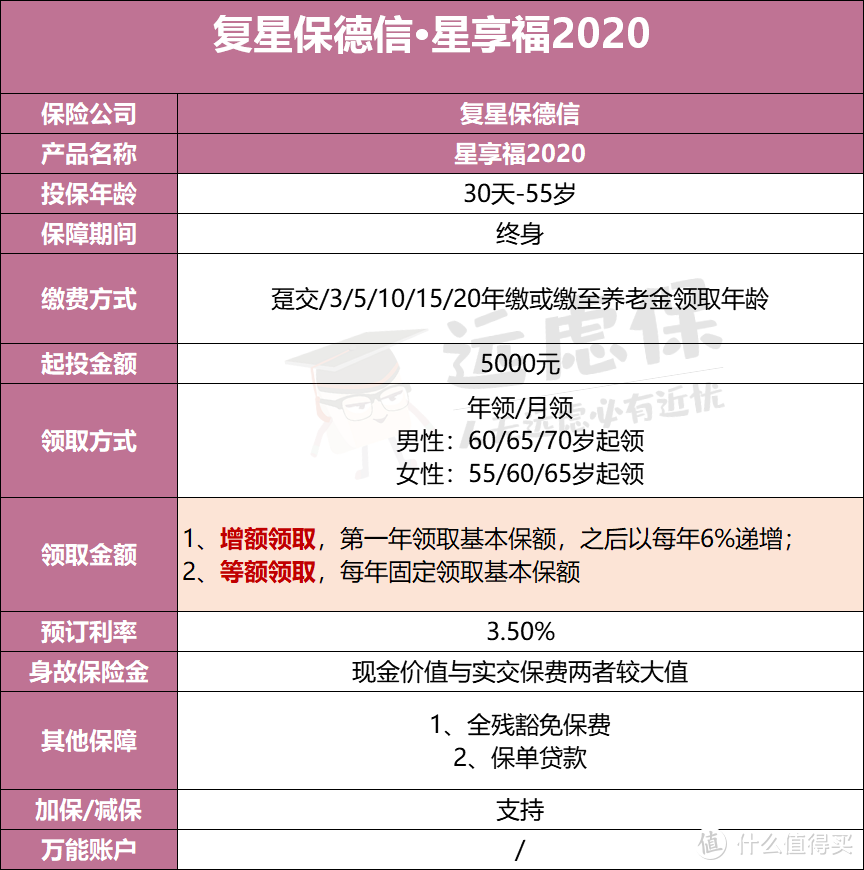

1、年金险:复星保德信星禧

这款产品优点很多:

领取方式灵活:等额领取、增额领取任选其一,增额领取按每年6%福利增长,总收益高,适合做资产传承;等额领取每年领取金额固定,但总收益偏低,更加适合养老;

支持加减保、资金分配灵活:手上有闲钱,可以追加点保费,收益稳定;资金紧缺或者急需用钱,可以取出来一部分应急,剩下的钱继续留在账户里复利;

现金价值高:无论是退保还是减保,高现价产品能让我们在相同的情况下拿到更多的钱,无论是保单前期还是后期,星禧的现价表现都非常亮眼,属于市场前列。

年金险最大的好处是几乎不花时间和精力,就能守住咱们奋斗多年的果实,如果暂时找不到其他适合的理财渠道,年金险是个不错的选择。

2、增额终身寿险:爱心守护神

守护神的保额按每年3.6%复利增长,而且投保门槛也不高。如果选择年交,起投线是1000元左右;如果想趸交,起投线为5000元。

具体赔付方式分为3种情况:

18岁前身故:保费或现金价值,哪个高,赔哪个;

18岁后身故,但保费还没交完:已交保费x给付比例或现金价值二选一,哪个高,赔哪个;

18岁后身故,且保费已经交完:已交保费x给付比例、现金价值、保额三选一,哪个高,赔哪个。

但增额终身寿险最亮眼的地方是它的现金价值增长非常快,这也意味着,如果减保取现或者保单贷款可以拿到更多的钱。

减保取现:中途如果急需用钱,可以申请减保取现,相当于部分退保,取出来的钱怎么花自己决定,剩下的钱还能继续留在账户里复利,而且保单一直有效;

保单贷款:如果发生短期资金周转的难题,可以办理保单贷款,每次可贷现价的80%,每次借款期限不超过6个月,贷款期间保单继续有效,复利也能持续增值。

投保一份增额终身寿,就相当于在保险公司放了一笔钱,这笔钱终身增值,随时都可以向保险公司拿。拿多少、何时拿,都由你来决定。

三、孩子还小,如何为他规划未来?

高龄产妇生下的孩子,一般情况下,孩子的身体会比其他孩子的健康状况要差一些,所以咱们首先要做的,就是加强孩子的健康保障。

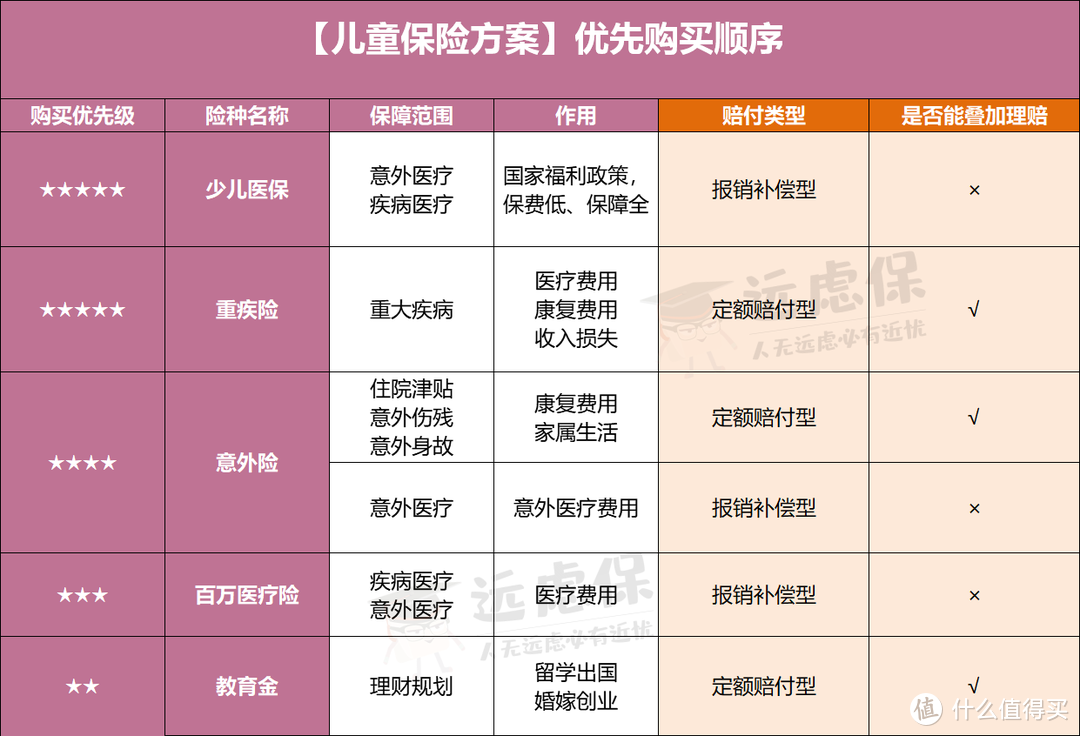

在《2020最全少儿投保方案》中,远虑君强调过一个观点:一个保障齐全的儿童保险方案,应该包括少儿医保、意外险、重疾险以及医疗险,人身保障配置齐全之后,可以再来规划教育金,产品的优先等级如下:

咱们用上面老远一家的例子,规划一个具体方案给大家详细讲讲:

这个方案基本涵盖了孩子成长过程中的所有风险:

如果不幸确诊了重疾:富德生命爱宝保一次性赔付50万,可以用于治病或者康复;超越保2020标准版可以报销住院费、手术费以及药品费用,最高额度400万;

如果由于意外住院治疗:超越保2020可以报销治疗费用,还能按天给付意外津贴200元/天,30天为限,最高给付6000元;如果因为意外导致伤残,易安小宝贝可以按照伤残等级赔付,最高赔10万。

富德生命爱宝保还包含特疾和罕疾保障,如果发生特定重疾比如白血病,或者罕见重疾,像咱们之前讲过的进行性肌萎缩,可以翻倍赔付,最高能赔150万。

人身保障都齐全了,还想给孩子准备一笔钱作为教育投资,就可以考虑配置一份教育金。相比其他理财渠道,教育金的优势是:安全稳健、强制储蓄、专款专用。

安全性强:年金险是一份人寿保险合同,具备《合同法》、《保险法》的双重保护;

强制储蓄:父母这个年龄段,很多保险所交保费和保额相当,杠杆极低,保障作用并不大;

专款专用:即使父母事业下沉或者出现风险,孩子的教育也不会受到影响。

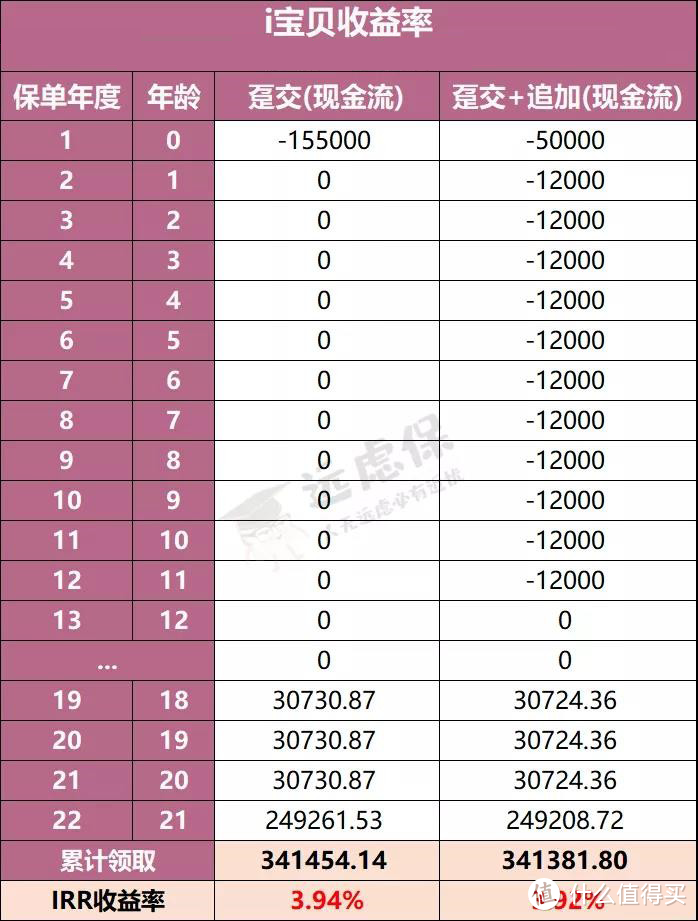

目前收益最高的教育金是渤海人寿i宝贝,年化收益率可以达到3.94%:

i宝贝的责任很简单,没有任何万能账户或分红,全部是保证领取的金额。不管什么时候投保,都是从18岁开始领钱,大学4年每年领9%基本保额,同时也支持追加保费,不收任何手续费。

i宝贝的最大优点就是它的收益率非常高, 我们分别用趸交、趸交+追加方式看看收益率:

趸交:一次性缴纳155000元

趸交+追加:第1年缴纳5万,第2-12年每年缴纳1万2

可以看出,无论选择哪种缴费方式,都能获得约4%的年化复利。如果有能力的话,尽量多交趸交,或者选择单次追加,每次同样尽量多追加点,这样可以用更少的保费获得更多的收益。

远虑君说

为人父母,是一场心胸与智慧的修行。既需要充足的时间、精力、财富陪伴孩子健康成长;又要父母学会及时放手,给孩子更加广阔的天空。

老来得子更是如此,在迎接一个新生命到来的同时,父母一定要做好准备:生产的困难、育儿的疲惫,是否都乐意接受?接纳孩子、陪伴孩子,是否有足够的耐心和热情? 其实,无论是什么年龄段生育,都会经历不同的艰辛,但如果我们提前做好规划,承担起选择之后的责任,生活也会回馈我们不同的甜美。