131

80

成人重疾险榜单 | 最值得买的,都在这里

2020-10-14 19:02:56

1点赞

18收藏

0评论

重疾险新规快要落地执行了。

保爷之前已经分析过重疾险新规的利弊,可参见:影响数亿人的「重疾险新规」究竟做了什么改变?

这段时间保险公司迫于新规约束,没能推出新的重疾险产品。

不仅如此,过往的一些高性价比重疾险还陆续下架。

留给最近在挑选重疾险的朋友们的时间不多了。

所以这段时间保爷团队一直在对比评测市面上的重疾险,

在对比了超百款重疾险产品后,保爷今天来给大家更新下成人重疾险的评测榜单。

一、重疾险的定义和配置等级

老规矩,考虑到可能有些朋友是保险小白。

评测之前,保爷先带大家了解一下重疾险的概念、配置等级(老朋友可快速滑过这段)。

重疾险的定义

重疾险:一旦确诊合同约定的重大疾病,达到赔付标准,一次性获得保险公司几十万赔偿。

重疾险是长期型保险,并且一般推荐选择保障终身,因为越到后面,患大病的概率越大。

重疾险是4类保障型保险(重疾险、意外险、医疗险、定期寿险)中保费占比最高的,达到总保费的80%左右。

所以买保险主要就是买重疾险,大家在研究重疾险上花的时间也是最多的。

重疾险的配置等级

保爷根据重症、轻症、中症、身故、癌症多次、重症多次(分组、不分组)这6大保障内容的搭配组合将重疾险分为10个等级。

每个等级后面,保爷都找到一款典型代表产品,10级为最高配置。

但要记住:不是说配置等级越高就越适合我们投保。

产品适合与否,不仅取决于产品,更取决于买产品的人。

下面,保爷就和大家聊聊不同预算需求人群该怎么选择最适合自己的重疾险。

二、预算有限,选定期重疾险

作为4大保障型保险中保费最贵的保险,如果家庭保险预算紧张,但又不想放弃大病保障,

保爷建议先配置一份定期(保障至七、八十岁)的重疾险,等后面预算充足了再加配一份终身的重疾险。

那目前定期重疾险有哪些好的产品呢?

保爷在对比目前市面上80多款主流定期重疾险后,以下4款算是目前性价比最高的定期产品:

就对比结果来看:

目前定期重疾险第一推荐的是:康瑞保。

综合性价比最高,40岁前投保,前10年重疾出险赠送30%的保额。

另外,康瑞保针对高发轻症“原位癌”可以多次赔付。

这里说一下康瑞保在保障终身时会有影响的一个小缺点:轻症赔付后保单现金价值会变成0。

不过现金价值对定期重疾险来说没啥意义,因为定期重疾险的现金价值非常低,且到期时现金价值会降为0。

所以买定期重疾险选康瑞保,买终身时不要选它。

至于保至80岁时,可以考虑健康保2.0,不限职业、性价比还不错。

但相比保至70岁的康瑞保,保费高出不少,不如选价格更便宜的康瑞保、或保障更好的终身重疾险。

对于定期版本的瑞盈重疾险,它胜在缴费期限长、不限职业和高达70岁的承保年龄,适合年龄偏大的朋友(40岁以上)。

三、预算够用,选终身重疾险

如果保险预算不是特别紧张,重疾险推荐保障终身的,因为年龄越大患大病的概率越高。

相比定期保障,终身保障更让人安心,投保一份、保障终身,这也是绝大多数家庭的选择。

终身重疾险是重疾险战场中“厮杀”最激烈的战区。

保爷在对比上百款终身重疾险后,挑选出了目前最好的7款终身重疾险。

先说下终身重疾险的保爷第一推荐:守卫者3号。

这7款中守卫者3号是唯一一款可以赔2次大病的重疾险(实际就是多次赔付重疾险了,后面讲预算充足部分会细讲)。

保爷之所以把守卫者3号放在这里推荐,完全是因为它的性价比,跟主流重疾只赔1次的重疾险相比,价格几乎没有差距。

守卫者3号首次把多次赔付重疾险的价格做到了单次赔付重疾险的级别了。

虽然看起来赠送的保额较少,但守卫者3号天然比其他重疾险多赔1次大病,且是不分组多次赔付的(后面会细讲),远胜!

除了守卫者3号,达尔文3号是第二推荐。

60岁前赠送80%的保额,原位癌和3种高发的心脑血管轻症可以终身赔2次。

例如高发轻症“不典型心肌梗塞”,是一种容易复发的疾病,除了达尔文3号,找不到可以赔2次的同类产品了。

推荐肥胖人群和有家族心血管病史的人群着重考虑投保达尔文3号。

其他终身重疾险(如超级玛丽3号Max、达尔文惠享版也叫超级玛丽2号Max等)性价比都还不错,但综合性价比及保障都不如守卫者3号和达尔文3号。

因此,目前成人终身重疾险,首选守卫者3号、其次选达尔文3号准没错!

至于身体欠佳,上面所有终身重疾险都买不了的,可以尝试投保:达尔文(易核版)。

核保非常宽松,高血压、糖尿病、大三阳等都有机会承保。

这款产品和定期重疾险推荐表中的瑞盈类似,属于非主流重疾险。

仅适合特定人群投保,正常人群可以不用考虑。

四、预算很充足,怎么选?

70%的人选的是守卫者3号、达尔文3号这类终身重疾险(保费价格适中),20%的人选的是康瑞保这类定期重疾险(保费价格低)。

剩下的10%,选的就是价格更高的多次赔付重疾险了。

相比单次赔付重疾险(如前面的康瑞保、达尔文3号),多次赔付重疾险可以做到大病多次赔,但价格也远超单次赔付产品。

但要留意,多次赔付重疾险中的重疾赔付有分组赔付、不分组赔付之分:

不分组最优秀,其次是分组越多越优秀。

重疾分组:将所有重疾分成若干组,每组只能赔付1次,若某一组内的疾病发生过赔付,那么该组内的所有疾病的保障就没有了,只有患其它组的重疾,才能再次获得赔付;

重疾不分组:只要下次患的重疾跟之前赔付过的重疾不同,就可以获得赔付。

所以,如果预算很充足,当然是选择不分组多次赔付的更好。

那么当前有哪些多次赔付重疾险值得投保?

保爷在对90多款主流多次赔付重疾险进行评测对比后,以下4款产品的性价比最高:

在前文第三部分讲预算够用的时候,说到第一推荐是重疾多次不分组赔付的守卫者3号。

这里大家通过守卫者3号与多次赔付重疾险的对比中,更能清晰直观地看出守卫者3号的价格优势。

如果预算高于守卫者3号的价格,该怎么选呢?

可以考虑守卫者3号附加癌症津贴(恶性肿瘤医疗津贴保险金)或者百惠保(自带癌症二次赔付)。

这两个选择,保爷更推荐前者:守卫者3号附加癌症津贴。

虽然前者更贵,但是守卫者3号是重疾不分组多次赔付的,而百惠保的重疾是分组赔付的。

另外守卫者3号的癌症多次赔付的获赔概率更高,确诊癌症拿到保额赔付之后,每过一年只要有治疗行为就可以拿到30%保额的赔付,百惠保的癌症二次赔付要等3年才赔付。

至于倍吉星、完美人生守护典藏版等这类捆绑身故、保费价格过万的多次赔付重疾险,保爷一般不推荐选择。

这么高的预算,保爷更建议投保2份重疾险(例如:守卫者3号+康瑞保)来做大保额。

我们举例看下:

守卫者3号+康瑞保 vs 倍吉星

先介绍下表格中的两款方案:

方案一:守卫者3号(保终身)+康瑞保(保至70岁);

方案二:倍吉星(附加恶性肿瘤额外赔付和重疾第二、三次赔付)。

我们以50万保额,保终身,30年缴费为例:

可以看到在70岁之前,方案一拿到的保额远远超过了方案二。

但就保费来看,方案一的保费还比方案二更便宜。

能一次拿到的钱,为何要两次才能拿?

所以,针对预算很高的朋友,保爷更推荐选择买1份终身重疾险守卫者3号+1份定期重疾险康瑞保,组合投保,将前70年的重疾保额做更高。

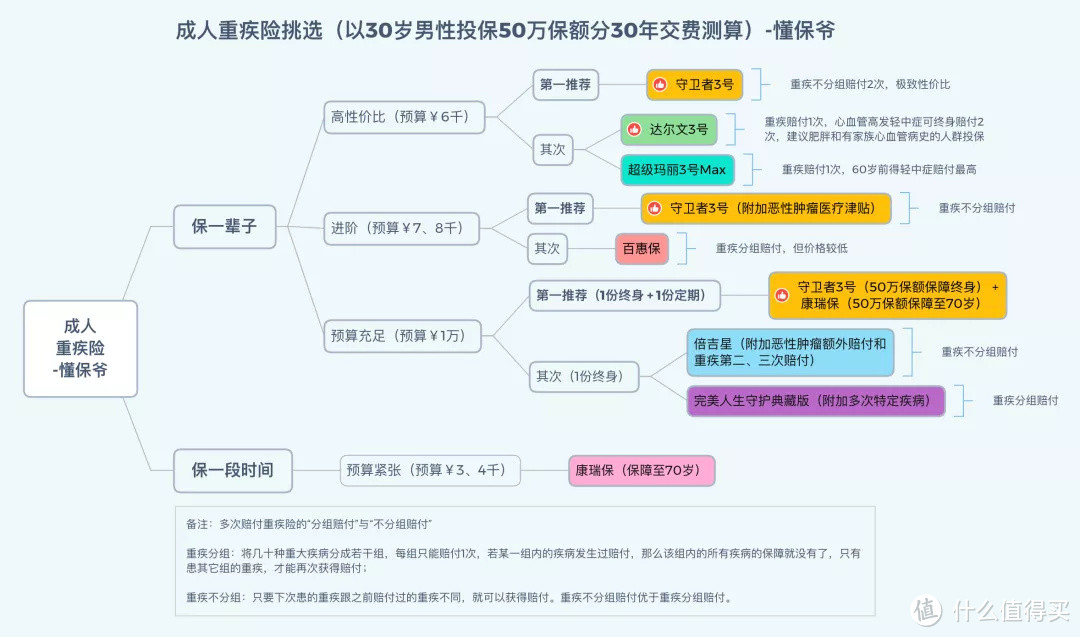

讲到这里,保爷来放个总结图,这张图很干货,大家一定要仔细看并收藏保存:

点击查看大图,推荐收藏保存

大家根据上图按照自己的预算对号入座,总结来看,守卫者3号真是一个全能选手,很多预算情况下都是第一推荐。

投保成功后,保险公司会发送电子保单到你投保时填写的邮箱里,可在保险公司的官网或者官方微信公众号上查到你的保单。

投保后的理赔等保单服务都可第一时间联系保爷团队,我们提供专业协助服务。

最后,说几个大家普遍关心的问题:

关于保险公司

有些朋友会纠结“买保险是选择大公司产品还是小公司产品”的问题。

觉得大保险公司的网点分布密集、人员多,理赔服务做的比小公司好。

但随着互联网的发展,投保、售后服务、理赔都可以通过上网在线申请办理,非常方便,保险公司传统线下网点的作用越来越弱。

保爷一直的观点是不用过多关注保险公司的大小,关注保险产品本身就行。

因为其实根本就没有小保险公司,能开保险公司的都是实力非常雄厚的,背后一大堆boss。

为什么投保某些重疾险时,“投保地区”没有我的省市?

例如守卫者3号的投保页面上显示的投保地区只有上海市、北京市、山东省等5个省市。

这是不是代表不在那5个地区的朋友就不能投保呢?

不是的,其他省市的也是可以投保的,在投保时可以选到全国的城市。

投保地区是银保监会对保险公司的限制,而不是对投保人的限制。

就好像,香港的保险公司只能在香港销售保险,但内地的客户可以选择去香港买保险。

这种投保的解决方案就是:异地投保。

关于健康告知与核保

投保前保险公司会出具一个“健康告知”的问卷,投保人必须如实回答问卷上的相关问题。

健康告知中没有问到的问题不需要回答。

核保是指保险公司对投保信息进行评估,进而决定是否承保、以什么样的条件承保。

核保其实是给身体有小毛病的投保人一个有可能投保的机会。

常见核保方式有两种:智能核保、人工核保。

智能核保和健康告知类似,可以在线操作,选择对应疾病,根据提问回答自己的情况,立马可以得到结果。

人工核保是将疾病情况描述清楚并附上检查报告交给保险公司,由保险公司的专业核保老师进行审核评估,来决定是否可以承保。

写在最后

保爷一直都在强调买保险要根据自己的需求选择不同的产品,

而且买保险也要趁早,千万不要想等后面有更好的保险再去买。

因为随着年龄增长,保费越来越贵,假如身体健康出了点问题,可能就买不到保险了。

有些好的产品就是等着等着就没了,而有些风险和意外也是等着等着就来了。

别到最后把好产品等没了,却把风险等来了!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”