49

78

基金冷知识——暴涨暴跌深层探究

2020-10-30 21:30:51

1点赞

34收藏

4评论

之前的文章中跟大家提到过,挑选基金绝对不能只看收益率。在不同的投资场景下,我们应该根据实际需求综合考虑最大回撤、夏普比率、资产相关系数、alpha/beta等因子来综合确定最终的投资方案。

关于综合性的分析体系我们后续也会逐步展开讲解更多内容,今天我们先从一个更有趣的视角切入:基金的异常暴涨暴跌与背后的深层次原因。

一、异常暴涨的情况

简单地按照基金年化收益率对债券型基金进行排序,会发现排在前列的基金是这样的:

成立三年以上,还可以保持年化收益在100%以上,甚至前一名可以到达489%,这是什么神仙操作?是不是后悔没三年前买入这只基金,感觉错过了好几个“小目标”?那我们再来看下这几只基金的具体情况:

(2020-07-20单日暴涨63%,此后几乎无任何收益)

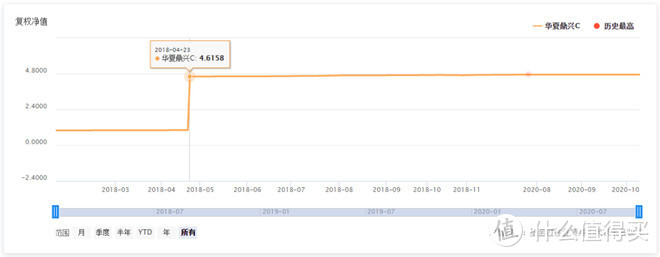

(2018-04-23单日暴涨460%,此后几乎无任何收益)

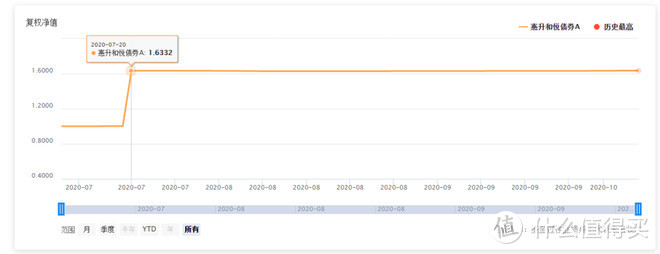

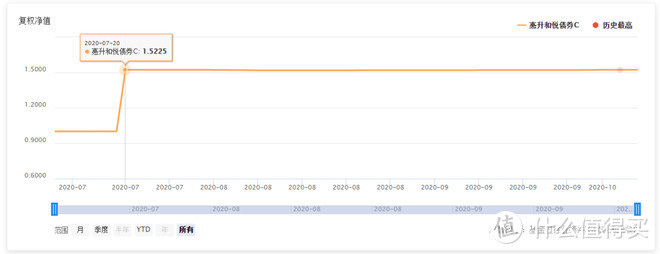

(2020-07-20单日暴涨50%,此后几乎无任何收益)

其他情况不再赘述了,可以看到都是净值单日突然暴涨,并且有的基金成立时间不够一年,一些平台在计算年化收益的时候简单地将历史业绩叠加到未来(成立只有半年的基金目前收益50%,那它的年化收益会被计算成100%+),从而进一步扩大了单日暴涨对年化收益的影响。

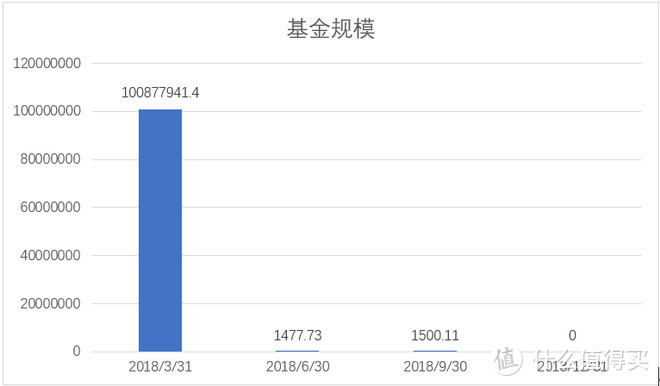

那么这到底是什么原因导致的呢?例如某基金2018-04-23单日暴涨460%,基金的规模在同期2018-03-31到2018-06-30发生了下图的变化:

这里就需要跟大家普及一下巨额赎回的相关知识了:

巨额赎回是指开放式基金的当日净赎回量(赎回申请总数扣除申购申请总数后的余额)超过基金规模的10%时,基金管理人可以在接受赎回比例不低于基金总规模10%的情况下,对其余的赎回申请延期办理。

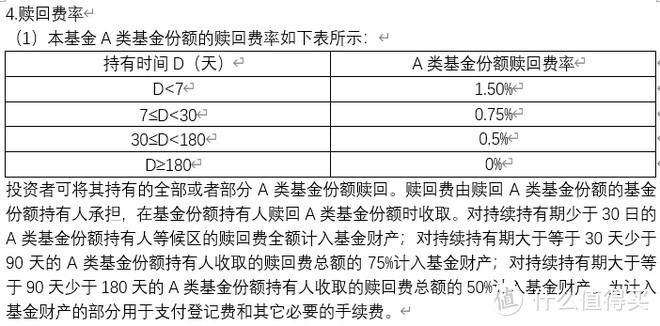

1、巨额赎回导致净值暴涨的关键因素是因为基金的赎回费是会全部或者部分计入基金资产的。

下图是截取的某只基金的招募说明书里关于赎回费计入基金资产的说明:

举个栗子:

某基金单位净值1元,总份额5000万份,基金资产合计5000万元。

某天,机构A将其持有4990万份某基金全部赎回(某基金还剩10万份),由于持有时间不满30天,共产生赎回费4990×1×0.75%=37.425万元。

该赎回费全部计入基金资产,赎回后剩余的基金资产为10×1+37.425=47.425万元。剩余总份额为10万份,基金净值=47.425/10=4.7425元。

由于机构A的巨额赎回,某基金的净值由1元涨至4.7425元,单日暴涨474.25%。

2、巨额赎回导致净值暴涨的另一个因素是净值计算时四舍五入导致的误差。

根据基金合同的规定,基金份额净值的计算精确到0.001元,但是,基金真实的单位净值,小数点后的数字往往不止4位,因此采取四舍五入的计算方法。

其实这种小数点后面四五位的数据,在平时完全可以忽略不计,但是如果发生巨额赎回,作用就可能被放大很多倍。

再举个栗子:

1亿份的基金,赎回9999万份,单位净值原本应为1.01245元,保留到小数点后三位就是1.012元,可别不在乎最后的0.00045元,9999万份相当于4.4996万元,相比剩余的1万份,相当于每份多出了4.4996元,带动净值暴涨近450%。

搞清楚了暴涨的原因,那是不是我们可以靠这个机会完成人生“小目标”呢?其实也是做不到的,因为发生了大额赎回以后,所剩的份额就已经非常非常少了,假设剩下的一万份都是我们自己持有的,就算是暴涨400%多,真正的收益也只是1万块变成了4万多,真正的收益量是很有限的。

二、巨额赎回导致的暴跌情况

需要注意巨额赎回这样的事件,不只是会引起暴涨,还有可能导致暴跌。

1、巨额赎回可能会让净值暴跌的原因是,四舍和五入的影响是相反的。

上面提到的情况中净值“四舍”的话,剩下来的投资者可以分享大额赎回没拿走的那部分净值从而暴涨。但如果是“五入”的话,大额赎回反倒是拿走多于自身真实净值的钱,剩下的基金份额,净值是可能会暴跌的。

2、巨额赎回另一个可能会让净值暴跌的原因是,由于现金压力而导致被迫低价出售资产。

一般来说巨额赎回多发生在那些机构投资者集中的基金,机构投资者在进行巨额赎回之前通常会和基金公司沟通。但并不能排除没有能够进行及时沟通的情况,此时,基金经理可能因为没有足够资金,而低价出售股票、债券等资产,如果出售数额巨大有可能导致股票、债券的价格大幅下跌。如果基金仍然持有这一股票,基金净值就会随之下跌,这一损失也要由该基金剩下的投资者承担。

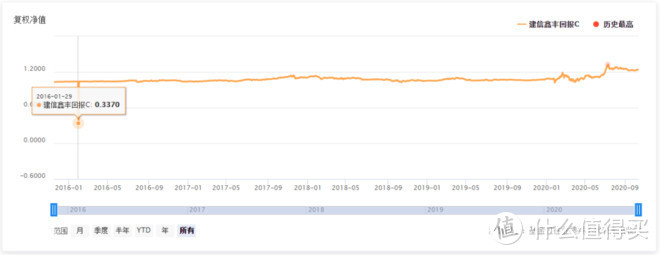

3、案例分析:这类情况最典型的“建信鑫丰”事件

2016年1月29日,因为小数点四舍五入的问题导致净值暴跌67.56%,基金单位净值由1.039元跌至0.337元。随后,建信鑫丰回报C对净值进行修复,净值修复所需资金由基金公司自掏腰包。

按照该基金合同约定,开放式基金每日要公布一个净值,这个净值要保留到小数点后三位。

于是就出现一种极端情况:

1月28日该基金的真实净值可能是1.0385元(也可能是1.0386元、1.0387元...),这样四舍五入后公布出来是1.039元。

假如当日该基金的真实净值为1.0385元,这时有人要赎回的话,基金资产里,就相当于给每份赎回份额多付了“五入”的0.0005元钱。

可以想像,当天如果只有1000份的赎回,多给这点钱(共计0.5元),对于一个资产规模有15亿元(2015年四季报数据显示,该基金的份额是15.85亿份)的基金来说,没啥问题。但假设有15亿份要赎回,按照上述规定,将多付75万多元,而这笔钱将从基金资产支出,由留下的持有人共同承担。

假设2016年1月28日其份额为15.0107亿份,那么这多付的75万元,就要由剩下的107万份的持有人承担,也就是说,剩下的基金份额每份一下子亏掉了约0.7元。于是净值就悲剧了。

这场暴跌并非是投资不善造成的,而是基金净值四舍五入的“五入”正巧与大额赎回这两件事情合在一起,才出现的小概率事件。

在提高净值精确度上,多数基金都选择从小数点后3位提升至后4位,为了更好地规避机构资金撤出时可能出现的净值异动,多只基金开始精确到小数点后6位甚至后8位,小数点后数字越精确,大额赎回带来的影响就会越小。个别基金为了避免波动,出现过将净值精度提升至小数点后11位,以避免给剩余投资者造成损失。

三、还有哪些异常情况呢

除此之外,还有下列一些会引发基金暴跌的情况需要提醒大家:

1、黑天鹅事件导致持仓股票、债券估值大幅下调

1)股票估值调整

比如当初的乐视网,在2017年4月16日停牌时的股价为15.33元,在乐视网停牌期间的9个月内,很多还在持有乐视网的基金不断下调对其的估值,有的基金甚至将估值下调13个跌停板!例如,中邮基金和易方达基金都发布公告称,自2017年11月14日起,对旗下证券投资基金(交易型开放式指数证券投资基金除外)持有的“乐视网(300104)”按照3.91元进行估值。

这里有个额外的注意点,基金公司有可能估值计提过多,此时,如果投资者能够按照估值计提后的价格购入基金,就可以收获一定的收益。例如,乐视最终跌停11个跌停板,如果投资者以计提13个跌停板的价格购入了乐视,以跌停11个跌停板赎回,投资者就能收获2个跌停板的差额。

2)债券估值调整

虽然偏债券型的基金的基金净值通常较为稳定,但并非完全没有风险,也会有小概率事件发生。例如,某基金在今年4月初出现暴跌。

其主要原因是其异地债券持仓16申信01(2019年底占基金资产净值比为38.92%)下调了其估值。16申信01在4月8日的估值为33.82元,在4月9日下调估值至12.46元,下调幅度近六成。

2、计算错误

除了前面所讲的几种原因,还有发生概率很小的一种原因,即基金净值计算错误。之所以说概率小是因为基金净值是由基金管理人计算,并经托管人核对校验的,计算出错的按理不应该出现。但这类事件概率虽小,但是市场上基金数量繁多、且每天的财务计算量巨大,所以历史上也曾多次发生,且发生原因各异。

3、分红、拆分

最后一种情况并不会导致投资者的收益受到影响,我们大致了解相关概念即可。

1)分红的含义:

分红是指将基金收益的一部分分给投资者。例如起初基金净值为1,份额为10000,基金总值就位10000,当基金净值涨到1.5后,基金总值上涨到15000,基金公司可能会选择进行分红,将其中的2000分给投资者,分红后基金净值变为1.3。

且分红分为两种,一种为现金分红,即分红资金进入投资者账户;另一种为红利再投资,分红的资金被用于继续购买基金份额,使得投资者账户中基金份额增加。但无论哪一种分红方式都不会影响投资者的资金总额。

2)分红出现“亏损”原因:

分红后账户上显示亏损知识一种数字游戏,并不是实际收益的亏损。这一现象是由分红包涉及的几个日期导致的,这几个日期分别为:权益登记日、除息日期、分红发放日。

权益登记日:是登记权益的日子。基金管理人进行红利分配时,需要定出某一天,这一天登记在册的持有人可以参加分红,这一天就是权益登记日。

除息日:就是在预先确定的某日从基金资产中减去所分的红利总金额,就是扣除分红钱的日子。除息日(权益登记日)当天或以后申购基金则不享有该基金此次分红。

现金红利发放日:向投资者派发红利的日期。选择现金红利方式的投资者,红利款将于红利发放日自基金托管账户划出,至于到达银行卡的时间取决于处理时效,可能会晚个一两天。目前行业通行的做法是权益登记日与除息日在同一天。

a)对于选择现金分红的投资者来说,除息日原净值已经变成分红后的净值,但此时现金分红还没有到银行卡;分红发放日现金才会进入投资者银行卡,分红发放日第二天才能够查询。因此在除息日到分红发放日之间,账户就会显示为“亏损”。

b)对于选择红利再投资的投资者来说,也是同理,因分红新增的份额要等到分红发放日才会进入账户。

3)拆分折算

基金拆分是指在保持基金投资人资产总值不变的前提下,通过直接调整基金份额改变基金份额净值和基金总份额的对应关系,重新计算基金资产的一种方式。基金拆分后,原来的投资组合不变,基金经理不变,基金份额增加,而单位份额的净值减少。并且拆分并不影响基金的已实现收益、未实现利得、实收基金等。

举个简单例子:假设投资者持有某基金1万份,该基金份额净值为2元,那么他的基金资产为2万元。如果该基金按1∶2的比例进行拆分,则基金份额净值变为1元,总份额加倍,该投资者持有的基金份额由原来的1万份变为2万份,所对应的基金总资产仍为2万元。基金拆分对原来的持有人资产总额没有影响,只不过基金份额发生变化。

基金折算,只发生在分级基金中,它是针对分级基金的三类份额(母基金,A类与B类份额)而设定的条款,其目的是为了保护A类份额持有人,兑现部分A类收益,以及防止B类归零的发生。

sealike

校验提示文案

cfcnqyqc

校验提示文案

让爱随风而逝

校验提示文案

noalone

校验提示文案

noalone

校验提示文案

让爱随风而逝

校验提示文案

cfcnqyqc

校验提示文案

sealike

校验提示文案