8

11

安排高级病房,不用看钱包的医疗险!

2021-01-11 21:02:55

4点赞

4收藏

0评论

创作立场声明:7年银行+保险暖男,有口碑,很贴心,独家视角,小幽默。

大家好,我是小银~

在过去的一年,

小银跟大家提得最多的险种,

就是百万医疗险了。

--小保费、大保障!

--能让你和家人远离xx筹、卖车与卖楼!

--如果预算不足,只能买一种保险,那一定是它!

百万医疗险虽好,

但也存在着不足:

续保问题(暂时未有终身保证续保的产品、且有可能因身体变差影响续保)

随着年龄增大,保费上涨(而重疾险则是每年相同保费)

健康告知比较严格

但毕竟价格摆在那,

年轻人百元/年、老年人千元/年,

却能解决上十万、上百万医疗费用问题,

对于绝大部分人来说,

已经足够“香”了👌。

并且还有重疾险“助力”,

「国家医保+百万医疗险+终身重疾险」神仙组合,

已经很好地解决医疗费及后续康复费问题了。

但毕竟每个人需求有别,

有小伙伴提出,

“有更高预算,有更好的医疗险产品建议?”

“听说有那种,提供好的增值服务、不用排队、住高级病房、名医就诊…?”

(好,有有有!)

那么百万医疗险就不适用了;

高端医疗险价格又太高、动辄上万元/年。

那么进阶版↗,

价格还算亲民,

可享受更好的就医体验的↓

中端医疗险,

也许就是您想要的。

1.特需部/国际部/VIP部

在介绍中端医疗险之前,

小银跟大家聊聊:

公立医院特需部/国际部/VIP部。(每个医院使用的名字不太一样,反正就是比普通病房更好就对了)

大家对「看病」的普遍印象是什么?

挂号、付费、取药队伍长(越知名医院,排队越长)

就诊时间短(医患比例严重不协调)

也就是常说的“三长一短”,

排队1小时、看病5分钟,

体验不太好。

但是在公立医院特需部/国际部/VIP部,

整个体验感都会好很多。

首先,更容易挂上号(特别是国际部/VIP部),

医生多数是主任以上级别,

患者有足够的时间和医生交流,

让诊疗感受更舒适;

病房环境就更不用说,

私密、舒适,

还有检查仪器、医疗设备与治疗手段都会更丰富。

以深圳三甲医院--

中国香港香港大学深圳医院的IMC(国际医疗中心)为例,

小银之前陪家人去体检时,

经过他们的IMC独立大楼(V栋),

看到这些可以眺望深圳湾的高级病房,

就给小银一种“五星酒店”的错觉👀。

里头居然还有星巴克...很free的赶脚

当然更重要的,

是它们有70多位来自美英澳加等全球各国医疗专家,

手术可安排院副顾问级别或以上专科医生,

提倡团队医疗服务,

住院期间会有驻院医生、副顾问或顾问级别医生、教授都会安排去巡视病房

……

可以安安静静地休息,早日康复

港大医院自己也曾戏称,

在它们这的IMC也可以享受,

像Angelababy黄晓明夫妻生baby时的私家病房和星级服务。

总之,

就医的一大关键:

要快!!

相对于普通部,

特需/国际/VIP部可以让患者:

✅更快查明病因,

✅更早安排住院和精准治疗,

✅更舒适的疗养服务(家属探访也更舒服)。

2. 中端医疗险贵吗?

特需病房好是真的好,

但也是真的贵💰。

⬆️小银自己查询的,有变更的话,欢迎小伙伴们留言提供最新信息噢!

而且特需部大部分不可刷社保,

只能全自费。

这个时候,

一份可以覆盖上述费用的中端医疗险,

就是个很不错的选择。

比如小银发现这款由复星联合健康保险承保的:

超越保2020(特需版)就很棒!

关键,

很多人都以为这种中端医疗险可望不可及,

一看价格,

发现还真香!

举例例子:

30岁,不分性别,100%报销版,每年保费才1119元~

特需病房一晚上的住院费都得这个价了,

还要啥自行车呢?

3. 中端医疗险VS百万医疗险

那要不要买呢?

超越保2020分为普通病房和特需病房两款,

享受六年保证续保(不怕中途失保障),

两款小银都墙裂推荐!

至于要不要上特需版,

那就真的是丰俭由人了!

若您:

追求就医体验品质

预算充足(1000元/年,湿湿水啦)

所在城市有特需病房(一般大城市会比较多)

那就果断OK它!

最后,

小银简单概括「百万医疗险」和「中端医疗险」的区别:

👉前者解决「看病贵」、「费用问题」,

👉后者解决「看病难」、「资源问题」;

👉前者是「保护资产不受损」,

👉后者是在看得起大病的基础上「改善就医体验」。

其实,

中端医疗险和百万医疗险最大的区别就是入住的病房,

中端医疗险也是百万医疗险。

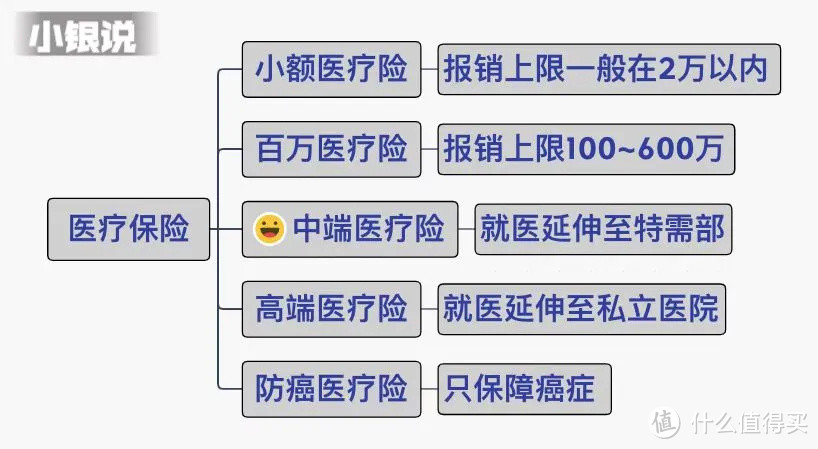

如果您还不了解百万医疗险,

查阅:医疗险怎么选?