77

37

史上最好一批重疾险,快没了。(另附2021年之前最佳投保方案)

2020-11-12 18:02:40

59点赞

966收藏

78评论

说两个大事:

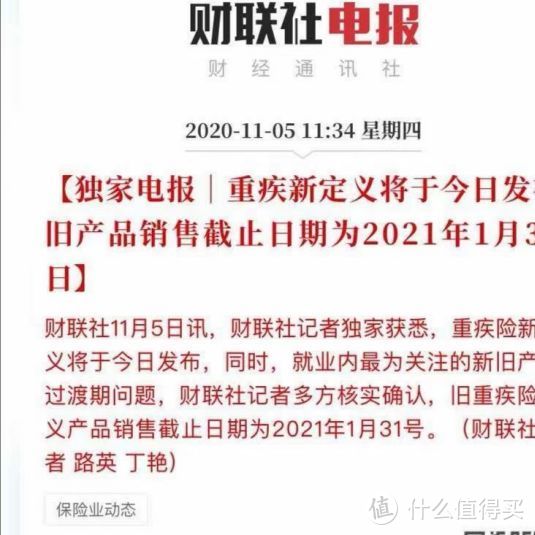

第一个是,重疾险新定义已经正式落地,总算是等到了最后落地实施阶段。

后续旧定义产品将依次下架,新定义产品将会上新。

不清楚的,可以参考这篇文章:最终落地!重疾险新定义终审稿发布,买重疾险不要再等了

另一个是,11月5日得到消息,旧定义重疾险将在2021年1月31日全部停售完。

这比我的心理预期起码短了半年……

看清楚了,2021年1月31日是最后日期。

这就是说,目前在售的重疾险必须在此日期前全部停售,只能早,不能晚。

剩两个月时间,旧产品就真的要退出历史了。

可谓一石激起千层浪,公子这两天后台收到各种问题,这里再集中回答一下。

问题1:重疾险新定义,旧定义哪个更好?

答案:新旧定义各有优势,旧定义整体发生率更高。

总的来说,新定义有松有紧,

有一些定义较好的疾病,比如冠状动脉搭桥术,采用主流治法”切心包“。

也有一些引起很大争议的改变,比如轻度甲状腺癌改为赔轻症了。

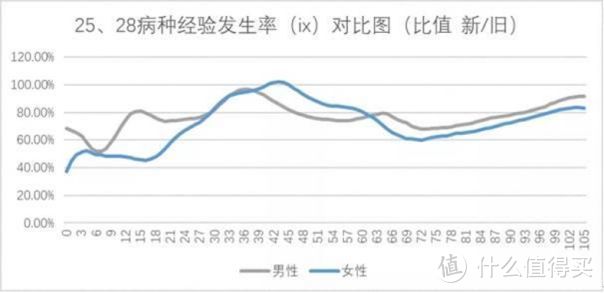

而且旧定义整体发生率更高,

由于新定义把轻度甲状腺癌降为了轻症,重疾整体发生率在下降。

图为新发生率/旧发生率

可以看到,大多数情况下,新版重疾发生率比旧版发生率低。

所以,以发生率来看,其实是总体收紧了。

问题2:新产品会更便宜吗?

回答:理论上会降价,但性价比极致的产品并不会明显降价。

理论上,新定义重疾应该降价,

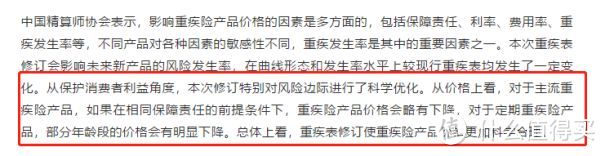

中国精算师协会前几日表示,重疾发生率是影响价格的最大因素。

由于这次轻度甲状腺癌归为了轻症,重疾整体发生率下降,在同等责任下,部分年龄段的价格也会相应下降。

但同时,甲状腺癌的高发期在20-35岁,并非整个年龄段,对整个价格影响比较有限。

而且甲状腺癌虽然高发,但主流的重疾险都有轻症豁免,轻症赔付完后,免除后续保费,得其它重疾还能再赔,

可见甲状腺癌的成本依然很高。

从保险公司的角度来说,短期内就”亮出底牌“则面临更高得经营风险。

所以短期来看,降价乃至底价不太可能。

长期来看,会有一定的降价空间。

而目前在售的很多重疾险,已经接近于底价,

尤其是极致性价比的产品,已经到极限了,几乎可称为孤品。

一旦停售,几年内新定义的重疾险不会达到这个便宜程度。

问题3:目前该买新定义重疾险,还是旧定义重疾险?

回答:新产品”减量不减价“,建议可以买旧定义中的”高性价比“产品。

重疾发生率下降了,但短期内新产品难以降价,

所以理性来说,旧产品可能会更好。

不可否认,新产品也有一些定义更符合现有治疗方案的疾病。

但在《健康险管理办法》中有这么一条:

其含义是重疾定义要符合“医学发展”,这一条曾经帮过很多老百姓顺利理赔,

可以参考这篇文章:两个硬核法律保障

官方既然敢这么定义,是不是变相肯定了这是“官方”认可的治疗方式,

那么旧条款“很大程度”也能享受得到。

问题4:旧定义何时停售,后续理赔是否有影响?

回答:2021年1月31日前必须停售,后续理赔不受停售影响。

旧产品最终停售日期已经确定,2021年1月31日前,旧定义重疾会全部下架完。

而目前最优的产品,据我收到的消息,基本会在2020年底集中停售。

还有人会疑惑,有了新定义,旧定义的重疾险怎么赔?

大家放心,

自购买以后,以条款为准,并不会影响后续续保和理赔。

问题5:新定义产品何时上线?

回答:新定义已经落地,新产品随时有可能上架

新定义在上周已经发布,各保司也正在紧密锣鼓的进行产品备案上市,毕竟大家都想做第一个吃螃蟹的人。

第一批新产品大概在15-20天后获得核准批复,如果顺利,大家将会在下个月看到新定义重疾险。

新产品批复快,旧产品下架速度就会快,能不能买到旧产品,真的要拼手速了。

问题6:对于家庭,在这个节骨眼上怎么决策?

如果您家打算过几年再买重疾险,可以再等等,几年后的新定义的重疾险也会比较成熟;

但如果考虑近两年入手,那么建议”活在当下“,现在入手比较理性。

目前的产品都是确定的,很多产品已经是多年行业竞争的结果,短期内很难再遇到了。

当然,近期有想投保的小伙伴,也切勿急病乱投医,

重疾险市场从来都是鱼龙混杂,不要在此时吃了瘪。

兵来将挡水来土掩,今天公子就会给一个应对方案,

我们这篇文章就是告诉大家如何应对,怎么买。

因为不清楚目前在售的产品什么时候会下架,

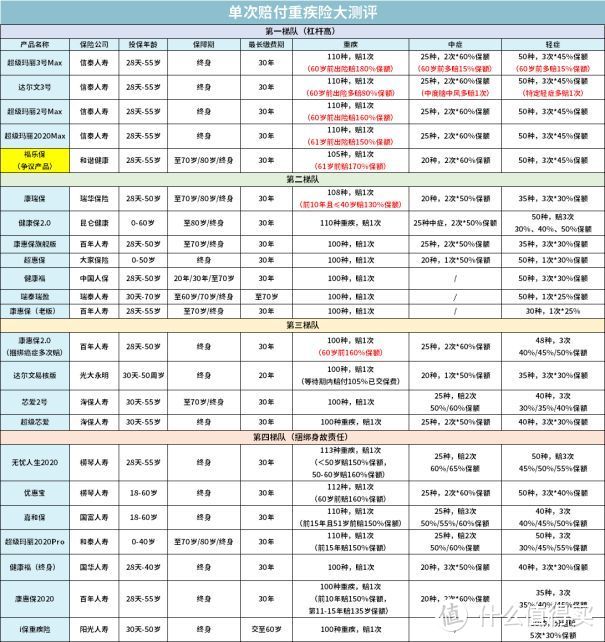

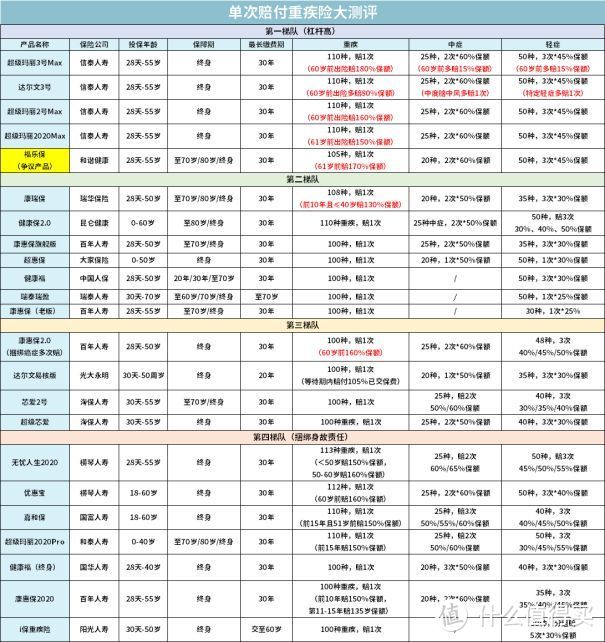

所以这次我专门整理了,市场单次赔付和多次赔付重疾产品,提供一个购买顺序。

使用指南:

(1) 这个表分为两张,特意针对“对重疾赔付次数有不同需求”的小伙伴。单次赔付表分为4档,多次赔付分为3档,同档之间几乎不分先后顺序(略有)。

(2) 每一周更新一次,至表格内产品都停售完毕(知乎在该文更新,我还会定期发朋友圈提醒)

(3) 只要还在售,先买排序靠前的。前面买不了,依次向下排。

(4) 如果产品停售,则会如此划去。

(5) 仅排列线上产品,线下产品可以自行做表比较(容易得罪人,怕挨怼)。

梯队划分原则:

目前重疾市场的标配是:单次重疾+轻症+中症

按照重疾险值得推荐程度,我将单次赔付产品分为了四个梯队:

1)第一梯队

第一梯队里的产品,大优势是保障责任好,杠杆高。

首先,重疾额外赔付最高;

超级玛丽3号Max、达尔文3号在60岁前,可赔180%保额,买50万赔90万,相当于买一送一。

另外,轻/中症赔付更是做到了市场最优水准。

(由于福乐保涉及部分问题,这周会给出测评来,这款产品有些争议,我会在后续文章中具体指出。)

2)第二梯队

第二梯队的产品整体上要逊于第一梯队,它的亮点是性价比较高。

除了康瑞保在满足一定条件下,可享受30%保额的额外赔付外,其它产品不再有额外赔付。

个别产品轻/中症赔付有一定的下降,

但耐不住保费便宜,性价比较高。

3)第三梯队

第三梯队属于性价一般的产品,但好于市场平均。

而且要么有特色责任,要么在某些责任比较便宜,有一定竞争力。

比如康惠保2.0,它的癌症二次赔责任强制捆绑,如果保到70岁,必须捆绑身故责任,选择非常不灵活。

再比如超级芯爱,责任中规中矩、但保费较贵,性价比低。

4)第四梯队

第四梯队的产品一般我不会推荐,全部捆绑了身故责任。

身故的成本占整个产品价格的1/3,加上身故,保费上涨近50%。

所以还不如买一份定寿,让重疾赔重疾的,身故赔身故的,保障全面还便宜。

很多人担心自己可能会得多次重疾,这种事充满未知性,如果有这个预算能力的话,多次赔付重疾会更适合你:

多次重疾可以分为两个类型:分组和不分组

不分组型重疾,只要不是同种疾病,就能赔;

分组型重疾,重疾被划分为几组,每组只能赔付1次,比如A组赔过1次了,该组其它疾病就全部失效了。

至于重疾赔几次最好,两次够了,多了也很难用得上。

根据值得推荐程度,多次赔付重疾粗略可分为三个梯队:

1)第一梯队

第一梯队三款产品,守卫者3号、健康保多倍版和康惠保多倍版。

主要亮点是重疾不分组、身故责任可自由选择。

尤其是守卫者3号,不分组赔两次,保单前15年多赔50%,保费还很便宜,是目前定义下最推荐的多次赔付产品。

2)第二梯队

第二梯队的产品要差一点,

产品要么不分组捆绑身故,要么分组不捆绑身故。

除此之外,基本保障还不错,中/轻症赔付也不低。

像百年百惠保,重疾虽然分组赔,但高发重疾分开成组,分组合理,保费也比较便宜。

3)第三梯队

第三梯队的产品又要差一点,全是分组型产品。

除了重疾分组外,还捆绑了身故责任,保费也贵很多。

而且个别产品还出现轻/中症分组赔的情况,这种产品就更差了,像哆啦A保。

除了这些重疾险外,没上榜的产品其实还很多,为什么这些产品就有资格拿出来说呢?

这些重疾险能被挑出来,主要依据这些参数:

按照重要程度从上至下排了个顺序,我们一一介绍:

1、保额

重疾险的保额,起码要能覆盖一次重疾带来的损失,

在这之中,就包括治疗费、康复费、误工费等等。

一般来说,建议保额配置到3-5年的家庭开支。

所以有个说法叫:

重疾险的保额,「30万起步,50万凑合,100万小康」,

不无道理。

而且,最近几年有这么一个趋势,

很多产品,都会在特定年龄,多赔一部分保额,

比如,60岁前多赔80%或60%,

这类责任非常优秀,

这意味着买50万保额,在60岁前都有着90万或80万的保障,

在家庭责任最重的时期,拥有更高的保额,非常实用,

如果在保费上也很友好,“加量不加价”。

那么,这个责任就是毫无疑问的加分项,可以考虑。

2、保障期限

保障期限建议保终身,

其实现在很多产品都是终身标配,保定期的产品不多。

如果选择保定期,不建议低于70岁。

原因有二:

1)如果保障期更短,就可能没有覆盖主要的重疾发病时间。

55-70岁正是重疾发病率大幅提升的时间,建议此时需要重疾险保障。

2)70岁,意味着家庭责任的终结。

说句不好听的,在此以后,生病对家庭的影响较小,

可以把70岁当作界限,最低保到70岁。

当然如果在预算充足的情况下,更建议保到终身。

3、保费

以只赔一次重疾的重疾险价格为例,

30岁男,保终身,30年交的保费在4300—5000之间,再高就有些贵了。

(轻症/中症,多次赔付、身故责任均不含)

但随着市场的发展,现在已经很少有产品能看出只赔一次重疾的保费了。

以互联网端销售产品为例,从2016年到2018年,重疾险越卖越便宜。

但是从2018到2020年,只赔一次的重疾险的保费几乎没有变化。

说明目前的互联网端销售的产品,基本就是底价了。

4、轻症/中症

所谓轻症/中症,保的病,大多都是重疾的前兆,但是本身也是很严重的病。

所以,轻症/中症责任建议一定要加上。

银保监会定义的所有25种成人高发疾病,其中24种都有轻症/中症来对应。

公子把康惠保(2020版)里的轻症/中症挑出来几样,大家可以感受一下:

单侧肝切除、单眼失明、单耳失聪、深度昏迷48h、极早期恶性肿瘤

发现了没,这些病其实都很严重,

并且一旦得了这些常见轻症,再得重疾几率就是正常人的7到8倍。

再加上,轻症的发病率高,治疗费用加上后期康复,通常也需要十万左右一笔不小的经济开支。

从保费上看,附加轻症只需要多掏25%左右的钱,增加的保费不高,却很实用。

正是因为这一点,目前的重疾险,基本都将轻症/中症绑定在责任之中。

30岁男,30年,保终身的保费在4800-5800左右。

而且友情提醒一下,这些高发的轻症一定要有:

介绍完前4点必要的,后面是几个可选项,预算充足就保上:

5、癌症多次赔/重疾多次赔

很多人会有多次患病的担忧,现实中也确实有类似的情况出现。

于是便有了多次赔付这种形态。

目前多次赔付主要有两类:

一类是癌症多次赔。

得了癌症,理赔了,几年后癌症复发、持续或新发,还能再赔。

目前的癌症多次赔明显出现了价格松动,某些产品癌症多次赔责任只要贵8%-10%。

比如之前的康惠保2020,以及超级玛丽Max2号都比较便宜。

像超级玛丽Max2号,50万保额,30年缴费,30岁男,保终身,

不含癌症二次是5515,含癌症二次是5985

只贵了8.5%。

大家对这个数字可能没什么概念,

这个数字,已经接近癌症二次责任的成本价了。

粗略计算可以参考这篇:

重磅!2020年爆款重疾险首次测评,再上多款五星级产品

所以,如果癌症二次责任不贵的情形下(保费的8%-10%),建议尽量选上。

另一类是重疾多次赔,

得了一次重疾理赔以后,再得其他的重疾还能赔。

比如老王得了癌症,理赔了,过了几年后,再得了脑中风,还能赔。

我们之前测评的守卫者三号、嘉多保,在这个序列里面,

通常加上这个责任,要贵10%-30%的价格。

在重疾多次赔的理赔概率难以知晓的情况下,癌症多次赔相比更为实用,

一是患癌后再复发的情况更为普遍,占到了实际理赔的大头。

二是癌症多次赔的价格降到了地板价,像超级玛丽Max2号只贵了8.5%。

以目前该责任的保费而言,建议有意地将癌症多次赔作为必选项。

6、身故责任

带身故责任的重疾险相当于加了半份寿险。

换句话说,得病赔;没病的话,死亡也赔。

因为人固有一死,所有带上身故责任保终身的话,一定能用上。

可是同样的,保费也要高出30%以上。

这样一来,就不如重疾险和寿险分开来买更划算。

疾病的部分交给重疾险,死亡的部分交给定期寿险。

通常来说,一份百万保额的定期寿险也就一千块。

如果不是非要带寿险责任不可的话,还是建议分开来买。

7、投保人豁免

投保人,就是买保险交钱那个人。

比如,老子给儿子买,投保人是老子;

丈夫给妻子买,投保人是丈夫。

有了投保人豁免,这个交钱的人在中途出事了,比如得了轻症、中症、重疾、身故,后续的保费免了,而保障依然有效。

但是呢,投保人豁免是要加钱的,而且投保人这个人还要符合健康告知,

其实就相当于给投保人买了小保险,如果投保人得病了,这个小保险能替这人交钱。

但是自己给自己买,完全牵扯不到这件事情,

因为现在的产品都是自带被保人豁免的,万一得病后续的保费就不用交了。

投保人豁免对夫妻双方收入差距比较大的家庭意义比较大,其他的家庭,可加可不加。

接下来是8-10点,到了这个位置下面的都是一些无关痛痒的责任,重要性都不高,千万别被忽悠了:

8、重疾数量

保监会为了防止保险公司该赔的不赔,一刀给切了25种:

规定这25种,必须赔,而这实际也占到了重疾险理赔的95%左右。

而且各大保险公司为了跟同行竞争,赔付的病种越来越多,这两年已经到了百八十种,都没啥实际意义。

9、等待期

有一定影响,但是影响不大。

原因有二:

1)只有第一年存在等待期,跟漫长的保障期间比是小巫见大巫;

2)等待期内因意外而符合理赔标准的出险,保险公司也赔。

10、犹豫期

犹豫期内退保可以损失,理论上这时间越长越好。

但是如果是一个思考成熟的决策,为什么需要退保呢?

所以犹豫期,不重要。

依据最关键的几个参数,产品好不好就比较清楚了。

下面,根据这十点,筛选出目性价比最高的几款重点重产品:

大家再回顾下前面的排序表:

我挑选了热度最高的第一梯队产品。

近期考虑买的朋友,建议你从下面这几款选:

下面,详细介绍这几款产品:

超级玛丽3号Max是目前在售的重疾险中,可以说是保障最全面的一款产品。

重疾赔1次,50万保额赔50万;

60岁前赔付180%的保额,50万保额赔90万,相当于买一送一。

中症赔2次,每次赔60%保额,50万保额赔30万,60岁前可额外多赔15%保额;

轻症赔3次,每次赔45%保额,50万保额赔22.5万,60岁前可额外多赔10%保额。

在这个设定下,我们直接看保费:

30岁男,50万保额,30年交,

保到终身,每年5855。

(考虑到60岁前赔180%保额,算是目前重疾产品最划算的)

更有优势的是重要可附加责任:

癌症二次赔和心脑血管二次赔可自由附加,第二次赔付高达150%保额,突破了重疾险一直以来的120%。

要说保障最全,达尔文3号也算一个。

基础责任和超级玛丽3号Max挺神似的,

60岁前也可以赔到180%保额。

中症赔2次,每次赔60%保额,如果是中度的脑中风,还可以再多赔1次;

轻症赔3次,每次赔45%保额,约定的特定轻症能额外多赔1次,包括不同器官的原位癌,以及不典型性心肌梗塞、微创动脉搭桥术或微创动脉介入术。

而且两项重要可附加责任,赔付规则和超级玛丽3号Max一模一样,第二次都是赔付150%保额。

最后看它的保费:

从基础责任来看,50万保额,保终身,分30年交,

30岁男,6115元,30岁女,5710元。

如果加癌症二次赔,

男是6795,增幅10%;女是6595,增幅15.5%。

癌症二次责任,随着赔付比例的上升,保费稍稍高了些。

同样是信泰出来的产品,超级玛丽2号Max比前两款责任稍弱一点,价格也更便宜,是性价比极高的一款产品。

它的赔付力度要高于行业大部分水准。

重疾赔1次,60岁前可额外多赔60%基本保额;

买50万保额,60岁前赔80万。

中症赔2次,每次赔60%保额,50万赔30万;

轻症赔3次,每次赔45%保额,50万赔22.5万。

还有个小亮点,不同器官的原位癌(轻症)可以多赔1次。

从基础责任来看,30岁保终身,50万保额,分30年缴费,

男5515元,女5170元

同等条件下,如果加上癌症多次赔责任后,

男5985元,女5880元。

可选癌症多次赔和心脑血管二次责任,除了第二次赔付力度是120%保额外,其它和超级玛丽3号Max、达尔文3号一模一样。

信泰的这几款产品基本差不多,超级玛丽2020Max依然是很优秀的产品。

重疾赔1次,50万保额赔50万;

60岁前赔150%的保额,50万保额赔75万。

中症赔2次,首次赔60%保额;

轻症赔3次,首次赔45%保额。

在这个设定之下,

50万保额,30年交,保到终身,

30岁男,每年5460元;30岁女,每年5100元。

超级玛丽2020Max可选癌症及心脑血管二次赔,第二次赔付120%保额。

一般来说,男性的心血管疾病更为高发,因而男性可以考虑这款。

30岁男,50万保额,30年交,保到终身,

加上癌症和心脑血管二次责任,保费6320元。

这个价格还是可以接受的。

前面说福乐保涉及条款抄袭,目前不建议大家碰这款产品。

但作为刚拿到线上卖的“新”产品,还是要拿出来说一说的。

重疾赔1次,61岁前确诊重疾,可额外多赔70%保额;

赔付力度略低于超级玛丽3号max和达尔文3号,

50万保额,61岁前赔85万。

中症赔2次,每次赔60%基本保额;

轻症赔3次,每次赔45%基本保额;

以30岁,50万保额,保终身,分30年缴费为例,

男5620,女5325。

基础保费和超级玛丽2号Max差不多,这么看还不错。

另外,可选特定重大疾病额外赔付,包含癌症多次赔和心脑血管多次赔,但缺失一项高发脑中风后遗症,有坑。

而且加上该责任贵了近21%,比同类责任的超级玛丽Max2020更贵。

30岁,50万保额,保至终身,分30年缴费,

男6785,女6710.

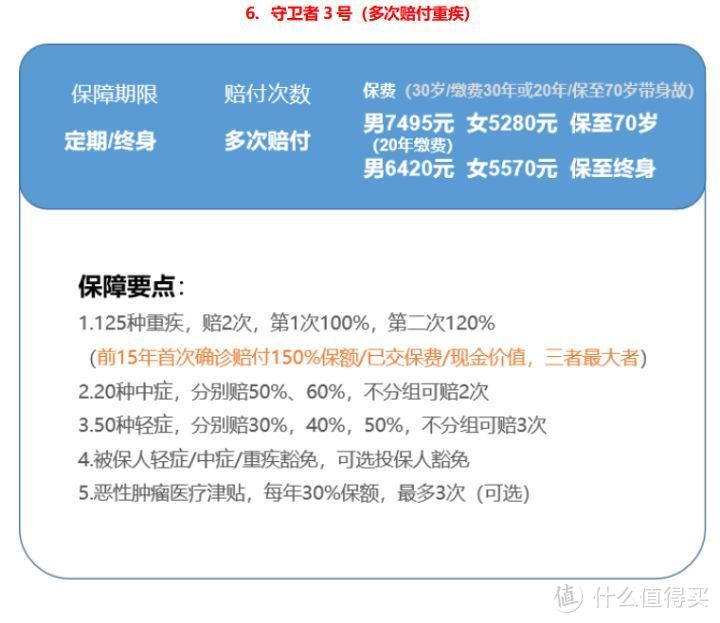

守卫者3号胜就胜在不绑身故不分组,而且比起同类的产品便宜10%以上。

重疾不分组赔2次+中症赔2次+轻症赔3次,

可选恶性肿瘤医疗津贴,

不同于癌症二次赔、癌症后的第二次癌症赔付有三年间隔期,守卫者3号仅要求一年后有治疗行为就可以赔付30%保额,最多给付三年,

拿到这笔钱的概率比通常的癌症二次责任要更高,不错的责任。

加上恶性肿瘤津贴后,

30岁男,50万保额,保终身,30年缴费,每年是8030,不加这项责任是6420。

要加费25%,定价稍微有点高,

能赔癌症二次,也能赔重疾二次,这个保费也相对合理。

如果大家想买重疾多次产品,优先考虑这款。

肆公子曰:

上面几款产品基本就是目前的最佳了,想找更好的产品,短期很难。

新旧产品交替之际,市场肯定会迎来几波炒停售,

毕竟13年一遇,此时不炒更待何时。

但停售归停售,大家不要乱了步伐,拿到产品反复比较,不要买到坑产品。

大家只要按照我的步骤来,肯定能避开不少的坑。

正在考虑或要买的朋友,千万不要错过了最后的末班车,

风险不等人,最佳购买时机永远都在现在!

关注主页,更多问题欢迎给我留言。

以上。

-------------

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

lakerzhang

校验提示文案

在日留学生

校验提示文案

没什么好昵的

校验提示文案

无间乱舞

校验提示文案

George6d

校验提示文案

云羽飘凌

校验提示文案

哈哈小声笑

校验提示文案

kehuanmi

校验提示文案

恶俗之人

校验提示文案

皮白

校验提示文案

值友8812740357

校验提示文案

酸果头

校验提示文案

值友3172665443

校验提示文案

ApacheCat

校验提示文案

zhuerle

校验提示文案

EricKao

校验提示文案

雨后的醉喵

校验提示文案

[已注销]

保险:早买多折扣,迟买早享受

校验提示文案

leeeooooo

校验提示文案

DJ201204052848

校验提示文案

打游戏连跪

校验提示文案

雨后的醉喵

校验提示文案

EricKao

校验提示文案

zhuerle

校验提示文案

ApacheCat

校验提示文案

值友3172665443

校验提示文案

值友9407717493

校验提示文案

酸果头

校验提示文案

值友3981364679

校验提示文案

值友8812740357

校验提示文案

值友8812740357

校验提示文案

血色东归

校验提示文案

皮白

校验提示文案

恶俗之人

校验提示文案

George6d

校验提示文案

kehuanmi

校验提示文案

无间乱舞

校验提示文案

[已注销]

保险:早买多折扣,迟买早享受

校验提示文案

Pinkiller

校验提示文案

哈哈小声笑

校验提示文案