7

7

投保攻略 篇三十三:乙肝(纯重疾篇)

2019-11-29 23:49:15

1点赞

13收藏

0评论

日常工作中,我们接到过很多乙肝问题的咨询,为了更好的为大家提供投保方案,我们对全市场产品都做过细致的梳理和汇总。今天就跟大家讲清楚,乙肝(乙肝病毒携带、大三阳、小三阳)如何投保纯重疾险。

乙肝常识

2001年世界卫生组织报道,全球有3.5亿人为慢性HBV感染者,每年约有100万人死于HBV感染所致的肝衰竭、肝硬化和原发性肝细胞癌。我国属于高流行区,目前,乙肝病毒携带者有1亿左右,乙肝患者也在3千万左右。

乙肝分很多类型,比如急性乙肝、慢性乙肝、乙肝病毒携带、小三阳、大三阳等。

我国现有慢性肝炎病人约 1000 余万例,部分病人可发展为慢性重型肝炎、肝硬化或肝癌。所以,在投保很多保险产品时,都会遇到限制,甚至被拒之门外。

乙肝如何应对健康告知

我们在《如何正确应对健康告知?》一文中曾讲过,国内的健康告知是“如实告知”(询问告知),投保人仅需要在保险公司提出询问时才有义务告知,且告知的范围以询问内容为限,至于询问以外的事项,投保人不负有告知义务。因此,应对健康告知的总体原则就是:问什么答什么,没有问则不管。

对于患有乙肝的朋友来说,如果健康告知中提到乙肝直接相关的“乙肝大小三阳”、“乙肝病毒携带者”、“病毒性肝炎”、“肝炎病毒感染或携带”、“肝脏疾病”、“肝炎”等,或者间接相关的“健康检查异常“、”长期服药”、“是否被其他保险公司拒保、加费、附加条件承保”等,就需要多加留意了。

在投保时,①如果符合健康告知,则可以直接投保;②如果不符合健康告知,可尝试智能核保或人工核保,理想的核保结论是正常承保,其次为加费承保、除外责任承保,如果出现拒保或延期,则不可购买。

当然,不同产品基于不同的市场策略,对不同疾病的接受程度会有很大区别。我们可以多方比较,选择最有利的核保结果。

乙肝能投保消费型纯重疾险吗?

目前市场上的纯重疾险产品,像大三阳、小三阳、乙肝病毒携带、急性乙肝,不存在肝功异常都有机会标准体投保,但是慢性肝炎(存在肝功异常),所有纯重疾险产品都拒保。

(1)大三阳:重点关注安邦超惠保

安邦超惠保对乙肝的问询为:乙肝合并肝功能异常。无其他健康异常,且不存在肝功异常的大三阳,安邦超惠保有机会正常承保。

(2)小三阳:重点关注安邦超惠保、光大百病保

①无其他健康异常,且不存在肝功异常的小三阳,安邦超惠保有机会正常承保。

②如果小三阳“肝脏超声、肝功能(谷丙转氨酶ALT/谷草转氨酶AST/谷氨酰转肽酶GGT/直接胆红素DBIL/间接胆红素IBIL)检查、乙肝DNA均正常”,开心保光大百病保可正常承保。

(3)乙肝病毒感染或携带:重点关注开心保百年康惠保、光大百病保、安邦超惠保

①符合百年康惠保下图智能核保问卷,可正常投保:

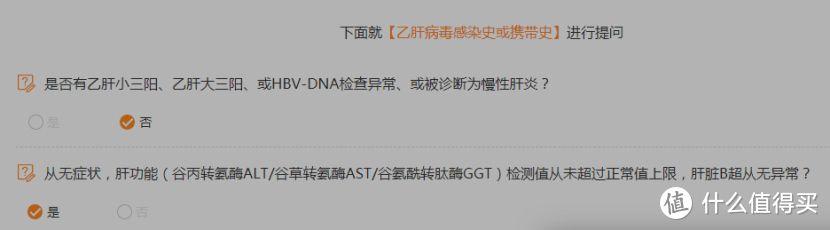

②符合光大百病保下图智能核保问卷,可正常投保:

在投保时,如果不符合健康告知,建议大家优先尝试智能核保,如实回答,即时知道核保结果,而且只要未留下自己的信息,即便核保不通过也不会留下核保记录。另外,不同的保险产品可能会有不同的核保结论,在投保时要多加尝试,选择核保结果最有利的产品。