138

59

挑医疗险,6个关键点,多赔你几百万!

2019-08-20 18:25:10

5点赞

16收藏

0评论

有社保还要买商业医疗险吗?很多小伙伴有这个疑问,这两种保险有什么区别?

商业医疗险有哪些种类?为什么同样是一年几百块钱保费,有的医疗险可以报销最高300万,而有的医疗险只可报销5万,有啥区别呢?

人家买的医疗险,1分钱都能报销,门诊、急诊、住院、急救车费用..好像啥都能报销,而你买的医疗险,社保报销之后,超过1000元都不能报销!这样不能报销、那也不能报销!

以上这些医疗险的“坑”,很多小伙伴都踩过!那是因为没掌握挑医疗险的6个关键点!今天哆啦就跟大家一起来学习,如何用最少的钱,买最好的医疗险,避开那些“坑”!

一、有医保还需要买医疗险吗?

医保是国家给予每一个公民的兜底性福利政策,可以带病投保,不需担心续保问题,门诊、住院还能报销。还没参加医保的,一定要参加哦,国家医保是最基础的医疗保障!

但是,医保有一定的限制,国家只按比例报销一部分费用,其他的得自费。

1、有报销比例限制,一般为65%,各地方政策不一样;

2、只报销医保清单内用药,进口药、器械等无法报销;

3、每年有报销限额,即统筹基金支付“封顶线”,以北京地区为例,城镇居民医保,一年最高报销额度:门诊上限2000,住院17万;城镇职工医疗,门诊上限20000,住院30万。

平常感冒、发烧、肠胃炎,看一次病也要花费几百块,小孩更不用说,抵抗力差,经常跑医院,一年积累的治疗费也能让家长“肉疼”;而要是生了大病,治疗费几万、几十万都是有可能的,自费部分的费用那就很多了。

商业医疗险可以作为医保的补充,自费部分可以通过商业医疗险报销,做到小病少花钱,大病不差钱!

医疗险按保障额度一般分为三种:

1、低端医疗险:也叫小额医疗险,保障额度1~2万;

2、中端医疗险:也叫百万医疗险,保障额度100万起;

3、高端医疗险:专门针对高端用户,保费很贵,多则几万元,普通百姓买不起,本文不做介绍。

那么,医疗险应该怎么买?

二、挑选医疗险的6个关键点

医疗险没有重疾险那么复杂,搞清楚以下几个关键点,就知道应该怎么买医疗险了!

1、保什么——保障内容范围

是否不限社保用药名录之外的治疗费用,如果不能报销,实际上就只能报销一小部分钱!

医疗险的保障内容一般应包含疾病或意外住院费用。保障多的还可以包含门诊费用、门诊手术、膳食费、器械费用、自费药、进口药、靶向药、护理费用、急救车费用等等。

2、保多少——保险额度&免赔额

保额多少,决定了你能报销的上限。小额医疗险,通常为不高于1~2万,0免赔或几百块免赔额度;百万医疗险,保额通常100万起步,1万免赔额;

免赔额:指社保报销后,自费部分超过免赔金额的部分才可以通过医疗险保险。如免赔额1万,住院费用花了2万,社保报销8000,需自费12000,那么商业医疗险可以报销12000-10000=2000元。

3、赔多少——报销比例

有的医疗险只能有社保的人才可以投保,无社保不能买;报销比例也很关键,有的医疗险是100%报销,有的报销比例只有60%,购买时要多注意;

4、有什么购买门槛——投保限制和续保条件

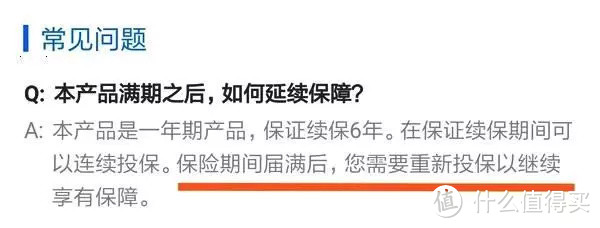

医疗险一般只有1年保障期,到期后需要续保;医疗险有停售风险,这就影响到消费者能否连续续保,以及理赔后能否再买到医疗险。

目前市面上保证续保5-6年的产品不多,但是也不一定好,还有综合考虑性价比。

好的续保条件是1年保障期结束后,续保时不需要重新审核健康状况的,就算理赔了,也不会拒绝续保或者单独调整费率。那些热卖了很多年的产品,一般比较稳定,不必太担心;

5、增值服务

比如医疗垫付,保险公司提前垫付一部分患者的住院费用,减轻患者经济压力,后续可再拿住院清单和保险公司保险。

有的可以附加质子重离子治疗保障,这是目前治疗癌症的最好手段,但是费用高昂,一般家庭很难负担;

其他的还有海外就医推荐、专家门诊预约、医疗纠纷法律援助等。

6、去哪里治疗才可以报销——可报销的医院

医疗险保险的医院一般为二级及以上公立医院普通部,民营、私立、莆田系的都不能保险哦~

三、小额医疗险怎么买?

小额医疗险,住院报销额度1~2万,0免赔或几百块免赔额。

主要是解决小病医疗报销问题,普通小病住院、意外住院医疗费、自费药、门诊费用等可以通过小额医疗险报销。

挑选侧重点:综合考虑报销比例、保障额度、免赔额度,选择性价比高的医疗险。

适合谁买?

(1)学龄前抵抗力差的宝宝

0~6岁的孩子抵抗力弱,容易生病,肺炎、发烧、肠胃炎看门诊、住院的很普遍,一年下来也累积不少的医疗费,可以购买小额医疗险来报销自费医疗的费用;

(2)医保异地报销麻烦的

外来务工人群以及其子女,医保都在外地,异地就医,来回报销麻烦,医疗费用都得自己掏,可以通过购买小额医疗险来报销部分费用,减轻异地就医的负担;

哆啦有个同事,外地出差时,急性阑尾炎进了医院,医保没法用,幸好有小额医疗险,报销了3000多块钱!

(3)抵抗力差的成年人

健康的成年人,一年上医院的机会不多,但那些身体条件差的成年人,跑医院的次数就多了,虽说有收入,但是上一次医院就得好几千的话,那也是一笔不少的开销,有个小额医疗险傍身,很实用!

1、少儿小额医疗险推荐:

(1)注重门诊费用报销:推荐少儿门诊暖宝保,适合30天~17岁的孩子投保,最大的亮点是有5000元的疾病门诊医疗报销额度,免赔额100元,100%报销,非常实用。

不管年纪多大,每年保费都是580元,很便宜哦~唯一的缺点是限社保内用药报销~

(2)最便宜:推荐太保少儿万元户,意外、疾病住院都是0免赔,报销额度90%,没有门诊报销,保费最便宜,只需要240元!

2、成人小额医疗险推荐:平安成人住院万元护

3款产品对比,虽然价格差不多,但是平安成人住院万元护的性价比最高,疾病住院医疗、意外医疗,报销额度都是1万元,0免赔,100%报销!还有疾病住院医疗津贴,50元/天,一年累计不超过180天,30岁男性,一年保费才240元,总体性价比高!

缺点:没有门诊医疗,报销限社保范围内。

三、百万医疗险怎么买?

百万医疗险,保费低,保额高,几百块钱就可以获得上百万的医疗保障,免赔额通常为1万元,不限社保用药,100%报销。

主要用于解决大病医疗费用问题。目前市面上的重疾险普遍最高保额在50万,但是一场重疾治疗费、康复费用需要花费 几十万、上百万是正常的。

那么百万医疗险的几百万报销额度可以很好的弥补重疾险的保额不足,对于那些重疾险不保障的疾病大额支出,也可以通过百万医疗险报销!

挑选侧重点:看保障额度及综合性价比,续保条件是否友好!

适合谁买?老少皆宜,都可以买!

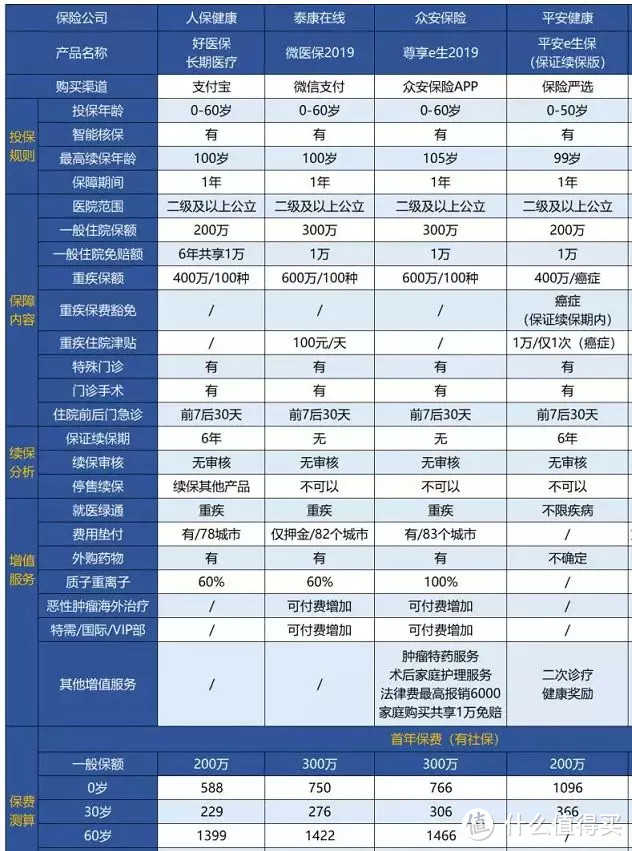

目前市面上几款百万医疗险对比:

直接说结论:

1、性价比最高:众安尊享e生2019,保额高,是上述医疗险中保障最全面的,不限社保用药,普通医疗1万元免赔额外,100%报销,报销上限300万。

恶性肿瘤0免赔,额外300万的报销上限,也就是说30岁有社保,306元就可以获得最高600万的保障!

可以提前医疗垫付,缓解患者的经济压力,很人性化,还可以附加特需医疗、质子重离子治疗等,家人可以共享1万免赔额,还有很多免费的增值服务!

2、续保条件:好医保、平安e生保都可以保证续保6年,且好医保6年共享1万免赔额。

但是有一个隐性问题需要注意,过了保证续保期后,若发生过理赔,产生了既往症,那还能不能继续续保百万医疗险呢?

平安e生保的续保条件:期满后需要重新投保,就是需要重新提交健康告知,若保证续保期内发生过理赔,有可能会因为这个既往症被拒保或增加费率

尊享e生2019的续保条件:“不会因为被保人的健康变化及历史理赔情况而拒保”,这就比平安e生保友好多了,续保不需要重新健康告知,即使理赔过也不会拒保!

尊享e生2019虽然没有保证续保年限,但续保条件很友好,而且是国民网红百万医疗险,很稳定,停售风险较小!

3、给爸妈买:好医保、微医保、尊享e生60岁还可以购买,而且一年保费1400元左右,比防癌险便宜,保障更全,不限疾病,给年纪大的爸妈买性价比很高!好医保可以在支付宝中购买;

四、总结

小额医疗险理赔门槛低,解决小病少花钱的问题,普通小病、门诊等费用通过小额医疗险报销,适合小朋友、异地就医的人群、抵抗力差的成人购买。

百万医疗险,解决大病治疗费用的问题,把无力承担的风险转嫁给保险公司。成人、老人、孩子都可以买。

掌握挑选医疗险的6个关键点,相信你也能很快的挑选出合适自己的医疗险!

如果你对这几款产品的保障还是不清楚、对健康告知拿捏不准的话,可以微信关注哆啦A保公众号咨询徐老师给你量身定制,选最便宜的。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。