130

78

绝密:保险公司如何查你得过什么病?调取病历的潜规则是这样的!

2019-12-04 23:58:00

63点赞

22收藏

3评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

哆啦也有讲过,理赔难很重要的原因之一就是没有如实告知,导致索赔时保险公司以此为由拒赔,点击回顾:重疾险理赔难不难?做好这3点,理赔很简单!

身体异常一定要如实告知,否则保险公司核赔时有权拒赔且不返还保费。今天来一起解读:保险公司是怎样核赔的?

1

保险公司理赔流程

对于一个理赔案件,保险公司拿到理赔资料后会做简单的核查,简单看看以上资料,没问题,赔款结案。如果有问题,继续调查,通常来说,你的社保记录,体检记录是很容易拿到的资料,如果仍有异议需深入调查,还有专业的调查公司就—“保险公估公司”,神通广大,堪比侦探。他们会去走访你的单位,甚至亲戚朋友,还会分析你最有可能换名字去检查的名字,然后去查那个名字下面的医疗记录,会去看监控,会去各种地方找证据·······

等找到明确的证据,是你隐瞒了事实,保险公司也因此出了拒赔通知书,这个时候即便你去打官司,一哭二闹三上吊,在白纸黑字的证据面前,未必能占得好处。

1、谁来调查

1、保险公司自己的调查队伍,调查模式非常成熟。

2、第三方的调查公司与保险公司合作,如保险公估。

国家也正在建立网络平台。未来,投保人被任何一家公司拒赔过,理赔过,或者住院就诊信息都会共享。基本上,我们都是透明人。

2、什么时候调查

考虑到运营成本,不会投保前进行严格的调查,基本是符合你年龄,地区,职业,再符合健康告知,即可正常投保。被纳入调查的主要原因一般有三种,高保额、财务状况与保额不符合、投保告知异常。

其他的调查,一般都是在客户申请理赔时进行。

「承保后」

主要是针对保全类业务的调查,比如保险合同的复效、客户信息变更、加保、退保等,即保全相关的调查。

「理赔时」

理赔调查大概是所有人都最关心的调查,这与保险能否获得理赔息息相关。

保险公司一般会根据理赔金额的大小和理赔申请距离投保的时间、出险骗保的可能性等因素,来决定是否需要严格审核,投保前投保人和被保险人的健康状况。

目的是核实事故的真实性,辨别保险欺诈,保护诚实客户的利益。

举个例子,理赔员哥哥,拿着调查出来的被保险人的病史,找到核保员妹妹。“你看看这个病史,如果投保时如实告知的话,会不会影响承保结果。” 如果答案是,会影响承保,那你的理赔就麻烦了。

3、怎么调查

一般来讲,保险公司有3种方式获知投保人的既往病史:

1、调查社保就诊记录

2、调查医院门诊住院记录

3、调查同业的投保和理赔记录

「社保记录」

最简单最直接的手段,就是了解社保记录。我们的社保卡详细记录了大家的报销即消费记录,包括门诊信息,住院信息。

如果发现有相关就诊记录,如高血压,糖尿病等。就是理赔的很大的隐患。

所以,大家的医保卡,不要随便借给被人刷。最好多保留几年体检数据,万一医保卡曾经外借过,还可以用历史数据自证清白。

「医院住院门诊」

从2017年的4月1号起,我国就正式实施了电子病历试行管理规范,一般门诊的病历是不少于15年,住院病历是不少于30年。

病历详细的记录了客户的基本信息,病程记录,还有护理记录,医嘱单来做为对病人病情的客观反映,这些记录相互验证,相互制约。

「同业记录」

多家保险公司或者调查公司,会联合在一起,通过身份证检索来了解被保险人的既往有无理赔记录。

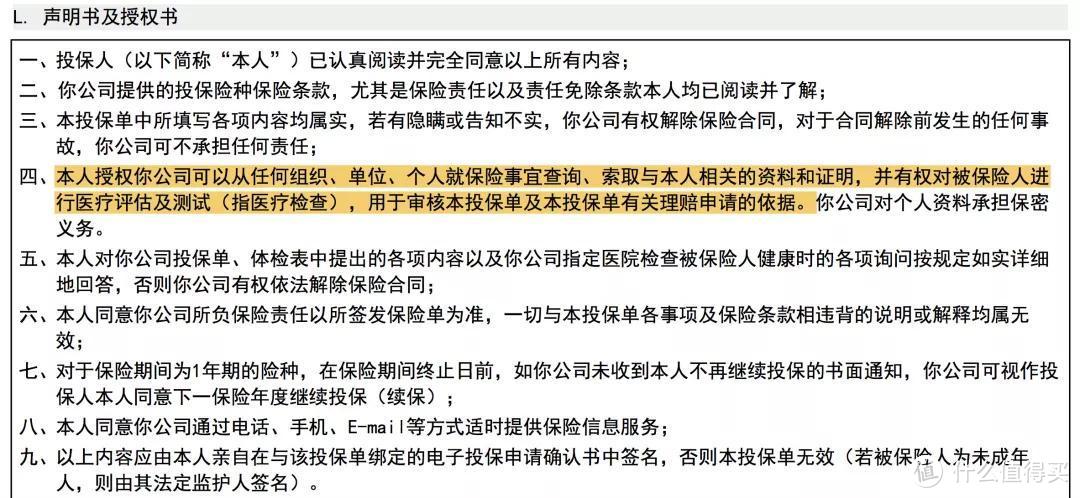

【投保人或被保险人在投保以及申请理赔时,就同意了保险公司有权通过本人的身份证复印件或子女的出生证明,向任何医生包括医院、诊所、保险公司、体检机构、社保局等,调取相关的医疗记录。】

1、最大诚信原则 如实告知

保险的四大原则第一条就是“最大诚信原则”,也是保险合同订立的基础和前提。可见,最大诚信原则是你得到保险及后续一切服务的前提,其中就包含了告知!

2、一定要尽早购买保险。投保时年龄越小,保费越便宜,同时因为身体健康,顺利承保的机率也比较高,之后发生风险及时获得理赔,达到风险保障的目的。

3、购买保险前最好不要进行体检。如果有打算购买保险的想法了,同时身体没有明显异常的话,就不用急着去医院体检,过了等待期再去。因为一旦检查出什么毛病来的话,可能对之后的投保会有影响,并且等待期出险也是不予理赔的。

当然,前提是身体并没有感觉到太大异常,如果身体已经明显不适了,还要强撑着投保熬过等待期的话,没准小病拖成重疾,甚至危及生命,就与我们的初衷相悖了。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

timothy6388

校验提示文案

timothy6388

校验提示文案