133

70

教你看条款系列之:保证续保医疗险的续保条款

2019-11-03 18:40:20

1点赞

3收藏

0评论

创作立场声明:分享知识,让你避坑

前言

在境内,除了税优健康险,各保险公司都不能说自己的医疗险是保证续保的

但是,有些公司仍然在监管许可范围内推出了一定年限可以保证续保的医疗险

我之前帮助客户整理保单时,

接触到一些保险公司所谓保证续保产品,其实非常坑。

例如ZH,给了一个保证续保期间3年,但是条款规定期满后要重新审核,包括健康情况。

这种产品,才是最坑的。

因为,3年,真的可能健康变化太大了。

这个3年的保证期,把你锁定在了他的产品里。

还不得不因为健康变化只能接受每次审核时因为健康变化而给出的除外/甚至延期/拒保等等可能。

保险公司完美的规避了风险

而被保险人却交了保费,承担了长期风险

所以,今天,教你看看这些续保条款

希望后续你不再掉坑。

代表产品1:支付宝好医保

人保健康承保

解读:

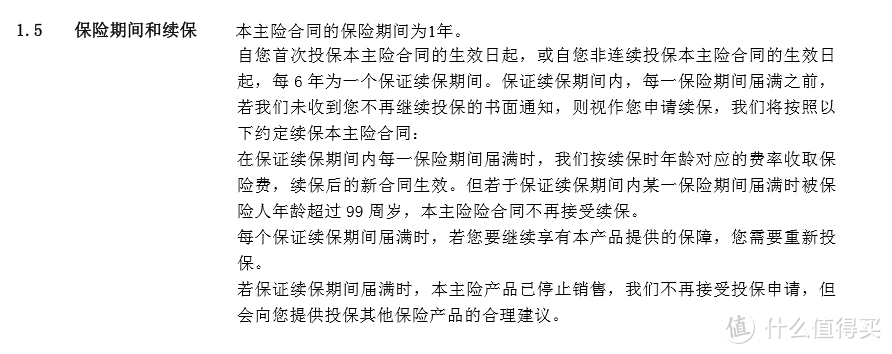

1、保证续保期间是6年

2、续保权益:

A、保证续保期间,即6年内,费率表不变,但是费率中因为年龄增大而对应的保费会变化

B、保证续保期间内不因健康及历史理赔情况拒绝 续保申请

C、保证续保期间不因停售而终止

3、终止条件:

A、投保人主动提出

B、年龄超出

C、未按时缴纳保费

4、保证期满后的续保:

A、投保人未提出停止续保

B、投保人接受产品整体费率调整

C、若产品停售,投保人可以无等待期无须重新健康告知投保本公司其他医疗险产品

一句话总结:

6年内,

1、不会因为生病了理赔过或者发生了身体健康变化,或此产品停售而不继续为客户提供保障

2、保险公司只能以投保时健康情况继续承保并如果客户持续理赔也不能拒绝第二年续保

3、费率表整体不变,但是原费率表里每个年龄的对应费率是不同的。所以会有因为年龄上涨而出现的保费上涨。

6年后,

1、保险公司可能调整整体费率表,可能停售,但是只要投保人接受保险公司的调整费率,不主动停止续保,停售后愿意接受保险公司提供的后续其他医疗险产品

仍然可以继续以初次投保时的健康状态无等待期续保

当然,如果停售后没有了后续产品,也还是没法续。

例:

假设客户X先生,投保时身体一切健康,正常承保并过了等待期后,客户体检发现了甲状腺结节

第2年保险公司不能除外甲状腺责任,仍然必须以X先生第一次投保的健康标准进行承保

第3年,假如不幸X先生甲状腺结节恶化为甲状腺癌,住院手术,则保险公司在理赔后仍然要继续以X先生第一次投保的健康标准进行承保,不得拒保

第4年,假设保险公司这个产品涨价了。但是X先生仍然可以继续按原费率缴费并享受后续住院符合条款的赔付

第5年,假设保险公司此产品停售,X先生仍然可以继续按原产品费率及条款缴费,并享受符合原条款的产品赔付责任直至第6年

第7年,保险公司提供了其他医疗险产品给X先生续保。

可能会出现的情况是费率涨到超出X先生心理价位而自己放弃或只能被迫承受

也可能保险公司没有再推出其他医疗险产品

这种情况下,X先生将只能去尝试投保其他公司医疗险产品,但是由于医疗险产品有健康告知,可能会出现加费/除外/不能投保这样的情况

代表产品2:平安E生保(保证续保版)

平安健康承保

平安集团旗下保险公司,除了大家都知道的平安人寿,平安产险。还有平安养老,平安健康。

这款产品是平安健康出的产品

看看续保条款:

解读:

1、6年为一个保证续保期间

2、保证续保期内,每年的保费会因为年龄而对应变化。

3、每个保证续保期届满时,需要重新投保

4、若产品停售,不再接受投保申请,但是会提供投保其他产品的建议

一句话总结:

6年内,

费率表整体不变,但是原费率表里每个年龄的对应费率是不同的。所以会有因为年龄上涨而出现的保费上涨。

6年后,

若产品还在,需要重新投保。

重新投保的含义包括了如下方面——重新提出投保申请,并进行健康告知。同时有等待期。

若产品停售。不承诺给出可接续产品。但是会给出一个建议。

代表产品3:复星联合乐享一生

复星联合健康承保

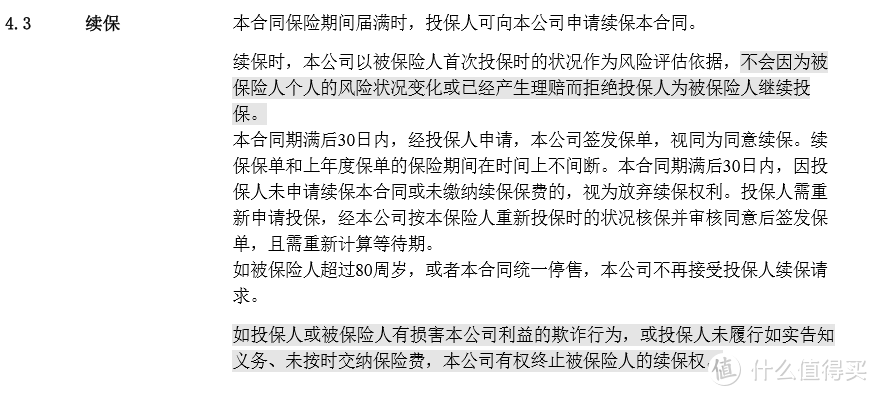

解读:

1、保险期间是5年,所以这5年的保费都是一样的,不会变化

2、5年满期后投保人申请续保,保险公司以被保人初次投保时的身体条件作为标准,不会因为被保人身体变化或理赔过拒绝

3、若期满后30日内未申请续保或未缴纳保费,视为放弃续保权

4、保险公司在投保人未如实告知等情况下可以终止续保权

总结

1、从保证续保期时长看,

好医保和E生保保证续保版都是6年,乐享一生是5年

2、从保险期间看,

好医保和和E生保保证续保版都是1年,乐享一生是5年。

所以,即使在保证续保期间内,好医保和E生保保证续保版仍然会每年有费率的变化。而乐享一生5年内每年费率是一样的

3、期满后,

好医保有对停售后提供续保产品的说明(但是并未说明保证),

E生保保证续保版只说明了会给出建议。

乐享一生则说明不再接受续保

4、期满后重新投保,

好医保说明了可以免健康告知,无等待期重新投保,相当于视为被保人健康无变化

E生保保证续保版则只说明需要重新投保,则意味着重新投保申请,重新健康告知,重新计算等待期

乐享一生则直接说明以被保人首次投保时健康情况作为续保评估依据

对期满后重新投保是否需要审核健康告知这一点的要求,是每家公司是否良心考虑后续保障的一个重要判断条件

因为,大概率来说,人的健康状况一定是随年龄会出现变化的。

而购买用低保费来撬动高保障的百万医疗险时,着重查看对方对健康情况的续保告知要求是最重要的考量依据。

而不是去计较多了少了几十百把块钱。

看条款系列仍然不定期推出

因为,写文真的太耗时间了。

我又熬夜了,泪。。。。。

以诚待人,以心探险

从保险经纪人

到保险咨询顾问

我不是卖给你保险

我是在教你怎么买保险

喜欢,请关注:闷墩的知识空间