232

134

4个月涨3倍的无线耳机“漫步者”——我对过去的反省和我当前的思考

2019-12-11 21:32:34

3点赞

3收藏

2评论

最近4个月,A股风头强劲的当属无线耳机板块。其中漫步者的股价从8月中旬不到6元上涨到今天的23元以上,上涨了超过280%,接近涨了3倍。周线:

最近几日,从12月4日到12月9日更是连续四个交易日涨停。日线:

今天这篇文章不是向谁推荐股票(我价值投资类的文章从来都不是推荐股票用的,更像是对我自己思考过程的梳理)。

写下这篇文章的主要目的是:总结本人目前对无线耳机市场机会和部分公司的认识,反省本人为什么会错过无线耳机“漫步者”的投资机会。

下面按照时间顺序记录一下我是如何错过无线耳机的投资机会的。

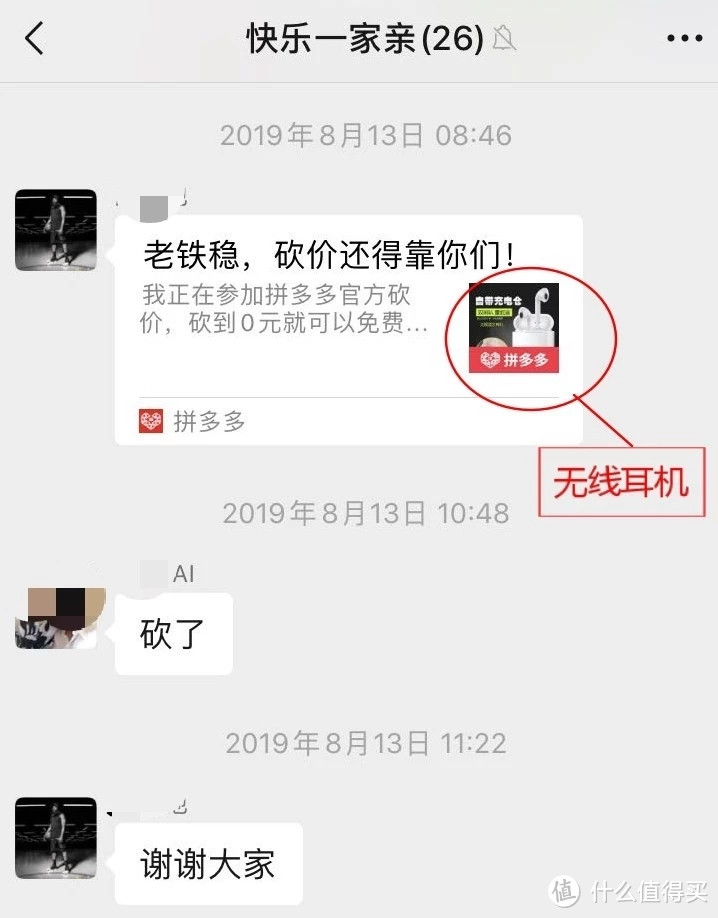

2019年8月13日,亲戚在朋友圈里发拼多多帮忙砍价的链接,商品是无线耳机。

我没有花1秒钟从投资角度来思考这一行为背后的意义。

这是第一次应该思考的时候没有思考。

2019年8月我买一个东西,商家赠送了一个无线耳机(记不清具体哪一天)。虽然非常廉价、音质也一般,但是它比有线耳机方便,也不会有线缠绕,或靠着皮肤的不适。

我也没有花一秒钟从投资的角度思考一下“无线耳机”这么一个新物种未来的普及面。

这是第二次该思考的时候没有思考。

也是8月份,我特别想买一个连接电视声音播放的无线耳机。因为我有时候晚上或夜里看电视——体育直播,怕声音影响家人就把电视声音调到很小,但是这样自己看球又很不舒服。于是8月28日在京东上花299元买了一个无线耳机。

但是,试用之后发现这个耳机不能链接电视机蓝牙(后来,直到11月份我才在淘宝上发现一种专门解决连接电视机的问题的耳机,需要发射器基座)。2019年8月31日,我就退货了。

虽然不能连接电视机,但是我在几天内用它连接了手机、电脑,体验了几次使用无线耳机过程中“无线束缚”带来的舒适,而且将耳机从充电盒中取出和放入充电盒的过程还是挺酷的。

但是我还是没有思考无线耳机这一商品即将走入寻常家庭的趋势。

第三次该思考的时候没有思考。

11月11日,(在女儿的要求下)我为女儿购买了一款蓝牙耳机,漫步者的,价格199元。当时我选择的考虑:给小孩子买的不能太贵(贵了超出预算而且弄坏或弄丢了可惜),也不能太便宜(太便宜了质量不放心);品牌方面,国外品牌的耳机要么熟悉的太贵(如索尼、森海塞尔),要么我也不熟悉、不放心质量。国内品牌的耳机,要么是非专业耳机商如华为、小米等,要么是一直做音响和耳机的如漫步者。

最后我选择了有品牌认知度的国内品牌——漫步者。心理上认为一直做耳机和音响的要比什么都做的华为、小米靠谱一点(只是心理感觉,事实上我知道它们是寻找代工的)。

这一次我仍然没有从投资角度思考无线耳机市场将会有什么变化。

我第四次在该思考的时候没有思考。

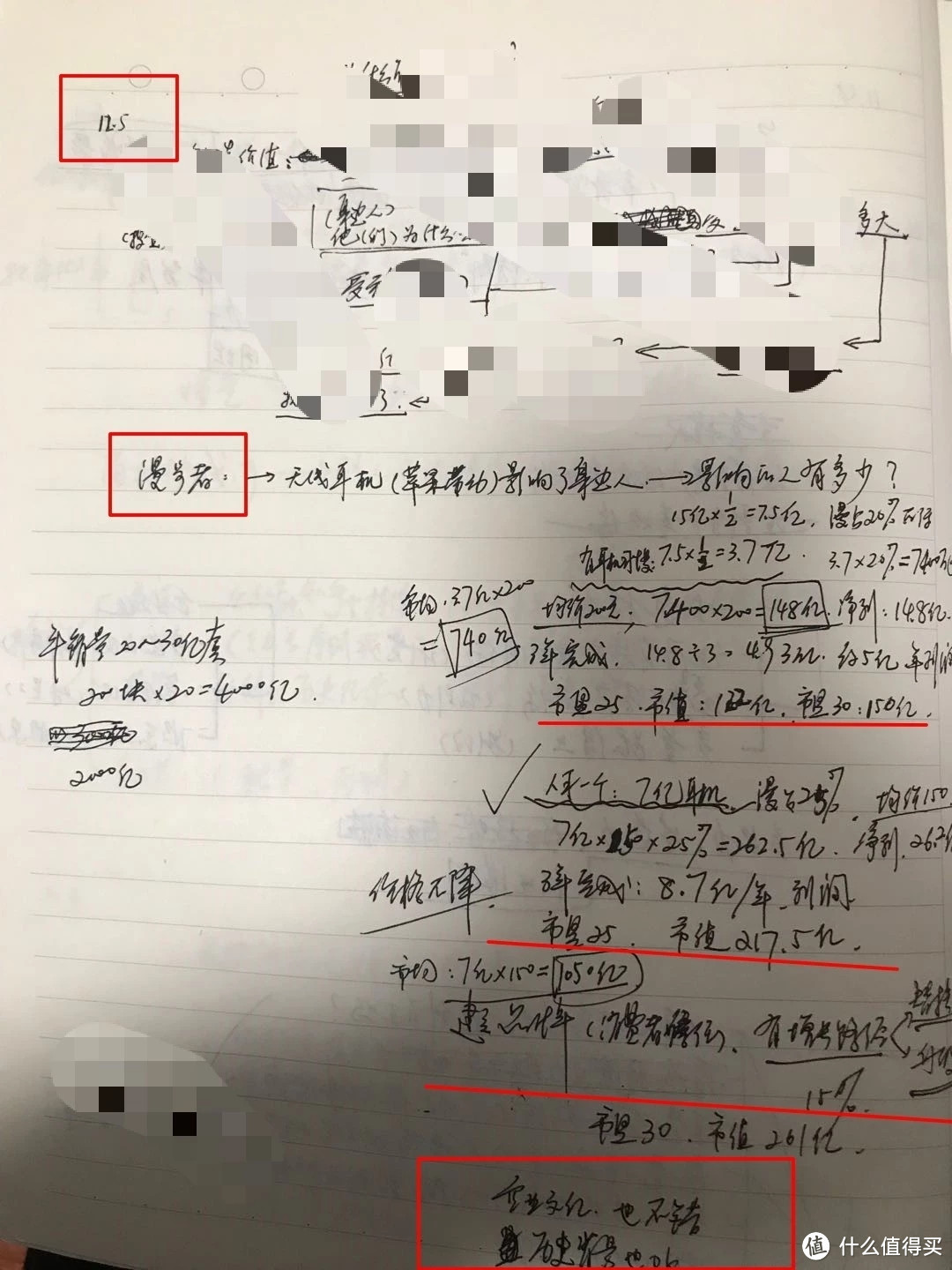

2019年12月4日一早,我看“雪球”APP上推送了一条文章:国信电子:TWS电话会议纪要——无线耳机市场研究报告20191204

这篇文章我看了3-4遍,然后自己测算如下:

中国有14亿人,假设人均寿命70岁,在15岁-50岁之间的人会购买或已经拥有耳机,50-15=35,此年龄区间是70岁的一半。所以,我估算有7亿人(14亿的一半)是购买无线耳机的潜力人群。无线耳机的平均价格200元。我估算在未来3-5年内,考虑到对200元耳机的购买力,会有60%的人会把手中的有线耳机替换成无线耳机,人手一个。我认为,中国人在住房、汽车消费停滞增长之后,买个200价位的耳机不会太犹豫的。

这样,7亿*60%*200元=840亿的销售额。我毛估估这个销售额在4年内实现,每年无线耳机的销售额就是210亿元。

漫步者在国内耳机品牌中是少有的有一定知名度(品牌积累)的耳机生产商。国内用户购买决策的思考过程可能更接近于我上面为女儿买无线耳机的思考过程。

所以,我假设漫步者未来的市场份额是20%,那么漫步者无线耳机每年的销售额是210亿*20%=42亿。

然后,我看一下漫步者的整体净利率是10%左右,那么每年净利润=42亿*10%=4.2亿。

这个净利润在1-2年内就可以实现的,考虑到接下来2-5年还会不低于4.2亿。

这里我还没有算上漫步者其他业务(如音箱)的盈利——目前占一半左右,但增长几乎停滞。

我给PE40倍,那么市值就应该是4.2亿*40=168亿。

然后我还调整参数进行了多次测算。结果是漫步者没有高估,即使在4个月内上涨了近3倍的情况下。

为了全方位考察,我再看一下漫步者的官网上的企业文化,满意。负债率只有13%不到,非常稳健。从漫步者的经营历史来看,企业还是比较专注于音频领域的业务——除了一段时间做过空气净化器,占比仅1%,正逐步退出,OK。

再思考一下长远——如果5年后60%的目标人群基本都已经买了无线耳机了,那么漫步者的增长潜力在哪里?

我认为:1、在这3-5年的销量增长的过程中,漫步者可以建立和强化消费者品牌信任,并且通过这3-5年赚的钱继续提升产品品质,进而巩固起品牌价值。2、已经购买耳机的人群也会有进一步替换和升级的需求(耳机的更换频率不会比手机低),漫步者同样有机会增长。3、在苹果耳机千元以上的价格顶在上面,漫步者的毛利率还是维持不错的空间,日子还是可以过得不错。所以漫步者从长远来看即使在度过3年左右的增长高峰期之后应该还是会有10%的年均增长速度,前提是企业经营者扎扎实实地做好产品,聚焦耳机业务。

这里延伸开来讲一下个人观点:

无线耳机的市场是苹果耳机(AirPods1代、2代和pro系列)激发出来的。

首先是苹果耳机在技术上的突破,激发了无线耳机市场的需求(也引起了国内企业模仿),其次苹果的价格定位在1000元以上,给了国内耳机企业很大的(定价的)生存空间。这一点就类似于苹果手机的作用一样。

所以,苹果公司有时候就像行业的“造钟人”——创造新的市场需求,如当初的iphone4激发了智能手机的市场需求,ipad2激发了平板电脑的市场需求,iwatch创造了智能手表的市场需求。同时,苹果公司有时候就像行业的“报时人”,它每一次采用的新的产品标准往往引领着国内企业的模仿和追随(尽管刚开始的时候同行大多吐槽苹果)。

我有每日记录思考的习惯,附上我12月5日的思考漫步者的内容:

因为我资金都在茅台上面(另一个账户),只能用剩余少量资金(此账户)买入。

12月4日,漫步者的市值为100亿。所以我在12月4日第一次就把手头可以用的零散资金全部买入,买入了2000股。

12月9日,将从港股通转来零散资金继续买入。

如下:

持仓:

在选择漫步者的同时,我也曾考虑过无线耳机行业的其他公司,但都放弃了:

如共达电声——万魔(1more)耳机,因为我在京东上看了它的产品,很不喜欢,太花哨了(难道是为了迎合未成年人需求?我看不懂)。使用娱乐明星做代言,周杰伦(费用太大了,对经营成本不利,而且长远也不可行),吴青峰(娘娘腔,不喜欢)。

如立讯精密——苹果的代工企业,虽然我一点都不担心苹果耳机的前景,但是苹果如果扩大代工企业的数目会不会压缩它的利润率?这是我担心的。另外,代工企业比终端品牌企业差的地方就是,无法建立消费者品牌,没有占领高利润市场的希望。

如歌尔股份——苹果和华为的代工企业,除了上述原因之外,扩建生产线还有待时日,存在变数。

综合下来,我还是对漫步者更放心一些。

所以,以这一点零散资金来看,如果不到市值168亿左右的话,我不会出售,也不会太关心它。

至于我要不要把集中持有的茅台卖一点来买漫步者,我不是太有信心,因为上述思考过程太短了。所以我暂时也不准备动用茅台的资金。

此文的目的:一是通过反思来提醒我自己。以后应该更加敏锐地发现生活中出现的新东西,思考其广泛性,然后评估受益公司。二是向大家展示我的思考过程以供交流,并拭目以待地验证漫步者的发展。

不足之处:我思考无线耳机“漫步者”的时间较短,大约也就是1周左右(虽然对无线耳机的体验经历有半年之久),很可能有考虑不够深入或者信息不能掌握更多的地方。这也是我目前为什么没有从茅台拿出一小部分去买漫步者的原因。

Im喵总

校验提示文案

Im喵总

校验提示文案