40

56

这2类人,更适合买康惠保旗舰版2.0!

2021-04-07 23:05:31

0点赞

0收藏

0评论

记得有次去麦当劳,小开到柜台点餐,隔壁一位大叔单点了一份薯条、汉堡和鸡翅。

点餐小姐姐习惯性建议大叔直接点一份套餐:「您点的这些,这个A套餐里都有,还送一杯中可乐,只要多加5元就行。」

大叔犹豫:「我不喝可乐,有水。」

后来小姐姐本着高性价比的原则又推荐了一次,大叔就把单点改成了套餐。但小开发现,大叔直到吃完,也没有动过那杯可乐。

由此,小开更深刻地理解到:套餐挺好,但并不一定适合所有人。

这就和我们现在买重疾险一样,保险公司把一件件产品打包上架,内容、价格都是预设好的。

用户的选择范围很小,常常因某项责任的捆绑,左右为难。

特别是对预算有限或想要加保的人来说,可能不太友好,造成了被动消费,甚至为了买而买,多附加了很多必要性不算大的责任。

保险毕竟是花今天的钱,为我们未来提供保障的一种「商品」。

所以,我们应该坚持:既让未来有保障,也不能影响当下的生活品质,不管保险的附加多么天花乱坠,都要从自己的实际需求出发。

康惠保旗舰版2.0,保险界的「随心配」

对重疾险有了解的朋友们,应该是非常熟悉有网红重疾之称的「百年康惠保」。

在过去的旧定义重疾险里,康惠保系列都是以性价比走红的。

这次推出的新定义重疾险 康惠保旗舰版2.0重疾险,也是带着网红的气质登场的。

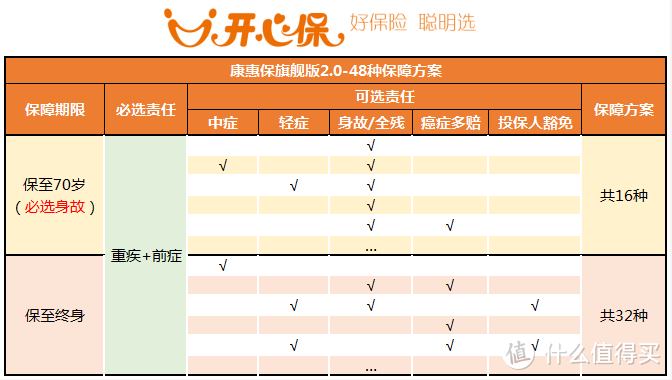

01灵活搭配,保险界的「随心配」

最早的重疾险都很纯粹,只保障重疾,后来随着市场竞争,需求激发,必选项里增加了轻/中症。

康惠保旗舰版2.0延续老产品的优势,轻/中症拆分为可选责任,保障灵活。

■ 保障期限可选:70岁(必选身故)/终身,

■ 5种附加责任:轻症/中症/身故保障/癌症二次赔付/投保人豁免。

小开掰着指头算,一共有多达48种方案。

这就意味着,大家在投保的时候,不必再为需求不高的保障责任买单,减少了被动消费。

02重疾高额保障

买重疾险最重要的是什么?

没错,保额!

康惠保旗舰版2.0 最高保额70万,60岁前首次确诊重疾,额外赔60%基本保额。

买70万最多可赔112万,保额突破百万,保障力度一下子就上来了。

而且额外赔付保至60周岁,覆盖30-60岁的重疾高发期,保障人生价值的黄金时期。

03独树一帜,前症保障

疾病不是一天形成的,重疾往往在发病前就已经有了征兆,比如结节、息肉、增生等。

但症状太轻,甚至达不到轻症标准怎么办?

拖,可能演变成重疾;

治,也需要一笔不小的医疗费。

所以,康惠保旗舰版2.0自带了20种重疾前症保障,赔付1次,15%基本保额,针对疾病最轻微的状态防微杜渐。

比如肺结节、宫颈上皮内癌变(CIN III)。

这两种在体检时很容易发现,发病率很高。医生一般也会建议定期复查,以免癌变。

所以前症保障,就是将风险扼杀在萌芽阶段,防止恶化。

不仅降低了理赔门槛,还缓解了医疗费用的压力,促使积极治疗,降低演变重疾的概率,是十分人性化的设计。

04轻/中症,保障不含糊

虽然康惠保旗舰版2.0 的轻/中症是可选责任,但保障一点也不含糊:

中症60%保额赔2次,轻症30%保额赔3次,几大高发重症对应的轻中症,基本都涵盖到位了。

确诊了轻/中症,不但有保额赔付,还能享受保费豁免特权。

所以,预算有限就首选纯重疾保障,以覆盖最大的风险为主。如果在不降低重疾保额的基础上有额外的预算,就可以同时附加上轻中症赔付。

更令人惊喜的是,康惠保旗舰版2.0原位癌仍在保障范围内,按轻症赔付30%保额。

05癌症二次赔付,平凡而优秀

近两年,公众人物患癌去世的消息警醒了很多人。

大家的「防癌」意识也越来越高,从衣食住行到保险保障,都能看得出来「防癌抗癌」是每个人都在积极参与的斗争。

在2020年各家保险理赔报告中我们可以发现,癌症的出险率是最高的。

不但高发,还很容易复发、转移,很多癌症患者在5年内会出现二次确诊的情况。

所以,大家对癌症多次保障的需求越来越大。

康惠保旗舰版2.0的癌症二次保障比较优秀,第二次确诊癌症赔付120%保额。

■ 首次癌症 → 二次癌症,间隔期3年;

■ 首次非癌 → 二次癌症,间隔期180天。

保额充足,间隔期短,性价比高,如果不是预算特别有限,就强烈建议附加。

康惠保旗舰版2.0投保宽松,限制还少

01投保职业限制少

很多重疾险都或多或少有点「职业歧视」,限制从事高危工作的人群投保。

虽然康惠保旗舰版2.0 也有投保职业的限制,但要比其他产品放宽很多,1-6类职业均可投保。

运动员、飞行乘务员、设备制造、工程等高风险职业人群,都能投保。

02智能核保宽松

康惠保旗舰版2.0支持智能核保,且对一些带病体、年轻人亚健康状态比较友好。

像血压升高、急性心肌炎等只有满足条件,都有机会正常承保。

这些病症都是小开最近碰到的一些投保病症,如果你是单一的病种情况的话,上面的核保信息就能帮到你。

说到智能核保,小开还忍不住给大家安利下:

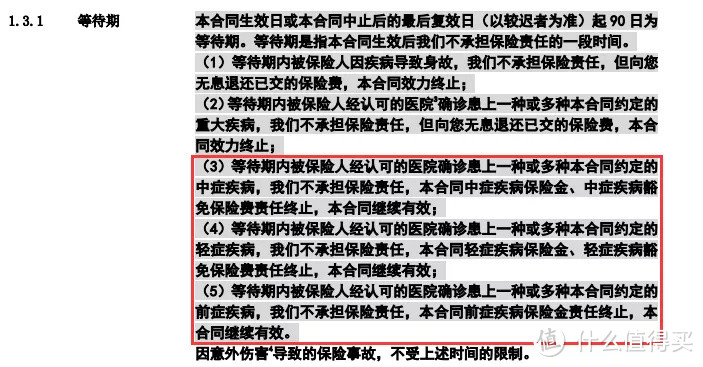

康惠保旗舰版2.0 对等待期内出险,也比较宽松。等待期内不幸罹患前症、轻症、中症,只会不承担单独此项责任,其它保障依然有效。

如果从用户群体来考虑哪一类人更适合投保康惠保旗舰版2.0的话,有两类人群需要重点关注。

谁适合买康惠保旗舰版2.0?

年轻的单身人群

很多年轻人收入都不是很高,往往收入仅够生活支出,没有多少结余,因此很多人不愿意再把钱拿来配置保险。

但是,疾病对每个人都是公平的,收入越低的家庭,越承受不起风险,一场疾病就能使一个家庭「因病致贫」。

如果你也是这种情况,那么优选康惠保旗舰版2.0 。

可以先不选轻、中症保障,只选纯重疾,保费更低,用最少的钱解决费用高的重疾风险。

例如:

25岁女性,先投保30万,30年缴费,保终身(非身故),只选重疾+前症,每年保费2655元,平均一个月省下来200多块钱就够了。

家庭保障

除了单身人群,康惠保旗舰版2.0 也是家庭必备重疾保障。

作为上有老下有小,身上责任比较重的,肩负房贷车贷,建议先用有限的资金覆盖一家老小最大的重疾风险。每年一万元就能搞定一家老小的保障需求。

总结

整体看下来的话,康惠保旗舰版2.0延续了前作的性价比优势,保障到位、责任灵活,因此,在现有产品里迅速脱颖而出,占有一席地位。

对于在保险上预算不多的年轻人或者家庭来说,这款产品可以作为首选。