311

126

如意尊2.0退市?有哪些优缺点需要注意的?

2021-06-15 14:59:10

0点赞

0收藏

0评论

如意尊2.0这几天成为了增额终身寿险最热门的产品之一,为什么呢?

因为这款产品投保时间截止至2021年6月30日,大家都在讨论是否应该在这个时候配置呢?

从4.025%的年金险逐渐停售,为了适应未来可能到来的低利率环境,很多人开始选择增额终身寿险作为穿越经济周期的长期财务规划手段。

而如意尊2.0也是其中的热门选择对象之一,因此这款产品退市的消息一出,消费者又开始重新审视这款产品。

今天奶爸将带大家一起回顾如意尊2.0的优缺点,再看看投保需要注意哪些问题。

一、如意尊2.0退市前,优缺点回顾

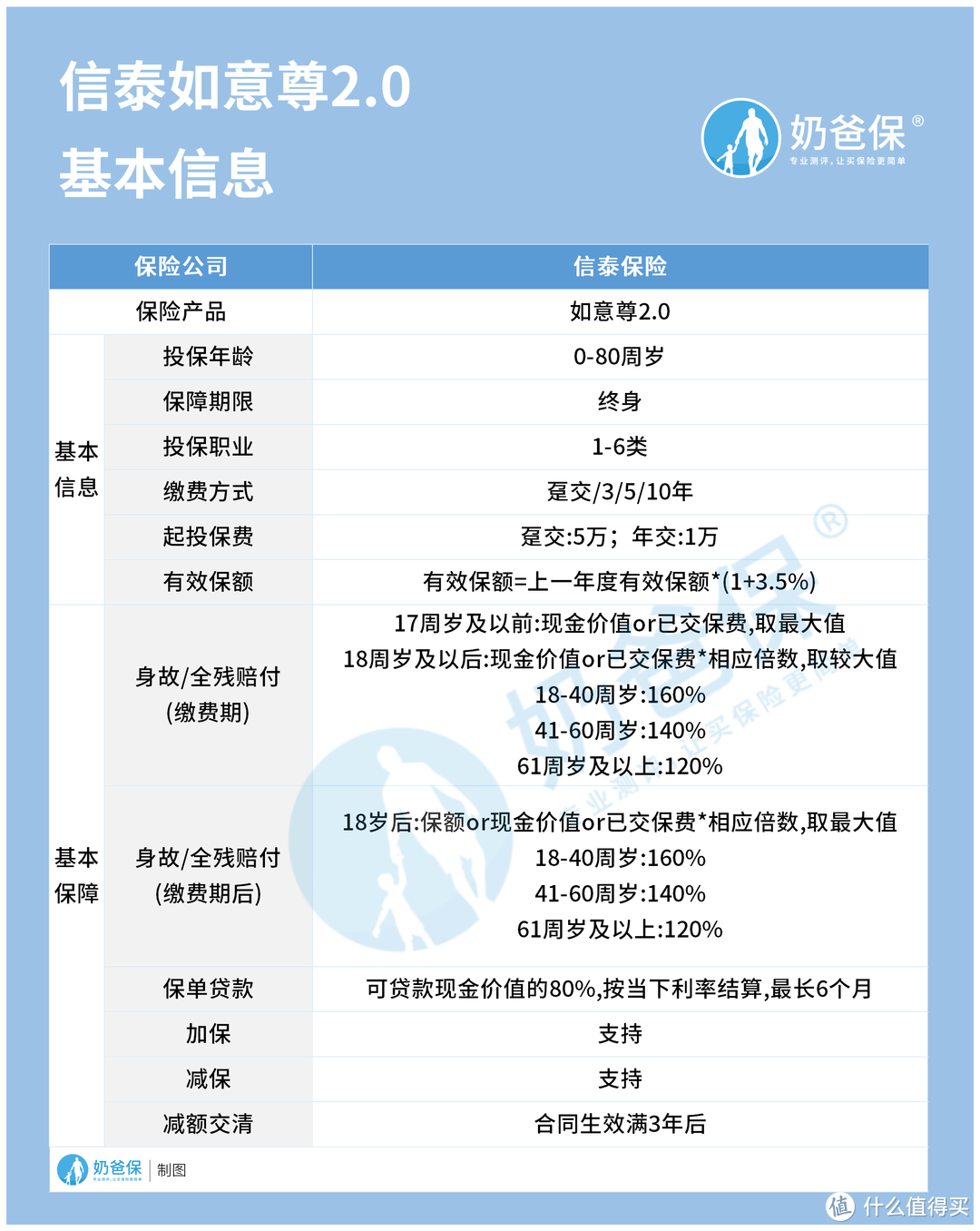

想要弄清楚如意尊2.0的优势和不足之处,我们还是需要先来看看它的保障内容。

为了让大家可以清晰了解这款产品的主要内容,奶爸已经将它的基本内容集中在一张表格中,具体如下:

从表格中我们可以看到这款产品的主要内容,从中也可以总结出如意尊2.0的几大优点:

1. 投保年龄广

如意尊2.0 最高投保年龄直接达到80周岁,而市面上同类产品一般都是到70周岁,相比之下,这款产品对70-80周岁老人比较友好。

投保年龄范围广,意味着可以让更多人有机会获得保障,比较不错。

2. 支持加减保和减额交清

如意尊2.0 除了给被保人提供身故保障,还提供加减保和减额交清服务。

加减保即加保和减保(增加保额和减少保额),而减额交清即用降低保额的方式,用保单现金价值一次性交清保单后续保费。

这些功能可以让被保人/投保人在经济条件宽裕的时候提升保障力度,或在经济紧张时降低保费支出压力,比较灵活,也体现其人性化的设计理念。

毕竟人一生当中可能有起起落落,得意时投保人可以将更多资金放到如意尊2.0中,失意时可以通过如意尊获得一定的周转资金。

3. 回本速度较快,资金支取灵活

如意尊2.0 增额终身寿险的的保额每年按3.5% 进行递增,时间越长,保单的现金价值也会越高。

而现金价值越高,意味着投保人有获得更多资金的权利,可以通过减保类获得部分资金,剩余部分依然可以享受增额待遇,优势突出。

不过这款产品也有不足之处,如意尊2.0年交最低需要10000元,这个门槛还是有点高的,如果预算有限,又想加入保障中,并不是十分友好。

二、投保如意尊2.0要注意哪些问题

上面奶爸给大家总结了如意尊2.0的优势和不足之处,那么投保要注意哪些问题呢?

1. 先保障,后理财

如意尊2.0属于增额终身寿险,从内容我们也可以看到,它的保障内容比较简单,主要是身故,而类似疾病,意外等保障都没有提及。

而意外和疾病又是我们日常生活中比较容易遭遇的,是跟我们的身体健康直接相关的,只有将这些基础保障配置完备,理财才有意义。

毕竟只有身体健康,才有更多机会享受物质生活。

因此,奶爸的提醒大家,在投保如意尊2.0前一定要把基础保障配置上。

2. 先了解,后投保

如果你的基础保障已经配置完备,准备做长期理财规划,可以开始考虑增额终身寿险,不过不管是投保哪一款产品都需要先了解清楚,比如产品的保障内容,免责约定等。

了解保障内容是为了跟自己的需求做匹配,而免责则是为了避免后续的理赔纠纷。

三、奶爸总结

总而言之,如意尊2.0亮点比较多,如果基础保障已经配置完备,可以考虑将它作为理财手段。

不过这款产品截止投保时间在2021年6月30日,如果想要投保,可以在这段时间做出选择哦。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。