131

80

0免赔,特需部也能报销,中端医疗险值得买么?

2021-06-23 00:18:46

1点赞

11收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

看病难,是困扰普通老百姓几千年的问题。

和为人父母一样,没有经历过四处求医的人,永远体会不到其中辛酸。

当然目前看来,解决大病治疗费用的最简单,也是代价最小的方法就是医疗险。

或者更确切的说,是百万医疗险。

但百万医疗险其实只解决了最基本的问题,也就是看得起病。

想要享受更好的医疗环境,以及更先进的治疗方法,百万医疗险就解决不了全部问题咯。

这个时候就需要“中端医疗险”出场了~

一、神马是中端医疗险

中端医疗险,其实就是在百万医疗险的基础上,更加完善了保障内容。

一般中端医疗险,会在以下4个方面下功夫:

(1)可在特需/VIP/国际部就医

对百万医疗险有所了解的朋友应该知道,大多数百万医疗险的就医限制都是“公立二级以上医院普通部”。

也就是说私立医院不报,二级以下医院不报,非普通部就医不报。

之前在《200万保额只赔50元?那是有原因的!》就跟大家说过,事件的主角就是因为在特需部就医,所以e生保并没有报销全部的医疗费用。

那特需/VIP/国际部,和普通部有什么不一样呢?

首先是服务质量不一样。

通常来说,特需门诊一上午仅限制10-20个挂号。

因此,患者的就诊时间比普通门诊更长,质量自然更高。

其次是环境不一样。

特需门诊一般环境会更好,而且因为限制人数,所以也更加安静。

并且因为人数较少,所以大多数特需部都有单人病房、独立卫生间。

还有专人照顾,住院体验也会好很多(住过院的朋友应该对普通部的“大杂烩”深有体会)。

最后,如果想享受这样优秀的就医体验,所付出的代价也是不同的。

拿一线城市的三甲医院举例,挂普通门诊的话一般只要16块。

而挂特需门诊号需要200块!

这也是为什么百万医疗险,只报销公立医院普通部的原因。

而中端医疗险,以提高些许保费为代价,将特需部也纳入了保障范围内。

不光能让被保人看的起病,还要看的好病~

PS:特需部的住院,一般是不需要排队的。

一线城市的三甲医院普通部,一般住院都需要排几天,甚至几个星期的队。

更快的入院治疗,也就代表着更高的治愈几率。

(2)新增保障内容

刚才我们也说了,百万医疗险的作用就是让大家看的起病。

所以很多“可有可无”的费用,百万医疗险都是不报销的。

比如理疗费用、中医费用、牙科费用、留院观察费用、耐用医疗设备费,等等……

而这些费用,很多中端医疗险都是包含的!

别问!

问就是一分价钱一分货~

(3)保障更加灵活

一般的百万医疗险,只报销住院费用,门诊费用是不报销的。

而且住院的话也有1万的免赔额。

而中端医疗险的选择就更加灵活一些:

· 可附加门诊保障:百万医疗险只报销住院医疗费,而中端医疗险可以附加特需门诊保障,能报销感冒发烧等小病。

· 免赔额可以自由选:可以选择 5000 免赔或 0 免赔,当然保费也会更贵。

基本可以根据你的预算和需求,定制你期望的保障。

(4)可以直付医疗费

基本所有的百万医疗险,都是要自己先付医药费,然后再找保险公司报销。

当然也有优秀的产品支持住院垫付,可以先由保险公司支付。

但流程繁琐不说,如果是异地就医没有实时结算的情况下,会按照未经社保报销进行结算(有社保版本大多只会报销60%-70%)。

而很多中端医疗险则可以实现费用直付,由保险公司直接和医院结算医疗费,类似于社保实时结算。

不需要自己申请垫付或报销,更加的省时省心。

二、市面优秀中端医疗险

市面上的中端医疗险,其实还是有蛮多的。

我这边挑3款最典型,也是大家最耳熟能详的产品,跟大家介绍一下:

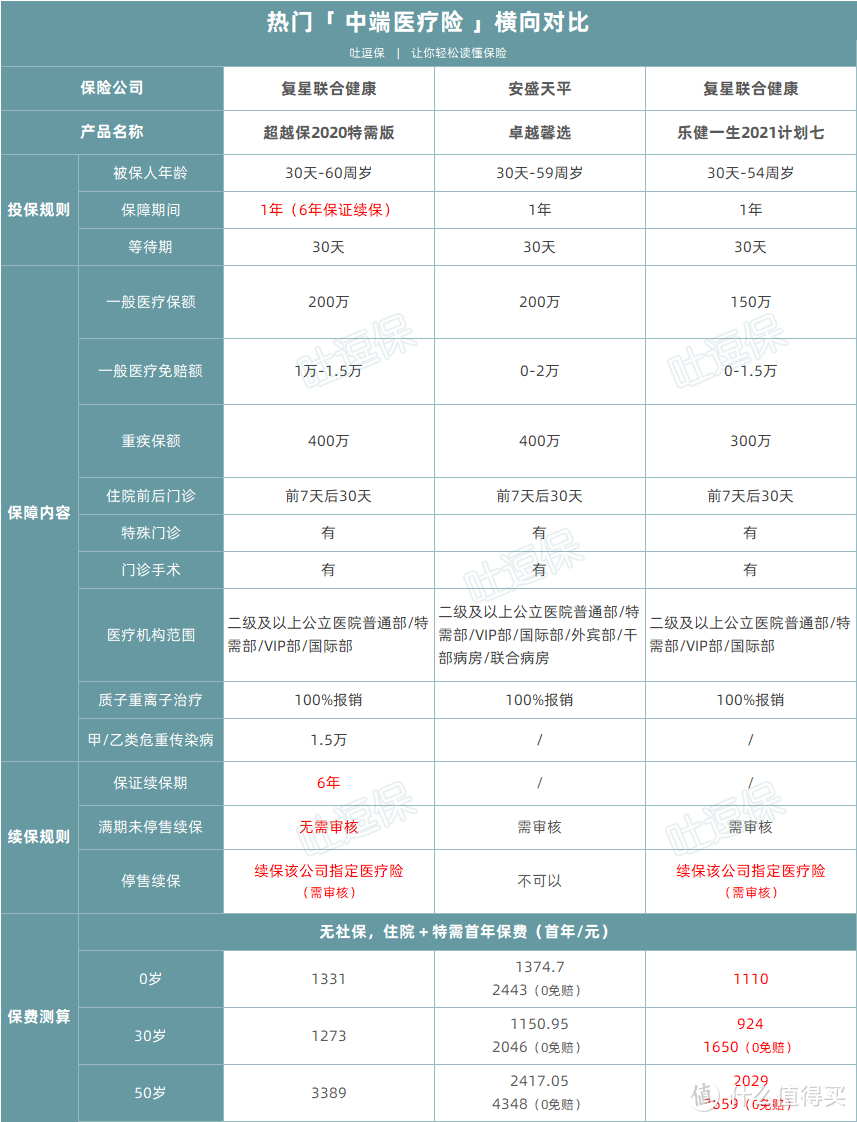

(制图By吐逗保,禁止转载)

(1)看重性价比

首选乐健一生。

以上表中的计划7为例,30岁保障150万保额:

· 0免赔每年保费1650元;

· 1.5万免赔每年保费924元。

每年只需要1000元左右,就可以享受到优秀的特需住院报销,是目前中端医疗险的性价比之最。

当然,便宜归便宜,缺点也是有的。

首先乐健一生不含院外特药服务的。

如果药物院内无法购买,需要去外面的药店买,那么这个费用是不能报销。

不过这个缺点,可以通过加保一份几块钱的特药险进行解决。

其次乐健一生没有住院垫付和重疾绿通服务。

只能自己预约医生、自己先出钱,后续再提交资料去报销。

如果能接受这两项缺点,乐健一生应该是大多数人能入手的,最便宜的中端医疗险了~

(2)看重续保条件

首选超越保2020特需版。

超越保2020是我们的老朋友了,分为标准版和特需版。

标准版就是常规的百万医疗险,只能报销普通部的住院费用。

而特需版就属于中端医疗险了,可以报销特需部、国际部、VIP 部的医疗费用。

这款产品相对于其他中端医疗险,最大的优势就是在于可保证6年续保。

在6年保证期内,无论是理赔、停售,亦或是身体条件发生改变,都不影响续保。

这是目前其他中端医疗险所没法实现的。

当然,不能报喜不报忧。

相较于其他中端医疗险,超越保2020的保障略显单薄。

无法附加门诊保障,保障的治疗内容也和其他百万医疗险相同。

只能算是“加强版百万医疗险”,而且价格相对比同门的乐健一生,优势也不是很大。

不过话说回来,“6年保证续保”这一条,就可以掩盖所有的缺陷了。

(3)看重保障全面性

首选卓越馨选医疗险。

这款产品应该是最“正统”的中端医疗险了。

保障内容方面,中西式理疗费用、中医费用、耐用医疗设备费、临终关怀费用应有尽有。

附加保障方面,除最基本的绿通以外,术后护理这些也是该有都有。

保障方案也是非常灵活,普通4方案、特需4方案,随自己需求挑选。

当然,保障如此全面的情况下,保费也是今天介绍的3款产品中最贵的……

所以如果你预算充足,想要保障全面一些的产品,卓越馨选是一个不错的选择。

三、写在最后

百万医疗险和中端医疗险,在保障范围上其实是高度重叠的。

所以大多数情况下,配置一份就可以了,多份是不能重复报销的。

但如果对续保有一定要求的话,可以买一款保证续保的百万医疗险作为“备胎”。

一年两三百的保费,对于经济允许的朋友来说,还是蛮值的~

当然,无论是中端医疗险还是百万医疗险,我都强烈建议大家结合自己的实际情况,挑选一款进行投保。

毕竟,这已经是这个社会,最便宜的,避免因病致贫的方法了……

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!