151

30

一年内,9661家银行网点关门,降本增效?不用手机的老人怎么办

2025-12-12 12:38:28

0点赞

0收藏

0评论

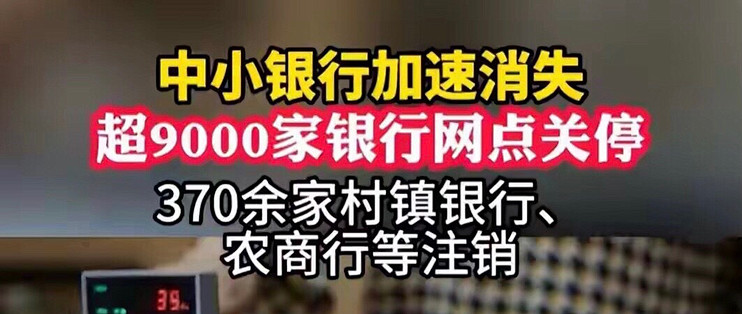

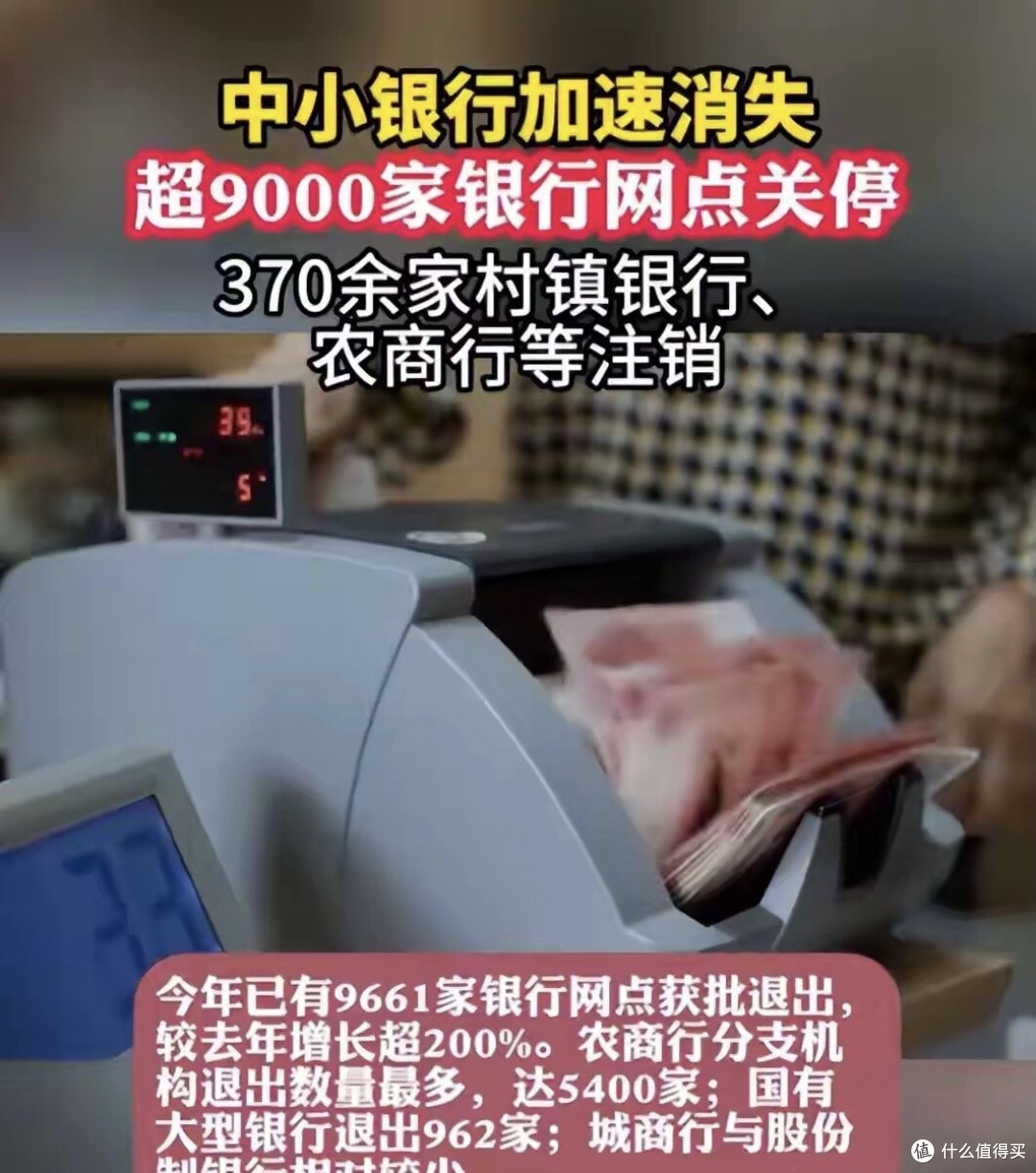

截至12月8日,全国已有近万家银行网点终止营业,这一数字达去年全年的3.8倍。尤其农商行分支机构退出最多,内蒙古、山东等地减少尤为明显。然而看似矛盾的是,银行业利润并未随之崩塌——2025年第三季度,上市银行整体净利润仍保持3.2%的同比增长。

一边关闭网点,一边提升盈利,这背后其实是银行业一场深刻的“降本增效”变革。

你知道吗?银行处理一笔柜台业务的平均成本约为4元,ATM机办理成本约0.5元,而手机银行只需0.02元。一个实体网点年运营成本往往在300万至500万元之间,服务范围仅周边数公里;而一个手机银行APP一旦开发完成,服务上亿用户的边际成本几乎趋近于零。当九成业务都能在线完成,过多物理网点就从资产变成了负担。

今年关闭的网点中,超过一半来自农商行。这些网点大多分布于县域和乡镇,服务对象中老年人比例高,手机银行使用率低,看似最不应关闭。但正因单笔业务金额小、人力成本高,在效率导向下成了首先被调整的对象。国有大行关闭的网点虽数量相对较少,却也经过精细测算,多位于城乡结合部或老城区,本质上是以温和方式逐步优化低效客群服务渠道。

这种转变源于供需逻辑的重构。需求端,中国移动支付渗透率已接近90%,数字化交易成为日常;供给端,借助技术工具,银行员工人均服务客户数比十年前增长近十倍。政策层面,远程开户、线上理财面签等限制逐步放开,进一步削弱了实体网点的不可替代性。

然而,转型浪潮中也留下现实的“缝隙”:不少乡镇老人仍依赖存折和柜台服务,他们未必能迅速适应数字金融,网点撤并后,存取款可能变得不便。这某种程度上折射出,金融效率提升的过程中,如何保障不同群体的服务获得感,仍是一个需要平衡的命题。

但我们也要看到,网点裁撤省下的成本,并未完全沉淀为利润。部分被重新投入到技术升级与普惠服务中——例如,有银行将百亿资金用于AI客服与风控系统建设,也有机构以更低的利率支持小微企业。从这个角度看,削减网点不仅是成本控制,更是资源的结构性转移。

未来,银行网点或许不会彻底消失,但形态必然蜕变。一类将化为城市核心区的品牌体验中心,注重服务与信任构建;另一类则可能成为深入乡村的金融服务站,为数字弱势群体提供兜底性支持。至于过去那种单纯办理存取款的社区网点,已逐渐完成其历史使命。

这场变革犹如金融业的“旧城改造”,短期难免阵痛,但方向已然清晰:银行正在从“铺网点”转向“布服务”,从重视地理覆盖走向追求触点效率。作为普通人,我们既要主动拥抱变化,学习使用数字金融工具,或许也值得花些时间,帮助身边长者平稳过渡这段转型期。

时代的浪潮不会回头,我们能做的,是在效率与温度之间,继续寻找更好的答案。