44

77

金银投资五年回顾:稳健与狂飙的选择

2026-01-07 16:09:23

4点赞

1收藏

0评论

金银投资五年实录:从历史波动与供需博弈中读懂“稳健”与“狂飙”的选择

作为一名在贵金属市场摸爬滚打五年的投资者,我亲历了2020年新冠疫情后的白银暴涨、2022年美联储加息下的黄金抗跌,更见证了2025年这场“金属风暴”——黄金站上4400美元/盎司,白银突破69美元/盎司,年内涨幅分别近68%和139%。这五年里,我曾因追高白银单日亏掉2万元,也靠黄金ETF在股市暴跌时保住了本金。如今回望,黄金与白银的投资差异,早已不是“谁更赚钱”的简单对比,而是历史价格波动规律、市场供需格局共同编织的“风险与收益密码”。接下来,我将以第一人称视角,结合亲身经历,从历史波动与供需角度拆解两者的投资逻辑,给同样在金银市场迷茫的投资者一份真实参考。

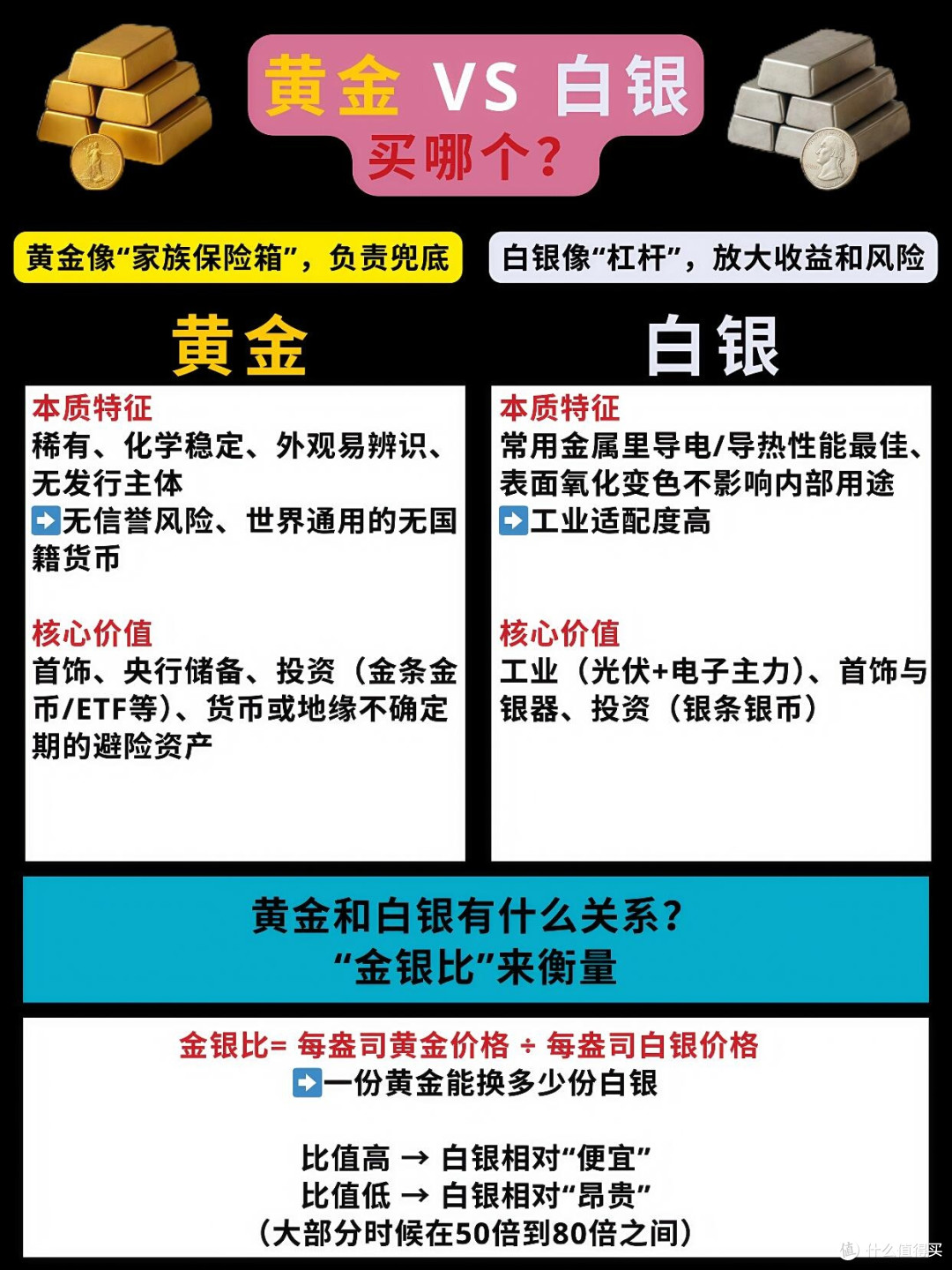

一、历史价格波动:黄金是“稳压器”,白银是“过山车”

第一次真切感受到金银波动差异,是2020年8月。当时全球疫情肆虐,美联储放水推动贵金属暴涨,我跟风买入10手白银期货,不到半个月就赚了30%,一度以为“躺着就能赚钱”。可9月初美联储释放加息信号,白银价格单日暴跌8%,我账面盈利瞬间蒸发,还倒亏了5000元。而同期我持有的100克黄金ETF,仅跌了2%,一周后就恢复了涨幅。那时我才明白,黄金与白银的波动差异,不是偶然,而是刻在历史里的规律。

复盘过去五十年金银价格走势,黄金的“稳”与白银的“烈”形成鲜明对比。从1970年布雷顿森林体系解体至今,黄金经历了三轮牛市:1970-1980年从35美元涨至850美元,2001-2011年从250美元涨至1920美元,2019年至今从1266美元涨至4400美元。这三轮牛市里,黄金的年均涨幅虽不及白银,但最大单年跌幅从未超过20%,且每次回调后都能依托央行购金、避险需求重新上涨。我2019年买入的黄金ETF,即便经历2022年美联储激进加息,到2025年底仍有187%的累计收益,年均复合收益近25%,这种“慢涨少跌”的特性,让它成为我资产组合里的“压舱石”。

白银的历史波动则堪称“惊心动魄”。同样是三轮牛市,白银的涨幅更猛,但回调也更惨烈:1970-1980年从1.8美元涨至48.7美元,涨幅超26倍,可1980-1990年又跌回3.5美元,跌幅超90%;2001-2011年从4美元涨至48.42美元,涨幅12倍,2011-2020年又跌至12美元,跌幅75%;2020年至今从12.02美元涨至69美元,涨幅474%,期间却多次出现单日暴跌10%以上的行情。2025年12月29日,我永远记得那天:伦敦现货白银单日暴跌10%,我持有的白银期货账户因保证金不足被强制平仓,亏了2万元,而同期黄金仅跌3%。这种“暴涨暴跌”的特性,源于白银市场规模小——全球白银市场规模仅为黄金的1/10,同样的资金流入或流出,会引发更剧烈的价格波动。就像2025年光伏需求爆发时,仅50亿美元的资金涌入,就推动白银价格翻倍,而黄金要实现同等涨幅,需要500亿美元以上的资金,波动自然自然更小。

对普通投资者来说,历史波动差异直接决定了“持有体验”。我身边有位朋友,2023年听人说“白银弹性大”,把50万本金全投入白银期货,2025年最高时浮盈超80万,可他没及时止盈,2025年底回调时又亏回本金,两年下来白忙活一场。而我另一位做实业的朋友,把100万分成两部分,80万买黄金ETF,20万买白银ETF,五年下来黄金赚了149万,白银赚了95万,即便白银波动大,也因仓位控制没影响整体收益。这让我总结出一个规律:黄金适合“长期持有、忽略短期波动”,白银适合“趋势交易、见好就收”,两者的投资周期和策略必须完全区分。

二、市场供需:黄金“金融驱动”,白银“工业主导”

如果说历史波动是“表象”,那市场供需就是决定金银价格的“内核”。五年的投资经历让我发现,黄金的供需逻辑几乎不变,而白银的供需正在被工业革命重塑,这种差异直接导致了两者的投资价值分化。

黄金的供需格局堪称“稳如泰山”。供应端,全球黄金年产量长期稳定在3500吨左右,2025年也仅3620吨,增量主要来自回收金,矿山金产量增长缓慢——新金矿从勘探到开采需要5-10年,且优质矿脉越来越少。需求端,黄金的核心需求是投资和央行储备,2025年前三季度全球央行净购金634吨,创历史新高,中国、印度等新兴市场央行还在持续增持,这种“官方需求”具备刚性,就算工业需求(仅占10%)波动,也能支撑金价。我2022年曾担心美联储加息会压制金价,可看到央行还在大举购金,就坚持持有黄金ETF,后来果然没让我失望。黄金的供需逻辑,本质是“金融属性驱动”——它不依赖任何工业需求,而是作为“超主权货币”,对冲货币信用贬值和地缘风险,这种供需格局让它在任何经济周期里都有“一席之地”。

白银的供需格局则在“剧烈变革”。供应端,白银是典型的“伴生金属”,90%的白银产自铜、铅锌矿的副产品,矿山银产量增长弹性极低——2025年全球矿山银产量仅2.6万吨,同比增长不足2%,新建矿周期同样长达5-10年,无法快速响应需求增长。需求端,白银正在被绿色能源和科技革命“重构”:2025年全球工业用银占比超过60%,其中光伏行业用银量同比增长30%,新能源汽车用银量增长25%,AI数据中心用银量增长40%。我曾去光伏企业调研,工程师告诉我“每GW TOPCon光伏电池需要20吨白银,2025年全球光伏装机量预计新增300GW,仅光伏行业就需要6000吨白银,占全球年产量的23%”。这种“需求爆发+供应刚性”的格局,让白银市场连续五年供不应求,2025年缺口达9500万盎司,库存降至历史低位,这也是2025年白银涨幅远超黄金的核心原因。

但白银的供需逻辑也藏着“隐忧”——工业需求的“周期性”和“替代性”。2025年底,我发现光伏行业开始推广“银包铜”技术,用铜替代30%的白银,某头部光伏企业负责人说“若白银价格持续高于60美元/盎司,2026年银包铜技术普及率将超50%,会减少1500吨白银需求”。这让我意识到,白银的工业需求虽增长快,但也容易受价格影响——一旦银价过高,下游企业会加速技术替代,反过来压制需求。而黄金的需求则没有这个问题,就算金价涨到4400美元/盎司,央行购金和投资需求也不会减少,因为黄金的核心价值是“避险”和“保值”,不是工业用途。

供需差异还直接影响了两者的“长期潜力”。对黄金来说,只要全球货币信用体系不发生根本性改变(比如美元仍是主要储备货币),央行购金和避险需求就会持续,金价长期仍有上涨空间——高盛已预测2026年金价将达4900美元/盎司。而白银的长期潜力则取决于工业需求能否持续增长:若全球绿色转型和科技革命加速,白银需求可能继续爆发,但若技术替代超预期,或工业周期下行,白银价格可能大幅回调。我2025年底减持了50%的白银仓位,就是担心光伏技术替代的风险,而黄金仓位则保持不变,因为我相信“只要地缘风险和货币贬值担忧存在,黄金就有支撑”。

三、我的投资实战:黄金“压舱”,白银“投机”,仓位决定成败

五年的金银投资,我从最初的“跟风追涨”,到现在形成了“黄金为主、白银为辅”的配置策略,这背后是无数次盈利与亏损换来的教训。

在仓位配置上,我始终遵循“7:3原则”——70%的贵金属资产配置黄金,30%配置白银。黄金部分,我主要买黄金ETF和实物金条:黄金ETF占50%,方便随时买卖,应对短期波动;实物金条占20%,长期持有,作为“家庭应急资金”。2022年美联储加息最激进时,股市暴跌20%,我持有的黄金ETF不仅没亏,还涨了8%,帮我保住了本金;2025年地缘冲突升级时,实物金条的价格也比现货价高5%,变现时更划算。白银部分,我主要买白银期货和白银ETF:白银期货占20%,用于短期趋势交易,捕捉工业需求爆发的机会;白银ETF占10%,作为长期配置,平衡波动风险。2025年光伏需求爆发时,我通过白银期货赚了15万元,但也因没及时止盈,回吐了5万元,后来我设置了“盈利30%止盈、亏损10%止损”的规则,才避免了更大的损失。

在入场时机选择上,我总结出两个“信号”:对黄金,当“金银比”超过80倍时,黄金相对低估,适合加仓;当全球央行月度购金量超过50吨时,黄金需求旺盛,适合持有。2024年10月,金银比达到85倍,我加仓了20%的黄金ETF,后来果然涨了15%;2025年3月,全球央行月度购金量达72吨,我继续持有黄金,避开了后续的股市波动。对白银,当“光伏装机量同比增长超25%”或“白银库存同比下降超10%”时,白银供需紧平衡,适合加仓;当“白银期货持仓量单日增长超5%”时,可能出现资金炒作,适合减仓。2025年5月,全球光伏装机量同比增长32%,我加仓了10%的白银期货,赚了8万元;2025年12月,白银期货持仓量单日增长6%,我减仓了50%的白银仓位,避开了后续的暴跌。

在风险控制上,我对黄金和白银的要求完全不同。黄金因其波动小,我允许50%的仓位使用杠杆(比如黄金ETF融资买入),但止损线设置在20%——就算回调20%,也不会对整体资产造成太大影响。而白银因其波动大,我严格限制杠杆率不超过20%,止损线设置在10%——一旦跌破止损线,立即平仓,避免爆仓风险。2025年12月29日白银暴跌时,我持有的白银期货因设置了10%的止损线,仅亏了2万元,而如果没有止损,可能会亏掉5万元以上。

四、结语:没有“最好”,只有“最适合”

如今,我的贵金属投资组合里,黄金仍占70%,白银占30%,这五年下来,整体收益率达156%,远超同期股市和债市的收益。回望这段经历,我深刻体会到:黄金与白银没有“谁更好”的答案,只有“谁更适合”的选择。

如果你是稳健型投资者,追求“保值抗通胀、长期稳定收益”,黄金是不二之选——它的历史波动小,供需格局稳定,央行购金和避险需求能提供长期支撑,适合作为资产组合的“压舱石”。如果你是激进型投资者,能承受高风险、追求短期高收益,白银可以少量配置——它的工业需求爆发带来高弹性,供需紧平衡格局短期难改变,但一定要控制仓位、设置止损,避免被“过山车”行情吞噬。

2026年已至,黄金市场仍被机构看好(高盛预测4900美元/盎司),白银市场虽有光伏需求支撑,但技术替代风险也需警惕。对我来说,我会继续保持“黄金为主、白银为辅”的配置,在金银市场的波动中,坚守自己的投资逻辑,不被短期行情迷惑。毕竟,投资的本质不是“赚快钱”,而是“在理解规律的基础上,实现资产的稳健增值”——这是我五年金银投资最大的感悟,也希望能给同样在贵金属市场探索的你一份参考。