12

39

这辈子没见过这么猛的降息!

2024-02-29 17:16:12

7点赞

79收藏

22评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

最近应该都看过新闻了。

5年期LPR利率,从4.2%降到了3.95%。

说实话,这几年降利率的新闻,大家估计都看麻木了。

毕竟隔三差五就来一发,甚至很多朋友存款和LPR利率,都已经傻傻分不清楚了。

但是一次性降25个基点的,还真是稀罕事……

看来上面是真的急了!

1.

我算了下。

100万房贷,三十年等额本息情况下,利率从4.2%降到3.95%;

每月房贷可以少144元左右,总利息少5.2万多。

直接省出你一辈子的排骨~

香迷糊了好嘛!

当然,不是所有人的房贷就会立马下调的。

因为房贷合同的LPR,是一年调整1次。

具体什么时候调整,要看你房贷合同上的定价调整日期。

这次是2月20号降了利率,那么只有调整日期在2月20号之后的,才能享受到降息。

不然的话,就得等到明年过了调整日期之后了。

Emmm……

比如我的房贷调整日期是在2月1号👇:

那今年这排骨跟我没啥关系了……

就很丧~

2.

其实降息的目的也很简单,就是想要稳定房价。

以我所在城市为例,现在新房的贷款可以下调0.5%。

也就是说,现在的商贷最低可以做到3.45%……

也就比公积金贵一丢丢了!

很多没办法申请公积金,或者公积金份额不够的买房刚需,这次大概率就直接上车了。

交易量上来了,楼价自然可以稍止颓势。

注意,是稍止!

因为今年和去年相比,除了开发商不再缺钱以外,其他对于房价的不利因素依然还在。

房贷利率的下调,也只是在给市场一些信心而已。

所以房贷利率嘛,肯定还是会降的。

因为只要是想保房价稳定,那么下调房贷利率,就是绕不过去的手段。

不过,房贷是银行的主要收入来源。

为了保银行的净息差,必须要先下调存款利率,才能有下调房贷利率的空间。

其实就是拿存款人的利息,来补贴贷款人的利息。

所以每次只有存款利率下调之后,释放了空间,房贷利率才会跟着降。

巧的是,下调房贷利率的先决条件——下调存款利率,也是势在必行。

去年下半年住户存款,增加了10.33万亿!

创下历史新高……

而逆转目前这个情况的方法,最简单的就是下调存款利率!

翻看过去的文章,你就会发现,存款利率的下调,已经快变成每个季度的固定节目了。

· ☞《存钱也变奢侈品?银行存款利率又TM下调15个基点》

· ☞《凌晨坐高铁去存款,有点子离谱在里面》

所以说,房贷利率和存款利率的双降息,还会一直持续下去。

直到房价稳定了,大家也愿意把存款拿出来消费了为止!

3.

接下来的几年,无论是LPR利率,还是存款利率下调的速度,都可能会超出所有人的预期……

那银行存款不行,我买银行理财总可以了吧,总会有收益高的产品。

我只能跟你说,去年3月和11月,银行理财两次大面积跌破净值,甚至R2的银行理财都能亏10%。

也算是见证历史了!

这也是为什么,最近储蓄险莫名其妙火起来的原因。

首先,「☞ 年金险 」、「☞ 增额寿 」,和银行存款一样,有着100%的安全性。

无论金融环境如何变化,甚至是保险公司破产了,都不会影响增额终身寿险退保提取现金价值。

其次,也就是最重要的,无论是「☞ 年金险 」还是「☞ 增额寿 」,那收益率真不是现在的银行定存可以碰瓷的……

在利率下滑的大趋势下,能锁定一辈子3%甚至4%的复利,目前来说也只有储蓄险可以做到了。

它不火谁火呢?

PS:当然缺点也是有的,储蓄险的初期现金价值普遍较低,所以一般只适合10年以上的长期储蓄。

至于具体产品嘛。

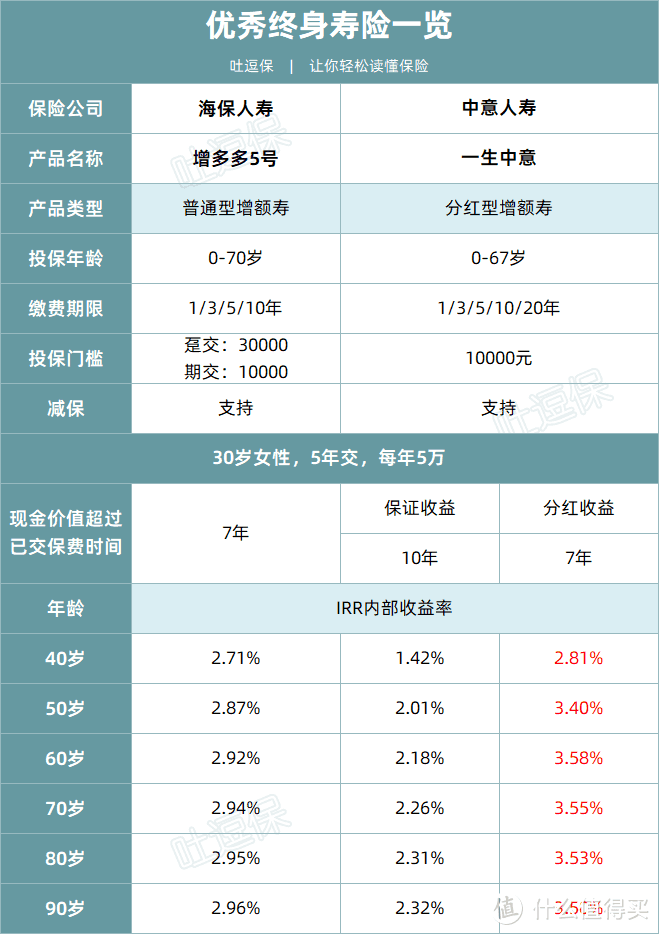

推荐「 增多多5号 」和「 一生中意 」👇:

(制图By吐逗保)

增多多5号是普通型增额寿,一旦投保收益固定,初期的IRR增值非常快。

34 岁累计投入完 25 万,到 40 岁时就有 31 万,60 岁时增值到 56 万。

非常适合10-30年,中长期的储蓄计划。

而一生中意则是分红型终身寿险,保证收益固定,红利收益浮动。

因为有红利收益这部分“搏一搏”的 存在,保证收益一般都不会太高。

比如按照表中交费方式,如果不算分红,第 30 年 IRR 收益率只有 2.18%,远低于刚才介绍的其他产品;

不过算上演示红利收益的话,收益就高达 3.58%了!

现金价值比普通型增额寿多了十几万,十分可观。

当然,红利收益这个东西,你不能真的只看运气……

你得参考过往保险公司的分红实现率!

目前中意人寿披露的51款分红险产品中,过去3年产品分红实现率最低为100%,最高为247%……

说实话,有点夸张的!

所以总的来说,一生中意这款产品更适合有一定投资经验,想要博取更高收益,但又接受不了太大风险的朋友~

注意!一生中意和增多多5号都将于2月29日,也就是今天晚上下架,错过悔一年,抓紧时间!

当然,如果你对于保险有什么疑问,别害羞,直接来找我。

我是高点房贷上车的吐槽君,很痛苦,但爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

Jacky君

校验提示文案

ljw雷卤味

校验提示文案

跟疯捡漏

校验提示文案

cosy888

校验提示文案

哇咔咔

校验提示文案

luckbird2

校验提示文案

cbsc206103

校验提示文案

永远不要为情怀买单

校验提示文案

值友4070625419

校验提示文案

陈皮豆沙包

校验提示文案

baidragon

校验提示文案

雨啊

校验提示文案

乜鬼野抵买-老玩家

校验提示文案

值友5988424106

校验提示文案

geotec

校验提示文案

xiaoha

校验提示文案

geotec

校验提示文案

值友5988424106

校验提示文案

乜鬼野抵买-老玩家

校验提示文案

雨啊

校验提示文案

xiaoha

校验提示文案

baidragon

校验提示文案

陈皮豆沙包

校验提示文案

luckbird2

校验提示文案

值友4070625419

校验提示文案

cosy888

校验提示文案

永远不要为情怀买单

校验提示文案

ljw雷卤味

校验提示文案

跟疯捡漏

校验提示文案

cbsc206103

校验提示文案

哇咔咔

校验提示文案

Jacky君

校验提示文案