157

29

千万级酒店市场换新,要“治理”的不止电视

2024-11-01 15:41:10

0点赞

0收藏

0评论

日前,国家广播电视总局联合中央宣传部、中央网信办、工业和信息化部、商务部、文化和旅游部、市场监督管理总局、中央广播电视总台、中国消费者协会等部门单位,召开治理电视“套娃”收费和操作复杂工作阶段性总结部署推进会,会议要求下半年全面完成酒店电视治理,年内实现1400万间房间便捷看电视,全面实现一个遥控器看电视。

北京、山东、云南、江苏全面完成酒店电视治理工作,完成率100%

早在今年4月,国家广电总局就提出酒店电视操作复杂专项治理工作要分三步走。

第一阶段,6月底前全面完成三星级及以上旅游饭店的酒店、全国党政机关会议定点酒店的专项治理工作;

第二阶段,9月底前试点省级工作组完成联系本地区的酒店管理集团,协调推进有关酒店管理集团在全国范围内的治理工作;

第三阶段,12月底前完成全国较大规模的酒店管理集团酒店专项治理工作。

目前北京、山东、云南、江苏已全面完成酒店电视治理工作,完成率100%。其余省份也都在加紧治理中,详细情况如下:

北京截止7月,治理酒店658家,治理房间数107629间,完成率100%

山东截止6月,治理酒店1424家,治理房间数213583间,完成率100%

云南截止6月,治理酒店828家,治理房间数102600间,完成率100%

江苏截止6月,治理酒店数1311家,治理房间数221151间,完成率100%

重庆截止6月,治理酒店数5097家,治理房间数148000间,完成率66.05%

......

按照会议通报内容,今年年内实现1400万间客房便捷看电视,如果酒店电视终端“以旧换新”可以大规模推动的话,这无疑是一个百亿体量的市场。

1623万间存量酒店,要“换新”的不止电视

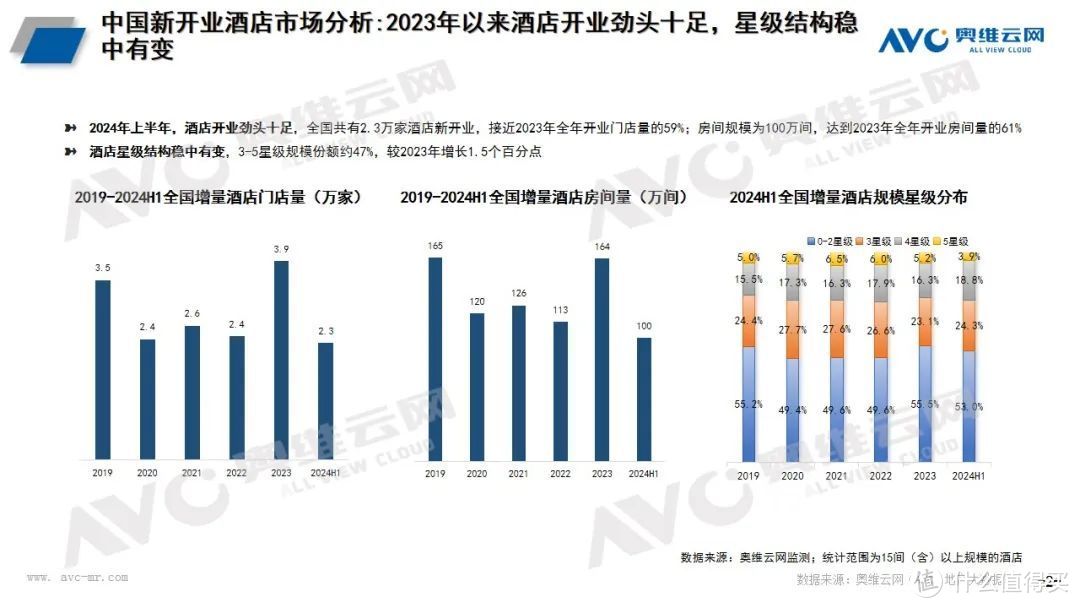

奥维云网(AVC)监测数据显示:截至2024年6月末,全国共有33.98万家酒店为开业状态,较2023年增长11.3%,增速处在较高水平;对应房间规模为1623万间,较2023年增长2.3%。从区域分布看,华东、西南、华南等区域存量酒店规模大,份额合计约61.4%,其中华东区域存量酒店8.8万家,房间规模467.2万间,占比约30%;西南区域存量酒店6.8万家,房间规模272.6万间,占比约17%;华南区域存量酒店4.7万家,房间规模256.7万间。从城市性质来看,新一线及二三线城市酒店存量规模庞大,成为改造升级的重点区域。

中国酒店业进入“存量改造”阶段,仲量联行今年发布的《存量改造,焕然一新——中国酒店存量资产改造白皮书》指出,已高速发展40余年的中国酒店行业逐渐进入存量时代,定位过时、管理效率低等“隐性问题”及配套功能不符、设施老化等“显性问题”凸显,持续制约存量酒店的竞争力,也与城市发展不匹配,酒店行业的存量资产改造势在必行。存量酒店改造背景下,布草、木作、卫浴、家电、家居生产企业也将迎来新的增长机会。

值得关注的是,酒店存量资产改造需围绕“重新定位”开展整体评估、方案制定和落地实施的完整流程。酒店的重新定位方案必须基于对市场规模、客源结构和竞争格局三大维度的深度剖析和研究。市场规模评估基于不同档次和类型市场的容量及年度变化率,结合区域规划和支柱产业发展趋势,能够更全面把握发展态势。客源结构洞察则有助于精准定位目标客户群体,筛选出高潜力、高价值的客群,制定更具针对性的投资战略和产品策略。竞争格局的研究重在多维度、全方位分析竞争对手的产品优劣势、市场占有率、品牌形象、客户口碑等,尽可能把握市场是确保未来5-10年竞争优势的关键。

那么,中国酒店市场竞争格局如何呢?

新开业酒店产品需求多元化,市场竞争颇为激烈

中国酒店市场的竞争格局,以新开业酒店市场表现来看最为直观。中国新开业酒店市场尤其是一线、新一线这些高需求、高能级城市的酒店市场,发展最成熟、需求最大、品牌覆盖最广,未来发展将依托存量资产翻新和价值投资布局,带动酒店需求结构优化和盈利能力提升,为二三线城市及下沉市场存量改造和新开业提供示范效应和发展借鉴,在一定程度上代表了当下及未来中国酒店行业的发展趋势。

奥维云网(AVC)监测数据显示,2024年上半年,中国新开业酒店2.3万家,接近2023年全年开业门店量的59%;房间规模为100万间,达到2023年全年开业房间量的61%,酒店开业劲头十足。一线、新一线城市(以下简称19城)新开业酒店5966家,新开业酒店房间27.9万间;其中,19城新开业3-5星级连锁酒店973家,同比+55.2%,房间规模10.03万间,同比+35.4%;19城3-5星级酒店连锁化率72.0%,同比+2.0%。

从酒店运营主体变化来看,头部酒管集团市场活力充足,市场集中度增长明显。2024年上半年19城新开业3-5星连锁酒店TOP10酒管集团规模占比合计66.1%,较2023年增长3.2个百分点,其中华住集团、亚朵集团、锦江酒店(中国区)新开业酒店规模稳居前三,丽呈集团取代凯悦酒店集团跻身TOP10。

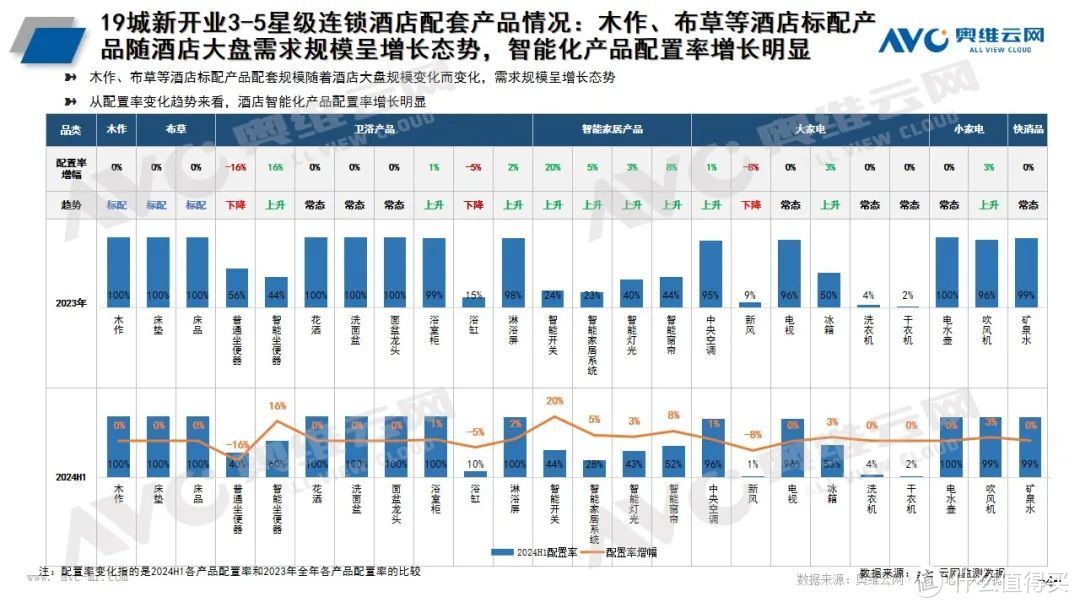

从配套产品变化来看,木作、布草等酒店标配产品随酒店大盘需求规模呈增长态势,智能化产品需求旺盛。2024年上半年19城新开业3-5星级连锁酒店智能卫浴配置率高达60%,较2023年增长16%;智能开关配置率高达44%,较2023年增长20%;智能家居系统、智能灯光、智能窗帘、冰箱等智能化、舒适化产品需求旺盛,配置率较2023年有3-8个百分点的增长。

从产品竞争分析来看,酒店配套产品多元,存量改造市场规模庞大,品牌排名上下起伏。奥维云网(AVC)推总数据显示,2024年上半年,全国存量酒店配套重点产品如智能坐便器规模966.5万间、电视规模1563万间、中央空调1553.7万间、冰箱861.3万间、洗衣机64.9万台、智能家居系统448.3万间。从产品品牌分布来看,奥维云网(AVC)监测数据显示,2024年上半年,19城新开业3-5星连锁酒店配套智能坐便器品牌以惠达、九牧、TOTO、西马等为主,惠达、九牧、法恩莎、摩恩增长明显;电视品牌竞争以海信、TCL、创维、长虹、飞利浦等为主,创维、长虹增长较快;中央空调TOP3品牌美的、格力、海信竞争格局稳定,海尔、开利增长明显;冰箱品牌竞争格局相对稳定,品牌以德莱维、环威、奥达信、青柳、富信等为主,其中奥达信增长较快,煊霆有所下降;洗衣机品牌以美的、LG、海尔、TCL、小天鹅等为主,其中美的增长较快,海尔、TCL略有下降;智能家居系统品牌竞争以小度、小米、天猫精灵、小乐、JBL等为主,天猫精灵和小乐增长明显。

随着千万级存量酒店市场进入存量改造阶段,对于木作、布草、卫浴、家电、家居、快消品生产企业而言,如何精准把握酒店市场规模结构、客源结构和竞争格局是抢占酒店赛道市场份额的重中之重。