63

23

等待期?指定医院?百万医疗险拒赔的“元凶”,你都了解吗?

2022-08-10 17:36:33

0点赞

2收藏

0评论

俗话说:偏见源于误解,误解源于不了解。

很多人看到网上的一些拒赔案例,就会认为保险是智商税。

但世界上没有无缘无故的拒赔,拒赔的发生都是有原因可循,甚至很多原因都是相似的。

这里我们花了一周时间,深扒237份法律文书,提炼了25个具有代表性的真实案例,总结出百万医疗险拒赔的4个常见原因。

接下来,我们将对这4个原因逐个分析,尽早阅读,可以提前避免理赔时不必要的麻烦。

看了数百个拒赔案例后,我们发现“未如实告知”位列拒赔原因榜首。

“未如实告知”,就是客户在投保时,没有如实回答产品的健康告知。比如产品问有没有得过高血压,客户得过,却没告诉保险公司。

健康告知,是很多朋友买保险的第一道坎,保险公司会设置一系列的问题来问询你的健康状况。

而百万医疗险的健康告知很严格,问询的疾病非常多,如果没有如实回答这些问题,理赔时很可能出问题。

比如我们整理的一个案件:刘某在买百万医疗险时,健康告知问既往血压值有没有超过160mmHg,刘某直接填了否。

后来理赔的时候经过调查,刘某在买百万医疗险前,曾有5次住院记录,血压最高都达到了230mmHg(高于180mmHg就属于Ⅲ级高血压)。

Ⅲ级高血压,保险公司是无法承保的。刘某在投保时没有告知自身的健康情况,并且这一行为影响到了保险公司的承保结论,所以刘某最终被拒赔。

很多朋友在“未如实告知”上栽跟头,主要是以为自己这小毛病,不告知也影响不大,也可能是并不知道不如实告知的后果这么严重。

当然,也不排除有些朋友是因为看不懂医学名词,或者压根忘了自己的过往病史,导致不知道该怎么告知。

如果不知道自己的健康异常是否涉及健康告知,可以通过查看病历和检查报告等信息,来核对健康告知填写是否准确。

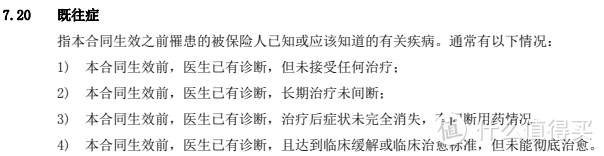

和“未如实告知”相联性很大的,是“既往症”,也是百万医疗险的第二大拒赔原因。

既往症,很多人理解的是投保前已有的疾病,但其实没那么简单,比如好医保医疗险(6年版)就对既往症做了更为详细的定义:

总的来说,既往症通常包括以下三种情况:

诊断后没去治疗,比如轻度颈椎病

诊断后一直在治疗,比如高血压、糖尿病等慢性疾病

经过治疗但没有完全治好,一直在间断性地服药,比如地中海贫血

我们可以发现,那些在投保前已经完全治愈,比如急性肺炎、急性肠胃炎等,通常不算既往症。

只有在保障生效前,已经被医生诊断,但还没治好的疾病,才算既往症。一般情况下,百万医疗险对既往症基本都会免责。

比如我们整理的一个案例,何某某在投保前就因双肾结石住过院,后面结石反复再住院,申请百万医疗险理赔后,因既往症被拒赔。

不过,如果你在投保前已经根据健康告知,主动告知了保险公司既往症的问题,最后正常承保,那么你主动告知的这个“既往症”就不会被拒赔。

比如投保前得过甲状腺结节1级,通过智能核保后,获得了正常承保的结论,那么之后甲状腺结节相关的疾病就会正常理赔,不会因为是“既往症”被拒赔。

买过保险的朋友可能知道,百万医疗险不是买了立刻就能保障,大多都有一个等待期,也叫疾病观察期,一般是30~90天。

保险公司设置等待期,并不是为了要刁难我们,而是为了防止有些人,得了病再来买保险,这从某种层面来说,其实也是保护我们的利益。

因为如果没有等待期,有些人生病了才来买保险,如此一来,保险公司就会赔得多,成本上升的同时,我们的保费也会水涨船高。

等待期内发生疾病,百万医疗险通常是不赔的。如蓝医保就有详细说明:

举个上面整理的案例,陈某在投保60天后,甲状腺检查发现异常,住院手术切除后发现是甲状腺癌,申请百万医疗险理赔时发现这款产品对甲状腺癌的等待期有120天,被保险公司拒赔了。

双方闹到法院,经法院两次审理,认定陈某在等待期内出险,不在合同约定理赔范围内,保险公司有权拒赔。

这个案例也提醒我们:买保险要认真查看合同中关于等待期的约定,做到心里有底,也可以避免等待期过长的产品,像百万医疗险,等待期大多是30~90天,120天就有点长。

还有一点,就是关于投保前后的体检问题,如非必要,等待期内尽量不要体检!

世上医院千千万,但并不是所有医院都在百万医疗险的理赔范围内。

为了避免一些不良医院影响疾病的诊断和治疗的费用,百万医疗险对就诊医院的要求通常是“二级及以上公立医院”,像省级医院一般都到三级了。如好医保·长期医疗(20年版):

如果去了不符合规定的医院,保险公司是不会赔的。

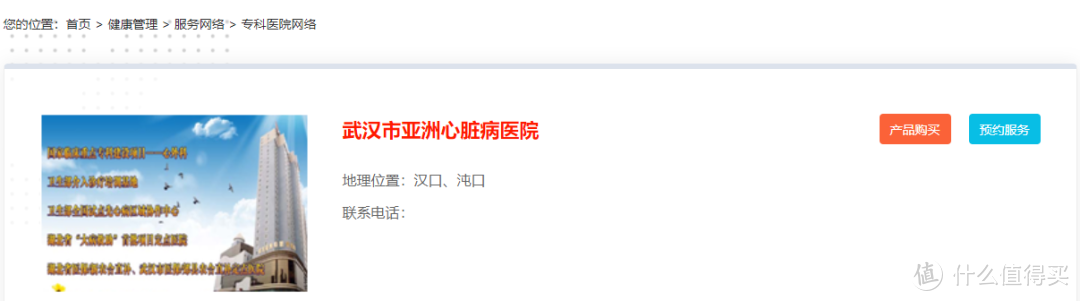

之前网上就有个案例闹得沸沸扬扬:某女士在支付宝上给老公买了一份百万医疗险,第二年她老公因心律失常在武汉亚洲心脏病医院做了微创手术。

申请理赔时,保险公司以”该医院为私立医院“为由给拒赔了。

这位女士很困惑,因为入院后,她在保险公司官网上查到这家医院的信息。

保险公司的官网只是对医院信息做了个归类整理,并不代表百万医疗险指定的医院,而武汉市亚洲心脏病医院是个民营医院。

那作为普通人,到底要怎么确认哪些医院在保险公司的理赔范围内?

一般来说,XX人民医院,XX附属医院,基本都能满足二级及以上公立医院的要求,如果仍无法确定,可以通过以下4种方式确认:

直接打电话给保险公司,问准备去的医院是否符合要求;

通过国家卫生健康委员会官网或者当地卫生健康委员会官网,查询医院信息;

拨打医院服务热线电话查询;

查询第三方软件:天眼查、企查查等。

有一个很重要的点,三甲医院不一定就是公立医院,也有可能是私立医院。

有个值得参考的判断方法:在百度百科中,两者有个很大的词条区别,公立医院展示的是院长名,私立医院展示的是法人。

所以不是紧急情况下,大家在看病前最好先确认下要去的医院是个什么性质,避免为之后的理赔埋下隐患。

保险理赔,本质上是按合同办事。什么能赔,什么不赔,都清楚地写在了保险合同里。

拒赔,基本不会无缘无故发生。

所以,学习理赔知识,看懂理赔条款,才是保证我们理赔不踩坑的终极法门。