311

126

年收入不足10万,一定要买上医疗险!盘点12款高性价比产品!

2023-01-18 11:59:22

1点赞

52收藏

3评论

2022年对很多人来说,都是无比漫长且煎熬的一年。

经历了3年断断续续的封控,几乎全民皆阳后,

不论是自己或家人亲身经历了一次重病住院,还是看到的网友分享,大家都深切体会到了一场大病带来的医疗重负。

关注了很久的一位产品经理大V,最近就分享了自己的亲身经历。

母亲阳后第三天因为肺部感染,救护车送去急救,12.26转移到ICU,截至1.9,进ICU已经17天,目前累计医疗费,医保报销后还要自费小20万,抵得上普通人几年的收入。

新冠给全民上了一场保险教育课:

只有医保,是真的远远不够……

如果单纯依赖存款对抗大病,普通人甚至中产家庭,真的会坐吃山空,甚至可能因病返贫。

虽然社保可以报销一部分医药费,但是报销比例等会受到限制,免不了要自掏腰包。

其实,只需一份医疗险就可以弥补医保的不足,缓解就医负担。

但市面上的产品那么多,很多朋友就犯晕了:这么多的医疗险产品,到底哪款好?

今天,大白就把市面上热销的医疗险放到一起比较,看看哪些产品值得买,适合哪些人~

想自己做做功课的,跟我一起往下看吧。

01 百万医疗险榜单

1. e享护-医享无忧20年期:0-55岁首选

保证续保20年,单年最高报销400万,20年累计最高报销800万,太平洋健康承保。

住院费垫付、重疾绿通、外购药报销、质子重离子医疗、专家手术等免费增值服务都有,还可以附加抗癌特药,涵盖Car-t、格列卫在内的88种特药保障。

家庭成员一起投保家庭版,3人以上除了可以享受95折费率优惠,还可以共享每年1万免赔额。

不过买的时候,要注意一下:

首次投保年龄在55岁以上的中老年人买,

虽然医享无忧的投保年龄放宽到了65周岁,但是56周岁起投保就需要提交半年内的体检报告,包含的项目还挺多的,

长期关注大白的朋友都知道,我是不建议大家投保前刻意去体检的,尤其是年龄比较大的人,身体多少都会有些小毛病,万一查出点什么问题,想再买其他产品就难了。

2. 尊享e生2023:70岁内可投保

所以,56岁以上的中老年人,我更推荐购买众安的尊享e生。

尊享e生算是百万医疗鼻祖了,投保年龄放宽到了70周岁,涵盖一般住院、重疾住院、质子重离子、抗癌特药(含奕凯达和倍诺达这两种最新批准上市的Car-t药品)等保障,

可自由选择附加重疾关爱金(含重疾住院津贴、ICU重症病房住院津贴、重疾津贴)、癌症特别医疗(含癌症赴外医疗、特定药品)、重疾特需医疗、家庭共享免赔、疾病治疗津贴等保障,

增值服务也比较全面,涵盖医疗垫付、重疾绿通、术后家庭护理、视频问诊、慢病无忧药品等服务。

56-70周岁人群医疗险首选;之前就已经买了尊享e生的朋友,可以考虑在旧保单到期后,升级为尊享e生2023版,继续持有。

直接升级的好处是:不用重新过健康告知、不用重新算等待期(若选了新的保障责任,那新责任需要重新过健康告知,但无需重新算等待期)。

3. 铁甲小保2号:孩子专属,不问检查异常

铁甲小保由人保承保,是一款专为小孩子设计的百万医疗险,可保证续保至孩子17周岁

也就是说,在孩子成年前,不管产品下架,还是出现理赔,铁甲小保都能一直买。

完全不用担心孩子的保障问题,很省心。

保障全面,保费便宜,相比去年版本,今年还增加了外购药保障,责任更全。

还可以根据需求选择覆盖特需部/VIP部/国际部的计划。

国内医疗资源紧缺,尤其是儿科医生资源,特需就医免排队,能够享受更好的就医环境。重点是,这个价格对于大多数家庭来说也还是可以接受的。

另外,铁甲小保的健康告知比较宽松,只有3条,而且不问检查异常。

想给孩子锁定一个长期保障,但又有个别健康指标结果异常、其他医疗险不好买的,家长们可以考虑铁甲小保。

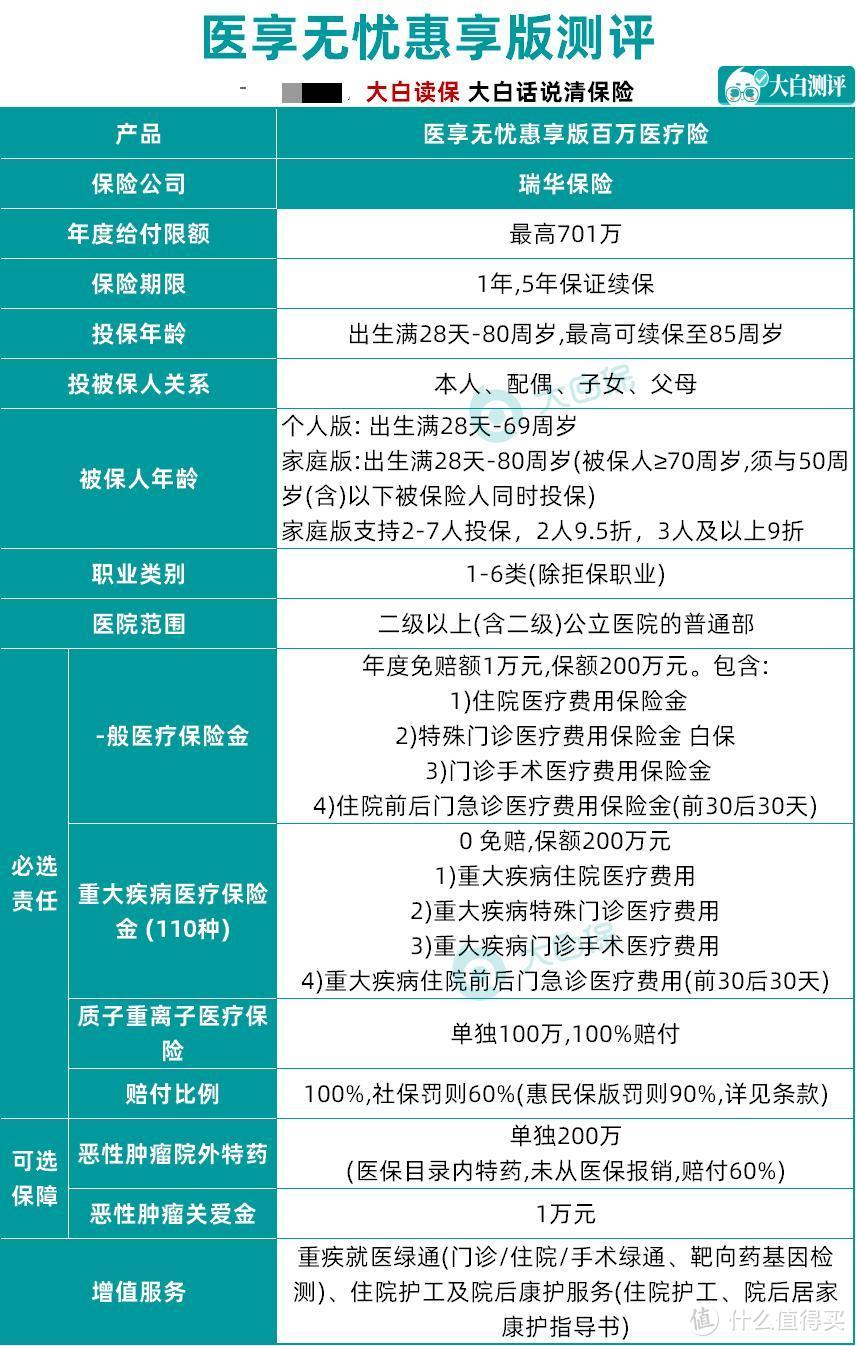

4. 医享无忧(惠享版):惠民保好搭档

5年保证续保,核保宽松,价格也实惠。

买家庭版,2人投保可优惠5%,3人以上可以优惠10%,而且最高投保年龄拓宽至80岁。

如果买了惠民保,直接在前面基础上再打8折(必选保障),等于最高能享受28%的优惠。

注:保费优惠仅适用于基础责任

注:保费优惠仅适用于基础责任

很适合因为职业、健康等原因买不了百万医疗险,只配置了惠民保的人群。搭配购买,用来作为保障的补充。

02 中端医疗险榜单

百万医疗险,解决的是我们常说的“看病贵”的问题;

而中端医疗险,解决的则是“看病难”的问题。

这个区别不仅仅在于就医环境的改变(比如,就医排队时间短、住院环境舒适等),其实更多是在于可以更快地整合医疗资源。

关键时刻甚至能救命。

如果有条件,中端医疗险确实是个不错的选择,是咱们普通人享受优质医疗资源的一条捷径。

优先选:续保条件好、免赔额低、报销比例高、赔付门槛低的。

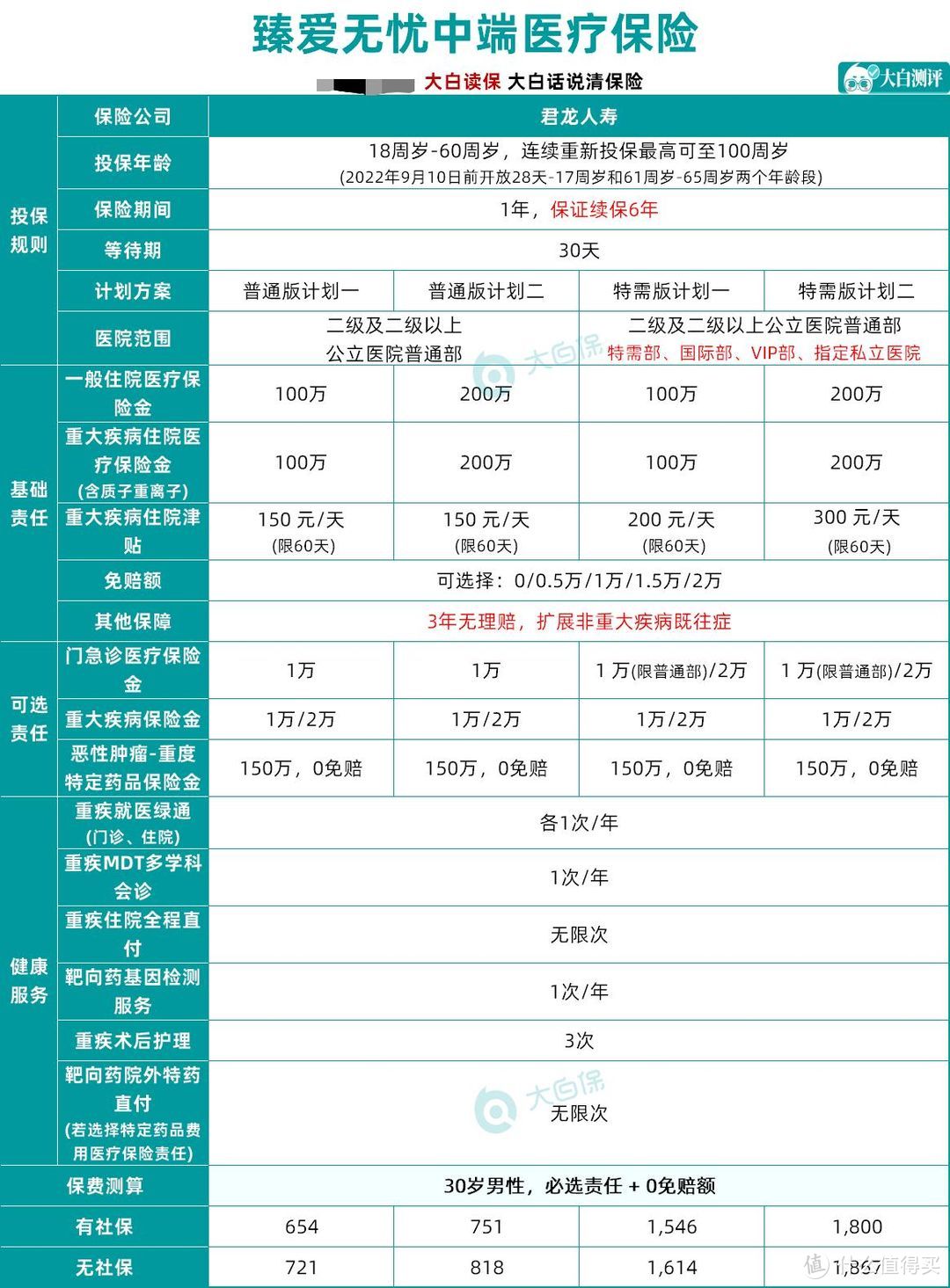

1. 臻爱无忧中端医疗保险:价格亲民

保证续保6年,保障的持续性和稳定性好。

要知道,中端医疗险鲜少有可以保证续保的。臻爱无忧能够保证续保,算是一大亮点,弥补了以前中端医疗险的缺陷。

产品分普通版和特需版,每个版本有两档保额可以选择。

特需版不局限于二级及以上公立医院的普通住院部,还覆盖了特需部、国际部、VIP部和指定私立医院。

而且重疾住院保司直付,住院完全不用操心资金和后续的理赔问题。

除了基础的住院医疗、重疾住院医疗以及重疾住院津贴保障外,还有门急诊医疗、重疾保险金以及恶性肿瘤-重度特定药品保障等多项责任可灵活组合。

也可以根据需求,自主决定免赔额的多少。

住院医疗、门急诊医疗保险金责任甚至可以选择0免赔,报销门槛更低,小额的医疗费用也能报。

更惊艳的是 ——

首次投保或重新投保后,连续投保3年内无住院理赔的,第4年起可扩展非重大疾病既往症医疗保障。

也就是说,因非重大疾病既往症导致的住院医疗费用也能正常赔付,不受既往症免除的限制!

预算充足,想要更好的就医体验、更优质的医疗资源的朋友,臻爱无忧中端医疗险可以说是一个非常不错的选择。

03 高端医疗险榜单

前阵子疫情防控猝不及防地放开之后,新冠感染就医人数爆发式增长,

诊所人满为患,公立医院排队一个小时也正常,还要担心交叉感染。

紧接着又有重磅消息传来,新冠病毒肺炎更名为新冠病毒感染,并从2023年1月8日起解除甲类传染病防控措施,“全民免疫”的征途正式启程。

越来越多的患者往医院跑,短期内医护人员、医疗器械资源的分配问题,可能要比抗疫这三年来得更猛烈。

如此环境下,不少朋友选择到就医环境更好的私立医院去就诊,但是私立医院的价格很贵,往往挂号费就900-1400元左右,去一次医院往往要花费数千元,一年几次看病下来往往花费上万。

高端医疗的价值就此显现,它是针对高端人群设计的商业医疗保险,

千万级别的高额保障、全球范围内的优质医疗资源、就医绿色通道、高端医疗环境、便捷的医疗直付结算……轻松帮忙打点好,患者只需要安心投入治疗!

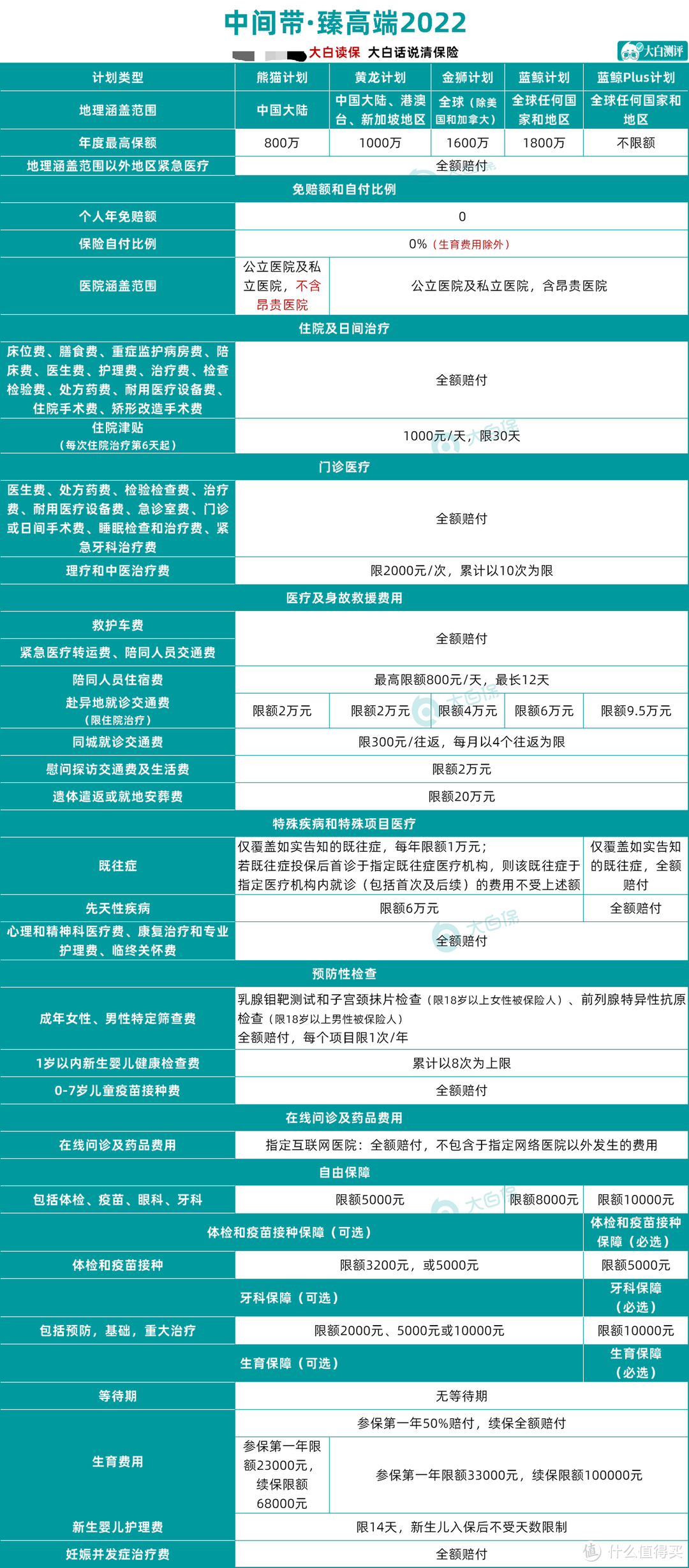

1、中间带·臻高端2022:孕产无等待,门诊不限额

门急诊、住院、体检、疫苗、眼科、牙科全面覆盖,无等待期,即买即用。

最低保额800万,最高不限保额。除基本医疗保障外还包含既往症、先天性疾病(既往症最低每年限1万元,最高可全额赔付;先天性疾病最低限额6万元,最高也可全额赔付)、医疗及身故援助、自由保障及预防性检查等责任。

门诊无额度限制,日常使用非常方便;

床位费、膳食费、重症监护病房费、陪床费、医生费、护理费、治疗费、检查检验费、处方药费、耐用医疗设备费、住院手术费、矫形改造手术费,在额度范围内也都能全额赔付。

另外,它还有一大特色就是 —— 孕产责任竟然也没有等待期!也就是说即买即用。

像顺产,剖腹产,产检的费用;孕妇妊娠并发症,新生婴儿护理费等等,它都可以报销。

在美中宜和,和睦家这些私人医院,一个类似的生育套餐往往要卖到八九万元。如果有去私人医院的生产计划,完全可以考虑买这款高端医疗险。

保额充足,保障力度强,费用直付,属于顶配高端医疗的水平。

家庭2人以上投保,还可以享受95折的费率优惠。

产品计划档位丰富,可根据具体情况选择。

2. 中间带·新燕保2022:儿童可单独投保,门诊无等待期

中间带·新燕保2022,深受很多宝妈关注。

它比较牛掰的是,把孩子单独投保的高端医疗,价格做下来了,另外设置了升级包、Birkin包、上海疫苗包等多项保障,供消费者灵活搭配,

作为一款少儿高端医疗险,私立医疗直付服务也是其标配之一。

就医时,出示被保人专属的MediLink高端就医直付卡,即可享受免现金刷卡直付服务。

优选医疗网络,覆盖19大城市,45+私立医疗品牌,150+医疗机构,常见的和睦家、卓正、嘉会、新世纪都在网络列表之中。

保障方面,门诊无等待期,即今天买了,最快明天生效后,就可以去就医!

住院医疗的额度,分别是同保单累计额度每年30万元/50万元,对于小儿常见的肺炎、支气管炎、骨折还是很充足的。

无论从服务、产品责任还是费用看,都是性价比比较高的。

04 小额医疗险榜单

大多数百万医疗都有免赔额,没超过免赔额的费用是不能报销的,小额医疗险则刚好能弥补这个不足。

所以很多朋友都会把百万医疗和小额医疗搭配着一起买,这样看病基本就不用自己花钱。

优先选:免赔额低、报销比例高、不限社保的。

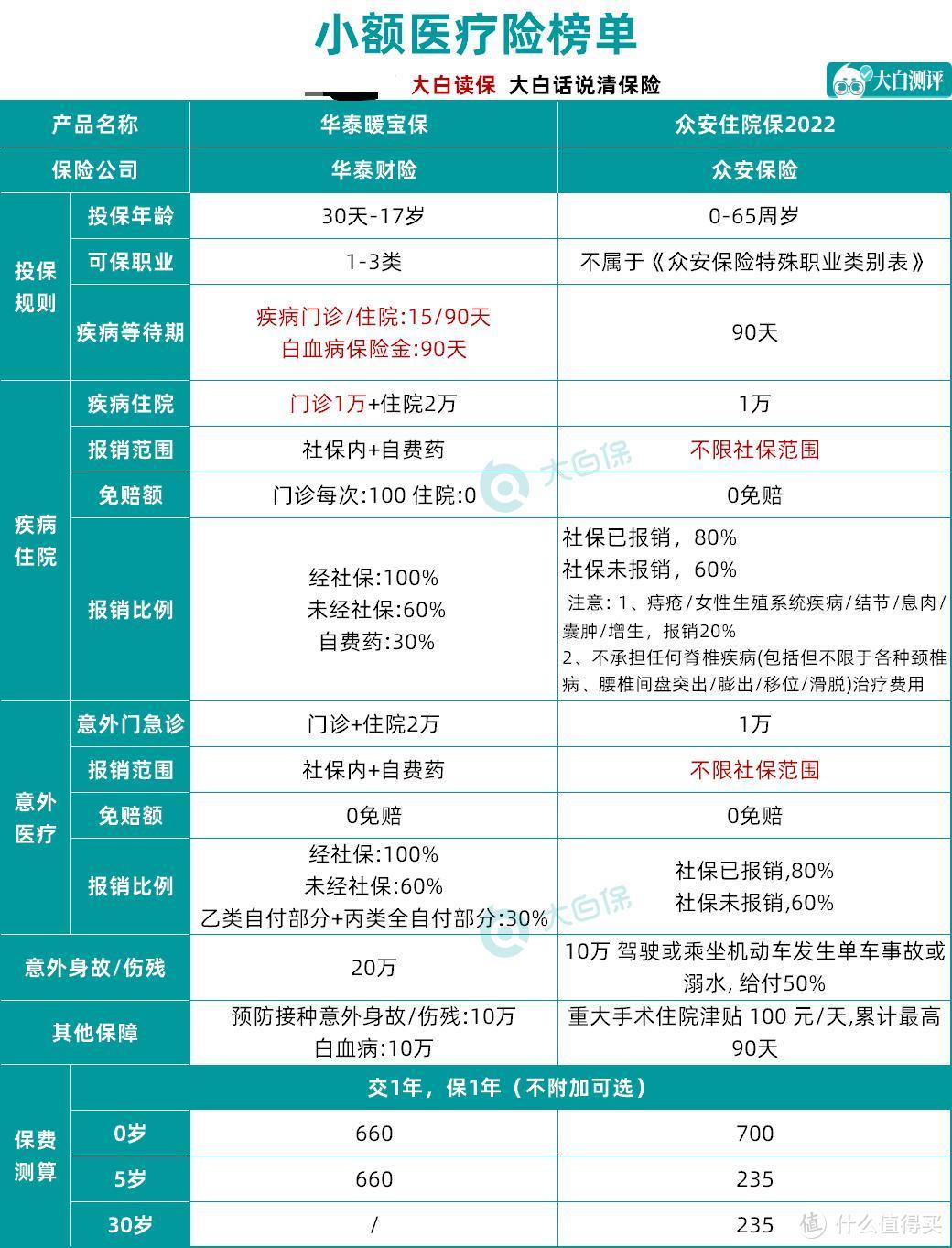

1. 华泰暖宝保超能版:自带门诊保障

暖宝保这款,一直都还挺受宝爸宝妈的欢迎的,

30天-17岁的孩子都能买。

带着宝贝去全国公立2级及以上的医院看普通门诊,都能报销。

保障责任涵盖了疾病门诊、住院、意外、预防接种和白血病保障,孩子的日常医疗需求基本都覆盖到了。

惊喜的是,现在它还拓展了报销范围,

在原来的只能社保内报销的基础上,拓展了自费药保障,像是乙类药品的自费部分,以及药效更好的丙类药,也能报销30%了,

关键价格还维持在之前的水平:

有医保,660块一年;

没医保,960块一年。

承保公司也比较有名气。

华泰是中国第一家全国性股份制财产保险公司,

由63家大型企业和企业集团在北京发起设立,注册资本30.4亿人民币。

核心偿付能力334.43%,数据很不错。

2. 众安住院保2022:大人小孩都能买

这是一款大人小孩都能买的小额住院医疗,由众安承保。

它最大的优势就是 ——

0免赔,住院不限社保报销。

不仅能报销进口药、靶向药等社保外的药品费,还能报销社保外的其他合理且必须的费用,比如医疗器械、材料费等,能省下不少钱。

保障全面,价格也不算贵,不管是给孩子、自己,还是父母买,都是一个不错的选择。

05 防癌医疗险榜单

如果健康问题比较多,过不了百万医疗险的健康告知,走核保也不行,那咱们最后再考虑防癌医疗。

防癌医疗险,顾名思义,就是只保癌症,其它的都一概不管的医疗险。

因癌症造成的,住院医疗费、指定门急诊医疗费、住院前后30天门急诊费,平安终身防癌医疗险都可以报销。

这里给大家推荐两款产品:

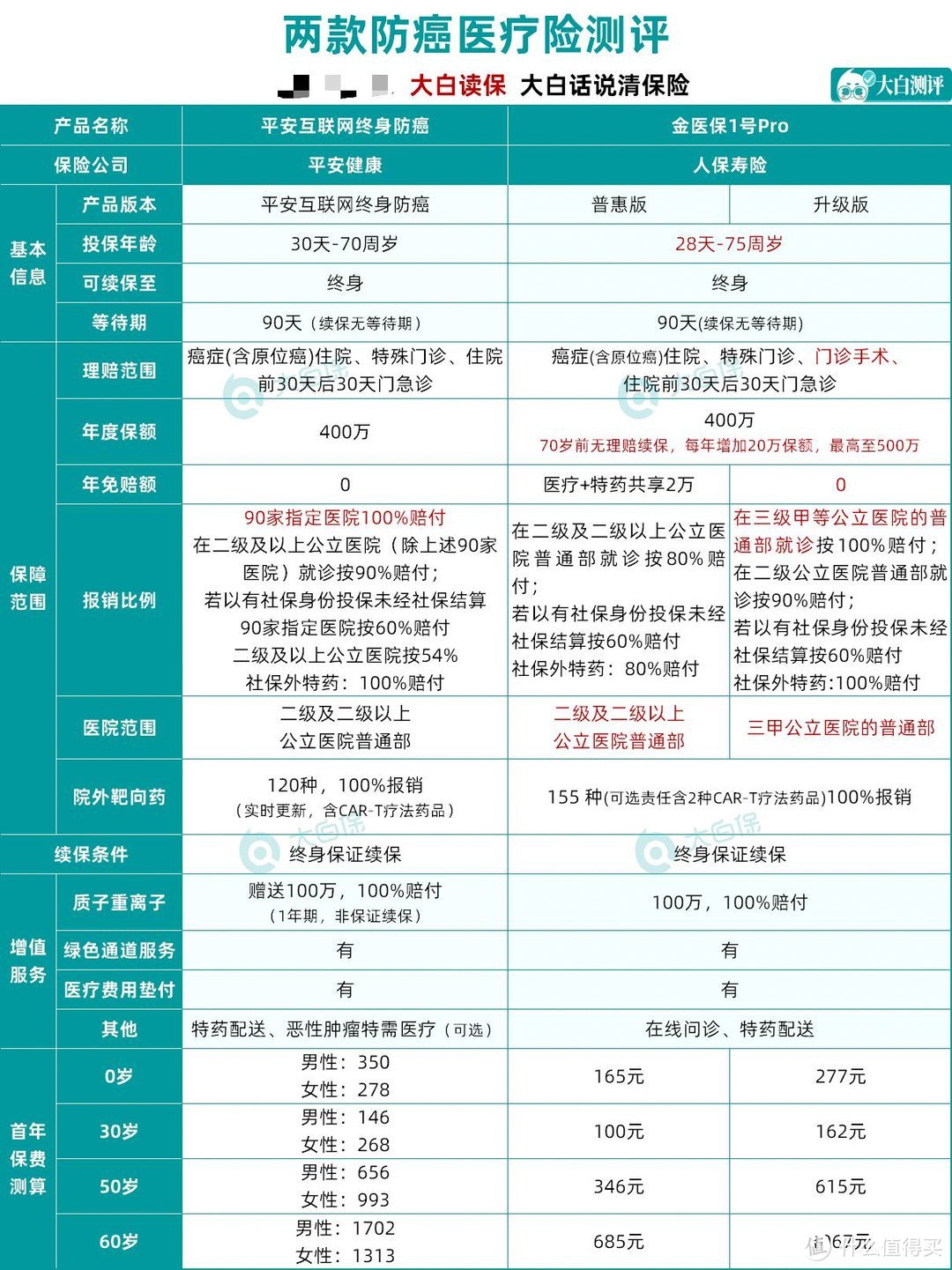

1. 平安终身防癌险:退而求其次的选择

不限社保,0免赔(非指定医院报90%),

像癌症治疗十分依赖的,靶向药、进口药,也在报销范围内。

400万的保额,还附赠100万保额的质子重离子。

不过这个质子重离子是1年期的,不保证续保;而且终身报销也有限额,最高800万。

2. 金医保1号Pro防癌险:老年人的福音

终身保证续保写进合同,三高/脑中风也可投,而且投保年龄非常广泛,高达75周岁可投!

相比之前的金医保1号,此次更新迭代了两点:

① 新增可选责任——细胞免疫疗法保险金

含两大CAR-T疗法指定药品,含细胞免疫疗法医疗保险金、交通费用保险金等多项保险金。

② 新增智能核保——非标体也有机会投保

院外靶向药、质子重离子、CAR-T免疫疗法、这些关键的保障也都有,

价格也非常有吸引力,买不了百万医疗险的朋友可以重点考虑。

06 众民保推荐

上面给大家推荐的产品,都是医疗险各自领域的翘楚,

但有些朋友,因为各种身体的原因被阻挡在”医疗险”的门槛外。

如果买惠民保,又觉得”鸡肋”,即使投保购买,总觉得理赔限制多 ,不是很管用。

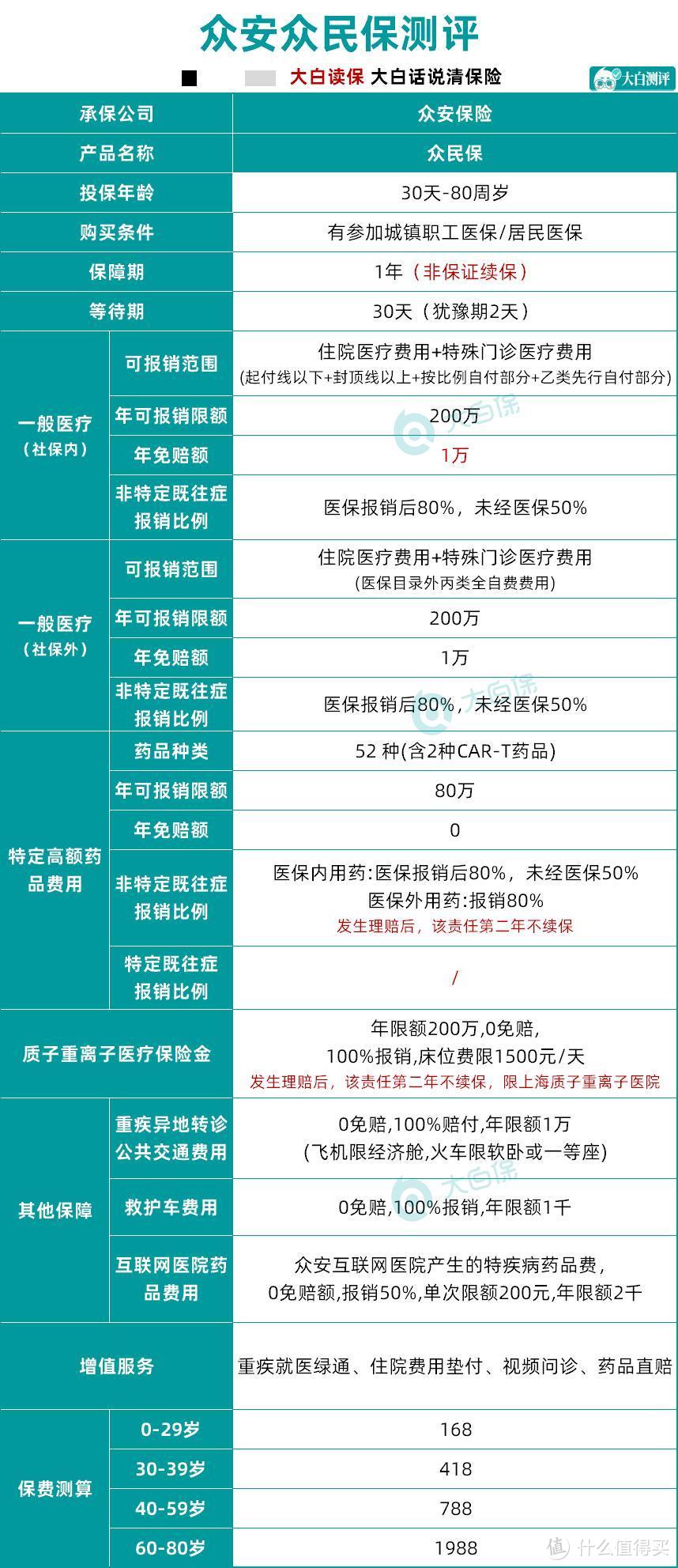

众安推出的众民保,更贴近百万医疗险的保障内容,保费也相对合理。

1. 众安众民保:无健康告知,人人都能买

众安众民保,可以说是“惠民保”里天花板的存在了。

投保条件宽松,

不限职业,不限健康情况,不限地域,只要参加了医保,出生满30天-80周岁,都能买。

换言之,哪怕是已经患过癌症、尿毒症、做过支架手术等重症的人,都能买。

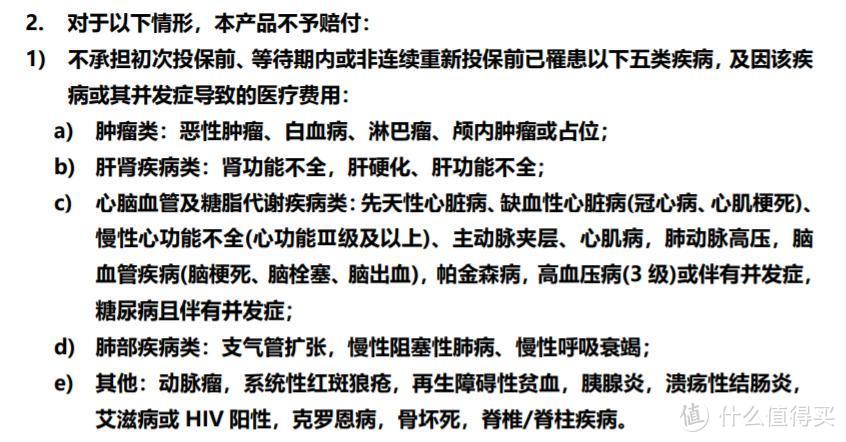

不过,它免责了5类重大既往症。

图源:众安众民保条款

举个例子,

①投保前已经确诊乳腺癌,

投保后,乳腺癌及相关并发症导致的医疗费,属于免责范围,不会予以报销。

②投保前有高血糖,但未有明确疾病诊断,

投保后确诊为糖尿病,出现并发症状,比如糖尿病视网膜病变,导致视力模糊,下降,甚至失明,由此产生的医疗费用,可以用众民保报销。

众民保还有个大亮点——免赔额低,仅1万免赔,基本和百万医疗险持平,

相比于惠民保,通常免赔额在1.8~2万左右,众民保的赔付概率可以大大提升。

保障实用,癌症特药也能保,0免赔,报销80%,这一点很人性化!

共有52种特定药品,120万一针的cat-t疗法所需的奕凯达、贝诺达等药品也包含在内。

不仅价格便宜,还有增值服务,包括:重疾就医绿通、住院费用垫付等,可以较大缓解医疗费缴纳压力。

因此,若实在找不到合适的医疗险产品,不妨考虑下众民保,

它相当于全国人民均可购买的“惠民保“,条款也更加优质,万一生病住院,也能一定程度上分摊我们的就医压力。

大白小结

疫情当下,我们越发感受到“健康”的弥足珍贵,

而一份实用的医疗保障,能够在大病来袭时,兜底巨额医疗费,极大减轻家庭经济负担。

今天的医疗险推荐榜,是大白综合对比了市面上百款产品之后,精心挑选出来的,

针对不同预算、不同健康条件的人群,细致划分了6个类别,总有一款满足你的需求。

但医疗险相对复杂,投保要求多,一定要仔细看好健康告知,避免影响理赔。

如果您想进一步了解医疗险产品详情,或者有特殊情况,不知道能否买保险,可以留言问我。

小编注:为了丰富内容,“什么值得买”社区与优质媒体号进行合作,引入更多优质内容,同时也为这些优秀的媒体号提供展示平台。此篇文章来自于微信公众号——“大白读保”,微信搜索“大白读保”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

JWecby0856

校验提示文案

JWecby0856

校验提示文案