133

70

影响买保险的因素都有哪些?

2020-03-23 22:57:33

2点赞

2收藏

0评论

我们都知道“买保险”又叫“投保”,但是你有没有想过:为啥单单买保险叫投保,我们买手机买衣服,为啥不叫“投手机”、“投衣服”呢?

这是因为保险和其他的商品不太一样,它不像手机衣服这些只要有钱就能买,买保险需要“卖家审核”(也就是所谓的“核保”),你把你的“买保险意向”投出去,保险公司审核通过了,才会承保。

所以,保险不是想买就能买的,符合条件满足标准才能顺利投保。保险公司这么做,一方面是为了控制自己的赔付风险,防范带病投保等逆选择风险,另外可以对不同条件的投保人进行不同的风险定价,维护投保人之间的费率公平,保护投保人整体的保险利益。

那么问题来了,买保险都需要符合哪些条件呢?哪些因素和情况会影响到我们买保险呢?今天我们来详细说说。

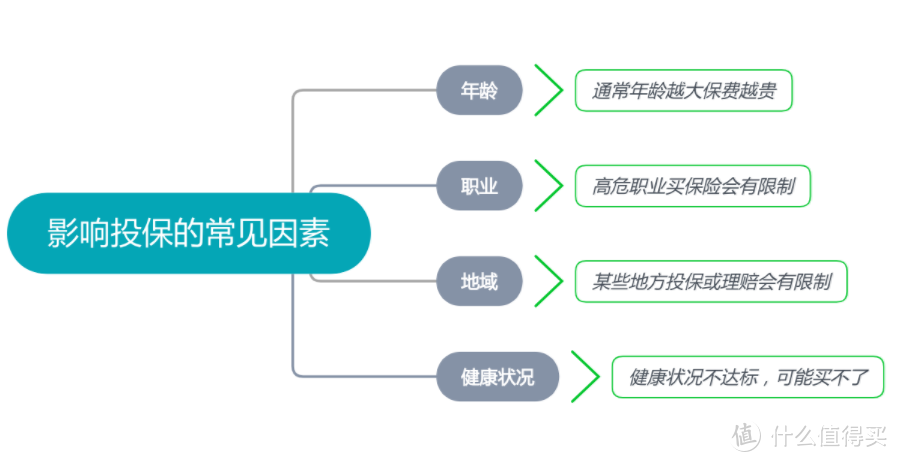

1、影响买保险的因素有哪些?

保险公司的承保和定价要考虑很多因素,对应的,我们自身的很多条件,都会影响到我们能不能买保险、需要花多少钱买保险。

这些常见的因素包括:

(1)年龄,一般保险产品都会规定被保人的年龄,例如18-50周岁,那么未满18或者超过50岁的人,就无法投保。

另外,对于医疗险、重疾险等健康险,年龄直接影响到出险的概率,年龄越大的人生病的可能性也越大,对应的,买保险的价格也越高。

(2)职业,职业不分三六九等,但是不同职业的危险度却不相同,有些职业,例如警察、消防员、杂技演员等,天生就具有一定的危险性,要想买普通的意外险,可能无法投保。从事这类职业的朋友,建议购买专门的高危职业意外险。

另外,有些特殊职业可能对健康造成不利影响,例如长期在玻璃厂、建材厂工作的工人,容易得矽肺病,如果这类职业的朋友要买重疾险或医疗险,也可能被拒保。

(3)地域,保险公司不是地图炮,但是为了控制运营风险,可能会对某些地域的投保或理赔进行特殊处理。

对于这种情况,咱们投保人就需要注意,投保时尽量绕开这种有“地域歧视”的产品,毕竟市面上的产品多的是,不一定非要在一棵树上吊死。

(4)健康状况,对于医疗险、重疾险、寿险等保险,一个人的健康状况如何,直接影响到保险公司的赔付概率。例如一个人已经得了肝炎,再发展下去可能就是肝硬化或肝癌,那么保险公司不会还傻着承保,白白给投保人送钱。

所以,保险公司对被保人的健康状况查的很严,投保时问的也很细。例如是否有高血压、是否有甲状腺结节、肝功能是否正常甚至是否有家族病史等等,万一健康状况不达标,保险公司可能会让你多交钱,甚至直接拒保。

2、这些特殊情况,也会影响买保险

除了前面提到的四类常见因素,还有一些非常见因素也会影响到买保险。

这些因素在普通人看来可能不是什么大问题,没有什么危险,但是保险公司考虑的是一种“可能性”,如果某种因素会让理赔的可能性提高,保险公司就会把它纳入考虑范围。

这些情况包括:

(1)孕妇

女性怀孕后,各种意外和疾病发生的可能性会提高,例如孕妇行动不便导致摔跤,孕期高血压、孕期糖尿病以及产前、产中、产后的各种并发症等。

所以,怀孕28周以上的孕妇一般是无法投保的,如果要买保险,建议提前买,或者产后买。

另外,怀孕和生产期间产生的各种疾病一般医疗险、重疾险也不会赔,要应对孕妇的各种风险,建议购买专门的孕产险或含有孕产责任的高端医疗险。

(2)刚出生的婴儿

刚出生的婴儿,身体各种体征和功能还不明晰,各种潜在风险无法确认。所以各类保险产品,一般会要求婴儿满28天或30天后才可投保,也是出于风险控制的考虑。

如果要应对刚出生婴儿的风险,也建议提前购买专门的孕产险或高端医疗险,一般可以覆盖婴儿出生后30天内的医疗风险。

(3)超重者

胖也会影响买保险?可能你以为保险公司歧视胖子,并不是,他们只是为了控制风险。

从健康和医学的角度说,超重的人确实更容易患高血压、糖尿病等慢性疾病,罹患心肌梗塞、中风等重疾的概率也比常人高。

所以,有些保险公司的重疾险和医疗险会对被保人的BMI(身高体重指数)进行审核,超过一定的BMI值(BMI=体重/身高的平方,kg/m²),可能会要求多交钱甚至拒保。

(4)重度烟民

吸烟有害健康,重度烟民,可能会被保险公司拒保。

无数研究表明:吸烟容易诱发癌症,例如90%的肺癌都与吸烟有关。

前面我们说了,保险公司考虑的是“可能性”,既然“吸烟”和“肺癌”的“可能性”这么明显,那么烟民在买医疗险、重疾险时就会遭受“特殊对待”,例如多花钱。

所以,为了自己和家人的健康,为了买保险时少花钱,赶紧戒烟吧。

(5)残疾人

残疾人买保险受限制,不是保险公司歧视弱势群体,还是因为要维护一种“公平”。

试想:一个四肢健全的A和一个只有一条腿的残疾人B,都要买意外险。如果两个人交同样的保费,是不是对A不公平?

虽然保险公司不怕赔不惜赔,但是保险公司会在承保和理赔时维护一种“公平机制”,不同风险概率的人适用不同的费率,如果A和B发生风险的概率差异很大,结果却交同样的保费,那就变成拿低风险人群的保费去补贴高风险人群了,这对四肢健全的A是不公平的。

总之,保险公司研究各种“可能性”,不是要针对谁,也不是要歧视谁,而是要让所有参与保险这个“游戏”的人都觉得公平,这样才会有更多的人参与到这个“游戏”,并从中受益。

3、买保险时需要准备哪些材料?

如果你的身体健健康康,完全符合买保险的各种条件,那么买保险时还需要准备哪些材料呢?

其实不多,主要是身份证和银行卡。

身份证建议关注有效期,有些保险产品在购买时,除了要填身份证号,还要填写身份证的有限期。

银行卡建议使用五大行或招商、兴业、民生等全国性股份制银行的卡,小的城商行可能保险公司不支持,别搞到最后付不了款,白白浪费时间。

另外,如果身体状况欠佳,或者做过手术住过院,还要准备近几年的体检报告和住院病历等,这些在保险公司审核时可能会用到。不过需要注意,不要为了买保险专门去体检,可能会给投保带来不利影响,切记切记!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。微信搜索公众号“薄荷保”。