7

14

2020下半年重疾险选购指南,帮你省下一半钱(最全攻略+最全测评)

2020-07-30 19:43:12

19点赞

194收藏

23评论

本文全文手打超过10000字,希望能为选购重疾险的朋友们指明方向。(本文于2020年7月20日发布)。

为了写这篇文章,这段时间我把3000多个关于重疾险的提问重新看了一遍,深入的去了解了一下大家的真实需求:

将我做过的那些上百个重疾测评的条款,整理出来仔细研读了一遍:

专门整理了市面上在售的152款重疾险的产品信息:

于是有了下面这篇文章。

希望这篇文章达到两个目的:

为不懂保险的小白们提供最简单有效的购买路径。

帮助想买重疾险的家庭真实省下50%的钱。

文章都是精华内容,且详细准确,是我从业多年的经验汇总,请务必认真参考。

目录:

1. 省钱第一步:选对购买渠道

2. 省钱第二步:明确自己的预算及需求

3. 省钱第三步:明确各类责任的价格

4. 省钱第四步:买重疾险,不要踩这些坑

5. 目前最值得推荐的重疾险

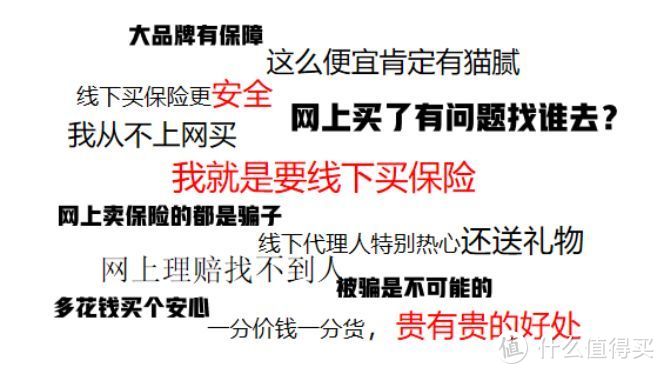

忽如一夜春风来,人人都在卖保险。

线上的,线下的,朋友圈的,电话销售的。

比怎么买更重要的,是在哪里买保险。

我的建议是,买互联网端销售的保险。

首先,互联网端销售的保险,通常是为了获客,或者扩宽保司的知名度,本身的利润很低。

对于品牌保司而言(平安/国寿/人保/泰康),互联网是他们的获客渠道,一般投放的都是单价较低的产品或者普遍的网红爆品(比如百万医疗险)。

他们想通过这些产品,以获得更多得用户信息,可以用来开发更多的客户,卖他们单价更高的产品。

对于中小保司而言,互联网渠道打开知名度最好的方式,

像是2018年百年人寿的通过互联网上的几款产品,迅速为其赢得了大量的用户,

后来的保司有样学样,希望以极低的利润打开市场。

像是线上和线下同类产品的对比,线下通常要比线上贵一倍

互联网的存在,打破了信息不对称,让保险价格更透明。

而且互联网的业态通常是赢家通吃,所以令保险的保费一度降低,简而言之就是价格战。

所以更建议大家在互联网端购买保险,挑同类产品中,最便宜的购买

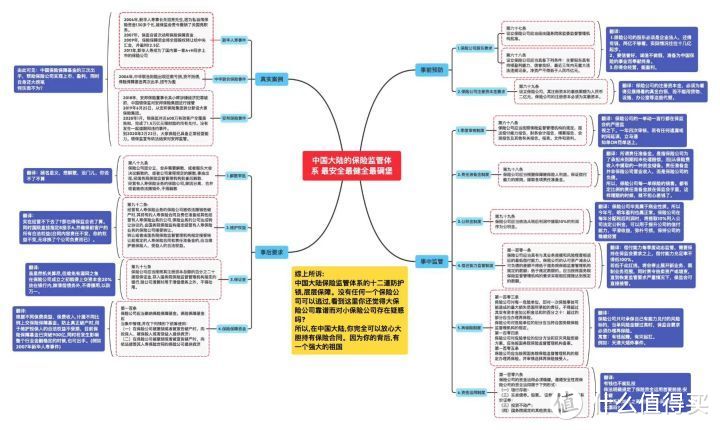

其次,很多人会担心保险公司安全性的问题,其实完全没必要

保险属于金融产品,受金融制度监管的,

只要是保险公司,都受银保监会监管,受同一套监管制度约束。

而中国的保险监管制度,全球领先。

像是监管要求,每季末、每年末保险公司都要建立详尽的数学模型,提交压力测试报告,

确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

通俗来说,保司要能硬抗比汶川地震严重4-7倍的灾难。

万一真的发生了那0.5%的概率,我们的保单就成白纸了?

当然不会!

即便保险公司破产了,

法律规定了,还有个叫保险保障基金的东西替保险公司给钱,

如果不够,你的保单还有其他保险公司接管,

但不管上家保险公司留下的这个烂摊子谁收拾。

寿险合同持有人的合法权益,都会得到维护。

也就是说,所有保单的安全性都是一样的。

第三,还有很多人担心在互联网上买保险,服务能不能跟上

无论大小保司,现在其实都开通了线上理赔的服务,

线上递交理赔材料,简单快捷。

而去线下购买,存在的潜在问题会更多:

卖你保险的人会不会骗你,卖你一些糟糕的产品?

他们专业度如何,会不会存在潜在的拒赔风险?

如果这些人离职了,保单变成了孤儿单,该如何理赔?

不能说在线下购买不好,只是确实被坑的概率更高。

尤其是不建议什么保险知识都不懂的纯小白,在线下购买保险产品。

而在互联网上,上到支付宝、微信,中到慧择、小雨伞都有自己完整的保险产品序列。

实际上已经足够满足,95%以上的人购买重疾险的需求了。

综合前面几点,我会建议大家在互联网上购买保险。

1.预算

就像大家平时买电脑,不同的参数、配置之间的价格相差巨大,看得头疼,

保险也是如此,

不同的责任,对应的保费也是不一样的,

我就不同的预算,给出了五个配置版本的供大家参考:

我们逐个来看:

1.0版本,30岁男女,每年的保费预算在3500-5000元之间。

这个预算的重疾险,一般只有最基本的保障,只保重疾。

当然,也相应的有一些问题,比如有些不是特别严重的大病,是拿不到赔偿的,哪怕某些重疾的早期,按照合同也是拿不到赔偿的。

保额选择50万,保终身,30年缴费。

2.0版本,30岁男女,每年的保费预算在5000-6000元之间。

这个预算在1.0的基础上,加上了“轻症/中症”,也是目前最主要的形态。

保额选择50万,保终身,30年缴费。

3.0版本,30岁男女,每年的保费预算大概在6000上下。

这个预算的范围内,可以加上“特定重疾2次赔”。

比如“癌症多次赔”,得了癌症,无论是新发、复发、转移或持续,还能再赔。

保额选择50万,保终身,30年缴费。

4.0版本,30岁男女,每年的保费预算大概在6500-8000之间。(不含癌症二次责任)

这个预算范围内,在以上基础上,再在赔付次数上做文章,赔两次,赔三次,但每次得的重疾需要时不同种类的。这便是“(不同)重疾多次赔”。

选择50万保额,保终身,30年缴费,

5.0版本,30岁男女,每年的保费预算超过1万元。

这次最全面了。在前面的基础上加上了“身故责任”,即便没得重疾、人挂了也赔。

选择50万保额,保终身,30年缴费。

上面的产品基本都是同类的标准保费了,

希望为大家在购买重疾险时,提供一个参考。

2.需求

就像挑电脑一样,有些人追求轻薄便携,有些人追求高性能。

买保险也是如此,可能一部分人追求性价比,一部分人更看重保障全面。

我就两种不同的需求给大家不同的建议:

如果追求极致性价比,

那么最合适的方法是在基本保障的基础上,把保额尽量做高,提高杠杆。

选择单次赔付,可以避免在别的地方浪费钱,从而把保费全部用来提高保额,每一分钱都花在刀刃上。

这样的需求,一般成年人3000-6000元就可以拥有50万左右单次赔付的保额。

简而言之,建议1.0、2.0、3.0版本的产品。

如果追求极致保障,

很多人在购买保险时,并不差钱,希望的是这保险一定能用得上,覆盖一生之中潜在的各种情况。这时候,希望得到最充足的保障。

要达到这个效果,需要拥有轻中症保障、多次赔付、身故保障等等全方位责任。

选对产品的话,成年人一般6000元到1万左右可以拥有50万以上的保额。

也就是4.0、5.0版本。

这两个版本存在一定的溢价,建议在满足基本保障以后,再来考虑。

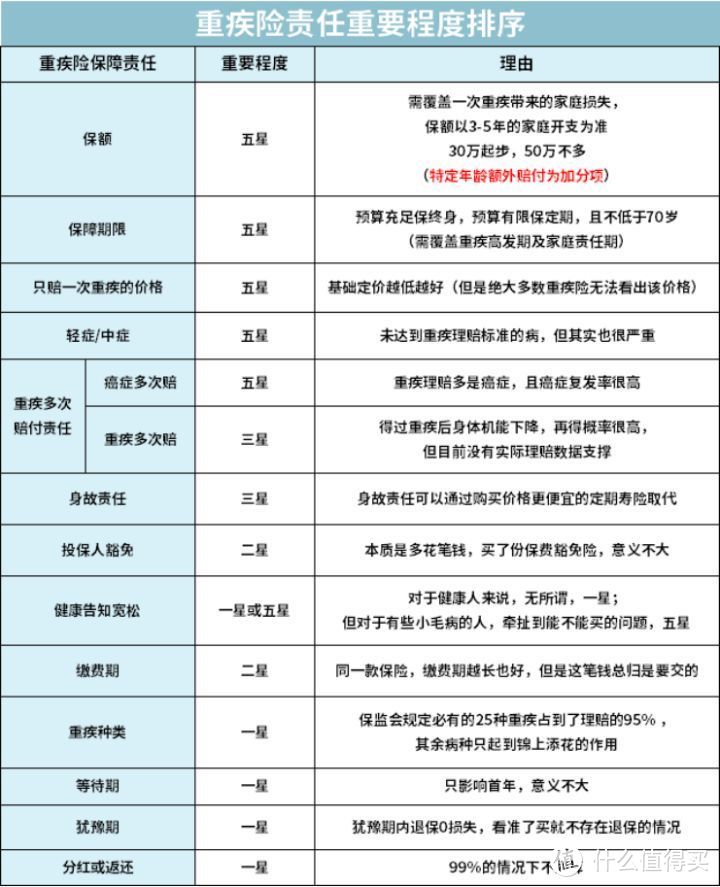

重疾险责任繁多,很多人在挑选重疾险时,不知道该把重点放在哪里。

公子把主流的重疾险责任,按照重要程度从上至下排了个顺序,挑选的时候,可以参照这个思路考量。

接下来,我们一一介绍:

1、保额:「30万起步,50万凑合,100万小康」

买重疾买的就是保额,再多责任保额不够都是白谈。

万一生一场大病,10万20万的保额要解决未来3-5年之间的治疗康复费用,衣食住行花销,房贷车贷的还款,实在是杯水车薪。

重疾险的保额,起码要能覆盖一次重疾带来的损失,

所以说公子建议「30万起步,50万凑合,100万小康」

这也不是瞎说的,是根据25种重疾的治疗费用,推算得出的结论。

买重疾险就是买保额,首先把保额配足了。

2、保障期限:有条件建议保终身

保障期限同样重要,建议保终身。

投资理财能力较强或是家庭预算有限的可以选择保定期,

但是不建议低于70岁。

之所以如此,在于两点:

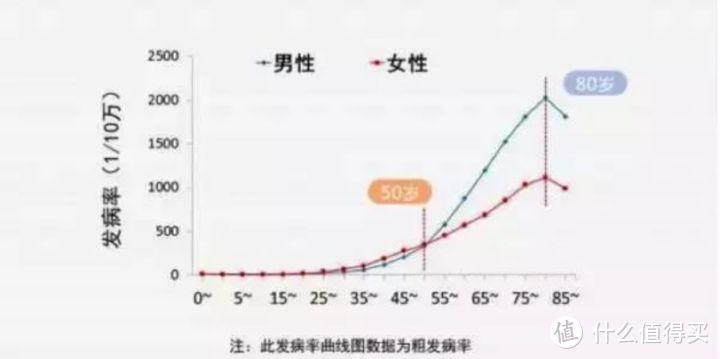

一是因为55-70岁正是重疾发病率大幅提升的时间。

二是因为70岁,意味着家庭责任的终结,在此以后,生病对家庭的影响较小。

3、只赔一次重疾的保费:5000左右比较合适

保费是大家最在意问题之一,

我刚刚也说了,不同的责任保费差别都很大,公子只能给个最基本的例子,具体的可以直接参考最后一部分的产品推荐,

以只赔一次重疾的重疾险价格为例,

30岁男,保终身,30年交的保费在4300—5000之间,再高就有些贵了。

(轻症/中症,多次赔付、身故责任均不含)

当然,随着重疾定义的修订,未来重疾可能还会继续降价。

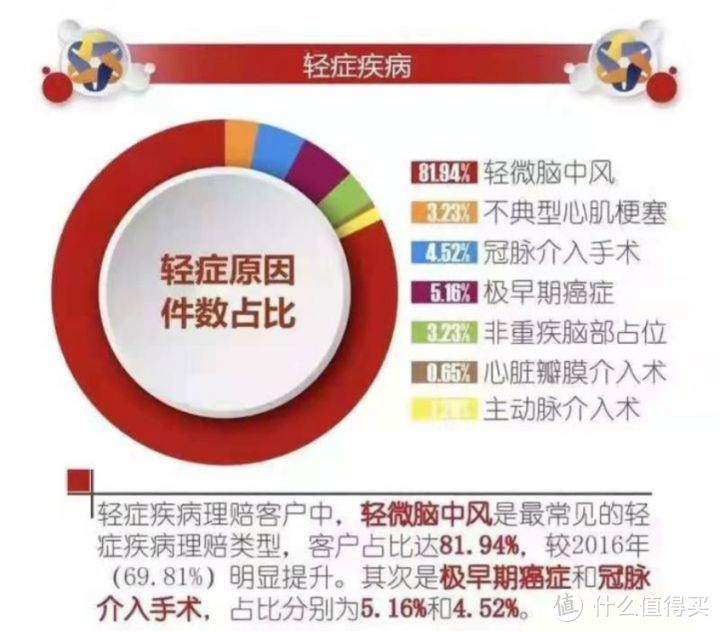

4、轻症/中症:不可忽视

轻症/中症比大家想的要重要,

所谓轻症/中症,保的病,大多都是重疾的前兆,但是本身也是很严重的病。

所以,轻症/中症责任建议一定要加上。

银保监会定义的所有25种成人高发疾病,其中24种都有轻症/中症来对应。

公子把康惠保(2020版)里的轻症/中症挑出来几样,大家可以感受一下:

单侧肝切除、单眼失明、单耳失聪、深度昏迷48h、极早期恶性肿瘤

发现了没,这些病其实都很严重,

并且一旦得了这些常见轻症,再得重疾几率就是正常人的7到8倍。

再加上,轻症的发病率高,治疗费用加上后期康复,通常也需要十万左右一笔不小的经济开支。

从保费上看,附加轻症只需要多掏25%左右的钱,增加的保费不高,却很实用。

正是因为这一点,目前的重疾险,基本都将轻症/中症绑定在责任之中。

30岁男,30年,保终身的保费在4800-5500左右:

而且友情提醒一下,这些高发的轻症一定要有:

5、癌症多次赔/重疾多次赔:有预算建议加上癌症多次赔

很多人会有多次患病的担忧,现实中也确实有类似的情况出现。

于是便有了多次赔付这种形态。

目前多次赔付主要有两类:

一类是特定重疾多次赔,

比如“癌症二次赔”,得过重疾,第二次又得了癌症时,赔付约定保额;

比如“心血管疾病二次赔”,第二次重疾为心血管疾病时,赔付约定保额。

拿康惠保2020举例,50万保额,30年缴费,30岁男,保终身,

不含癌症二次是5265,含癌症二次是5660

只贵了7.5%。

这个数字,已经接近癌症二次责任的成本价了。

另一类是重疾多次赔,

得了一次重疾理赔以后,再得其他的重疾还能赔。

通常加上这个责任,要贵10%-20%的价格。

总的来说,特定疾病二次赔付的实用性要高于重疾多次赔。

因为特定疾病中的癌症作为重疾当中最高发、范围最广的一类,时常会复发、转移、持续或者新发,占到了实际理赔的大头。

种类再多,发生率低,依旧不实用;

种类虽少,覆盖的都是发生率高的决定性病种,那就是有价值的。

以目前该责任的保费而言,建议有意地将癌症多次赔作为必选项。

6、身故责任:不如另外买寿险

带身故责任的重疾险相当于加了半份寿险。

相对的,保费也要高出30%以上。

其实不如重疾险和寿险分开来买更划算。

通常来说,一份百万保额的定期寿险也就一千块。

如果预算有限,先拥有高保额才是首要重点,消费型重疾险+定寿是更好的选择。

7、保费豁免:可加可不加

包括投保人豁免和被保人豁免。

投保人,就是买保险交钱那个人。

有了投保人豁免,这个交钱的人在中途出事了,比如得了轻症、中症、重疾、身故,后续的保费免了,而保障依然有效。

而且投保人还要符合健康告知,

其实就相当于给投保人买了小保险,如果投保人得病了,这个小保险能替这人交钱。

投保人豁免对夫妻双方收入差距比较大的家庭意义比较大,其他的家庭,可加可不加。

被保人豁免,

就是被保险人在保障期限内得了一次轻症、中症、重疾,那么后续保费就不用交了。

现在的产品绝大多数都是自带被保人豁免的,很人性化。

接下来是8-10点,到了这个位置下面的都是一些无关痛痒的责任,重要性都不高,千万别被忽悠了:

8、重疾数量:不重要

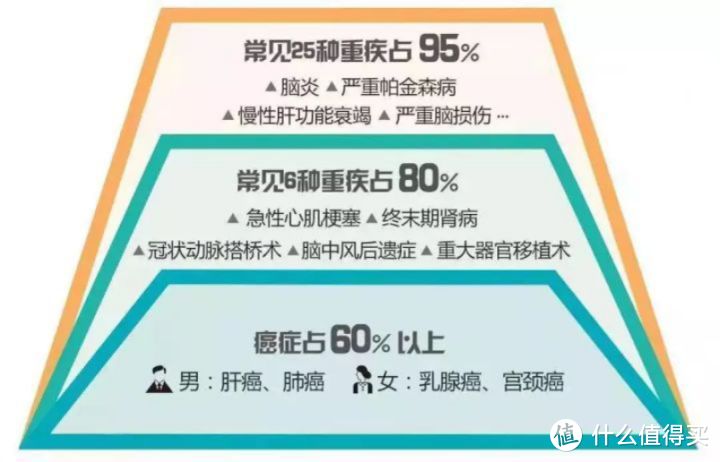

保监会为了防止保险公司该赔的不赔,一刀给切了25种,

规定这25种,必须赔,而这实际也占到了重疾险理赔的95%左右。

而且各大保险公司为了跟同行竞争,赔付的病种越来越多,这两年已经到了百八十种,都没啥实际意义。

9、等待期:影响不大

有一定影响,但是影响不大。

原因有二:

1)只有第一年存在等待期,跟漫长的保障期间比是小巫见大巫;

2)等待期内因意外而符合理赔标准的出险,保险公司也赔。

10、犹豫期:不重要

犹豫期内退保可以损失,理论上这时间越长越好。

但是如果是一个思考成熟的决策,为什么需要退保呢?

所以犹豫期,不重要。

在明确了该买什么以后,接下来,

我更希望大家了解的是,买重疾险一些常见误区。

遇到这种情况,躲着走。

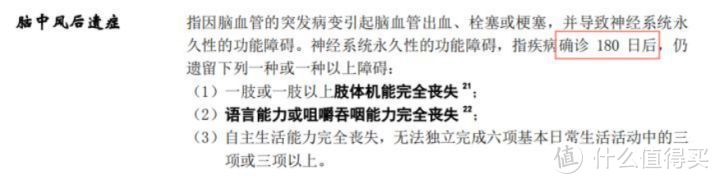

1、重疾险“确诊即赔”?

经常有一些销售人员为了方便销售,说重疾险“确诊即赔”,

于是,绝大多数人就在啥都没弄明白的情况下被忽悠了。

要知道,重疾险并不全是确诊即赔,

大多数重疾是需要一定条件的,

而且这些条件,还不算容易达到:

如图,

只有很少一些病种是确诊即赔,大多数都需要实施某种手术或者达到特定状态。

比如脑中风后遗症,它的条款长这个样子,

条款明确要求180天后还处于某种状态,这显然不是确诊即赔的。

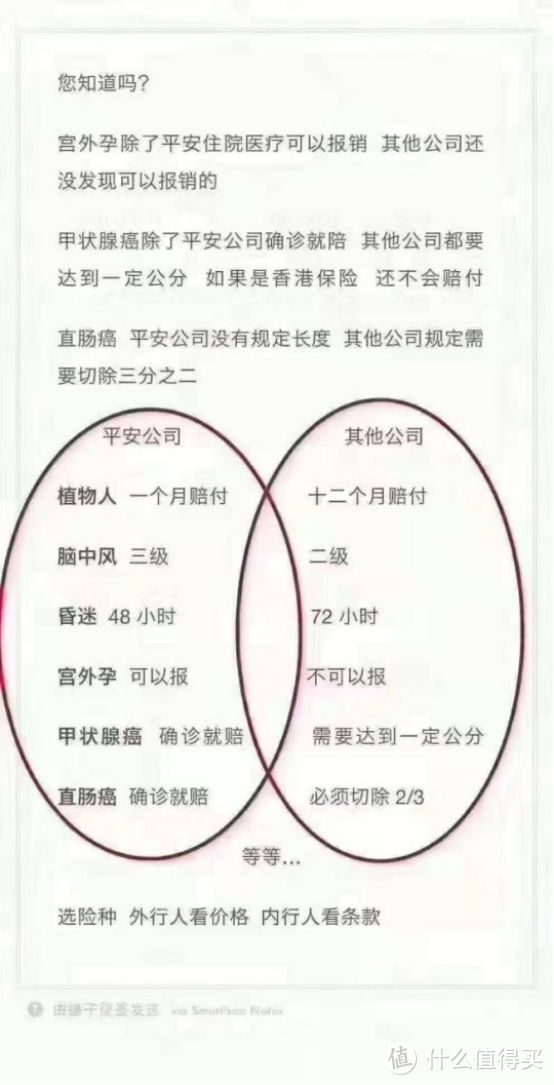

2、某家公司理赔更宽松?

也经常有人来问公子,XX公司的理赔宽松,

别人XXX病不赔,XX病定义严格,只有XX公司他们赔

这话是真的吗?

谁说了这话,真的是丢人现眼。

前文也提到了,

早在2007年,保监会就一刀切了25种重疾,进行了统一规范,

这最高的25种占到了重疾理赔的95%左右,是重疾险的核心保障。

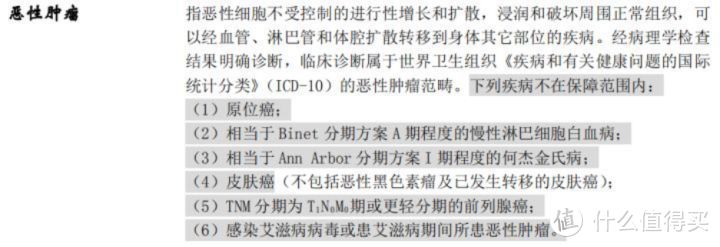

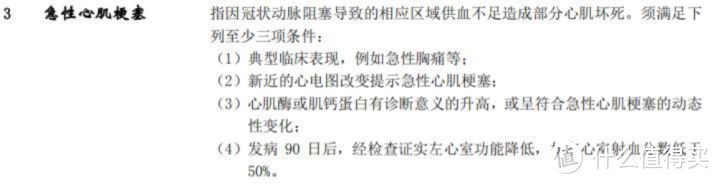

比如占比最高(60%-70%)的癌症条款是这样的:

急性心肌梗塞的条款都长这个样子,

25种重疾,多款产品对比下,结果是这样的:

你看,最核心的保障都有着统一的规范,何谈“理赔宽松”?

也正是因为主体保障都一样,所以我们才说,挑选重疾险时就是挑便宜的买。

3、保障不足:缺失高发轻症

虽然重疾险最核心的25重疾有着统一的规范,

但是呢,就目前而言轻症尚无统一标准,保险公司有一定的操作空间,

所谓轻症/中症,可以认为是重疾的早期,还没有发展到重疾的程度,

由于重疾赔付有着统一规范,所以轻症保障是有一定的参考意义的,

下面是部分重疾险产品中,最高发的11种轻症包含情况:

冠状动脉介入术和微创冠状动脉搭桥术,是对冠状动脉疾病的不同治疗方式,这两个至少有一个就可以接受,

如果其它的高发轻症存在缺失,那就要留心了。

除了轻症的有无,部分产品甚至可能在轻症定义上动手脚,

定义过严。

举个例子,

重疾严重Ⅲ度烧伤的条款是这样的:

如果是重疾部分,

由于严重Ⅲ度烧伤属于25种规范重疾之一,可以说是一字不差。

但是轻中症没有规范,

就Ⅲ度烧伤的轻中症方面而言,大多数产品都会保上10%-20%的烧伤面积,

但是某产品(X享人生)的轻症Ⅲ度烧伤却是这样的:

要求烧伤面积达到15%以上,就显得过于严苛。

这类坑也务必当心。

有些产品的轻症有是有,但理赔难度比重疾还难,

那这轻症就明显不值了。

4、捆绑垃圾保险:“大而全”

很多人觉得买保险太麻烦了,想偷懒,一次买全,

某些保险公司就利用了这种心理,趁机推出了很多大而全的产品,说什么“一张保单保所有”。

保疾病、保伤残、保死亡,大病能给钱,小病都报销,从头保到脚,从天保到地。

大家不想想,这可能吗?

这种产品,往往是坑货的集合。

大而全,往往是“大而坑”。

比如X安福,

X安福最重要保障责任其实是“重疾险”(核心条款是个终身寿险),

但实际上,它却捆绑了七七八八的险种“终身寿险+重疾险+长期意外险+意外医疗+...”

终身寿险,必选,想买X安福你就必须买终身寿险;

长期意外,直到19Ⅱ版本都是强行捆绑,即便该版本已经不在捆绑长期意外,公子也时不时看到很多朋友发来的捆绑各种保险的19Ⅱ计划书;

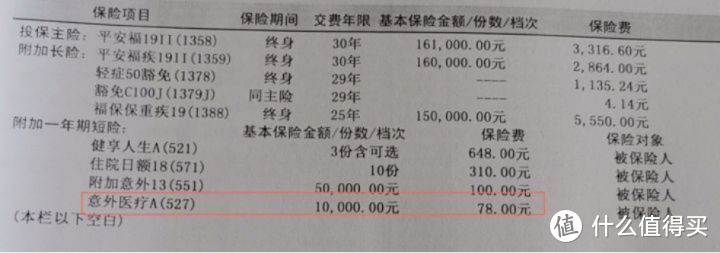

意外医疗更是让人瞠目结舌,1万保额的意外医疗A(527)就要78元??!

这价格,都够买一份完整的意外险了...

一份小蜜蜂(经典款),除了1万的意外医疗,

还有10万的意外身故或伤残保障,还有医疗津贴等其他保障,只要29元。

19Ⅱ1万的意外医疗就要78元,这...

典型产品像X安福、X安大小福星,

保费贵,保障差,保障责任还不全,

这里不再多说。

5、“有病治病,没病返本”:返还型重疾险

一份重疾险动辄大几千甚至上万,是一笔不小的支出,

很多人会想,这要是交了一大笔钱,结果平平安安啥事没有,那重疾险不就白买了。

于是很多公司推出了返还型重疾险,号称“有病治病,没病返本”。

如果得了病,赔你一笔钱,

要是没得病,到期之后还能把“保费”返还给你,

“这简直是免费的保险啊!”

但是真买了它,你就上当啦。

所谓的返还型保险,只不过是保险公司多收你一大笔钱,

然后拿这笔钱去理财,几十年后,把贬值了不知道多少倍的“本金”返还给你。

让我们来看两款产品,

一款是纯保障的康乐一生2019,每年4940;

一款返还型,安X保,每年10750。

这两款在保障形态相同:得了重疾,赔50万;没得重疾,挂了,也赔50万

这款安X保唯一的“特色”就是:如果70岁没出险,返还已交保费,

那么,这所谓的“返还”划算吗?

我们不妨把返还险的保费(10750)分为两部分:保障部分和增值部分,

保障部分约等于康乐一生的保费(4940),那么增值部分就是5502(10750-4940),

所谓的返还,不过是保险拿这增值部分(4940),利滚利几十年,最后把贬值了不知道多少的本金还给你,

利率是多少呢?

如图,这多交的增值部分,按照每年3%的利率增值,70岁时也足足有35万,而返还的“总保费”却只有32.5万。

看到没,这所谓的返还,连年化3%都给不起,

这还不是最恐怖的,如果之前出险了,返还也就跟着没了,

那买返还险还有什么意义?

买重疾险就是买保额,

我们本可以用相同的保费去做足保额,但却因为所谓的返还而影响了保额,这就得不偿失了。

明白了这个,千万不要买返还型重疾险这个大坑了。

6、保费倒挂

所谓保费倒挂,指的是交的钱比赔的钱还要多,

出现了保费倒挂,买这份保险的意义就会大大下降。

比如这位朋友的保单,

一年交15900,交20年,保费一共交了31万8,

再一看保额,30万??!

交31万,保30万。

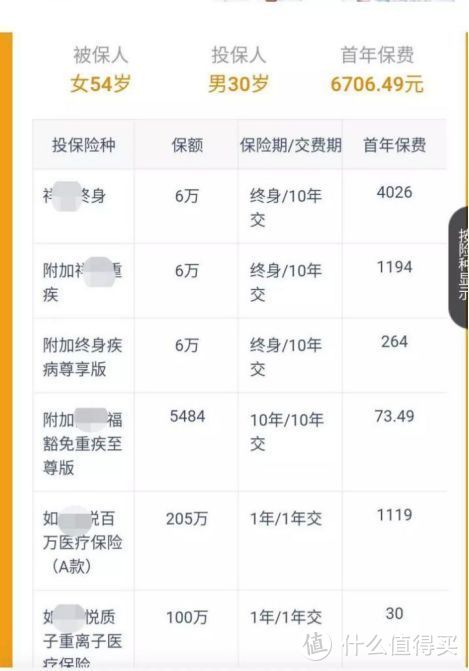

保费倒挂现象,在老人身上也很常见,

前段时间,公子收到了这么一份保单,是孩子为了孝敬老人,给老人买的。

每年保额交6704元,交10年,一共6万7,

再一看保额,6万????

咱们说,买保险就是花小钱,能够撬动咱们无法承担的风险,

花的钱比保的钱都多,又有什么买的必要呢?

正确的做法是,用最低的保费,去覆盖最高的保额。

在做足保额的基础上,保证基本的杠杆比,

如果本身的预算有限,那么可以相应的缩减责任,缩短保障期限。

对于中老年人来说,买重疾险可能出现的杠杠较低甚至保费倒挂的情况,

不妨退而求其次只保癌症,可以选择防癌险。

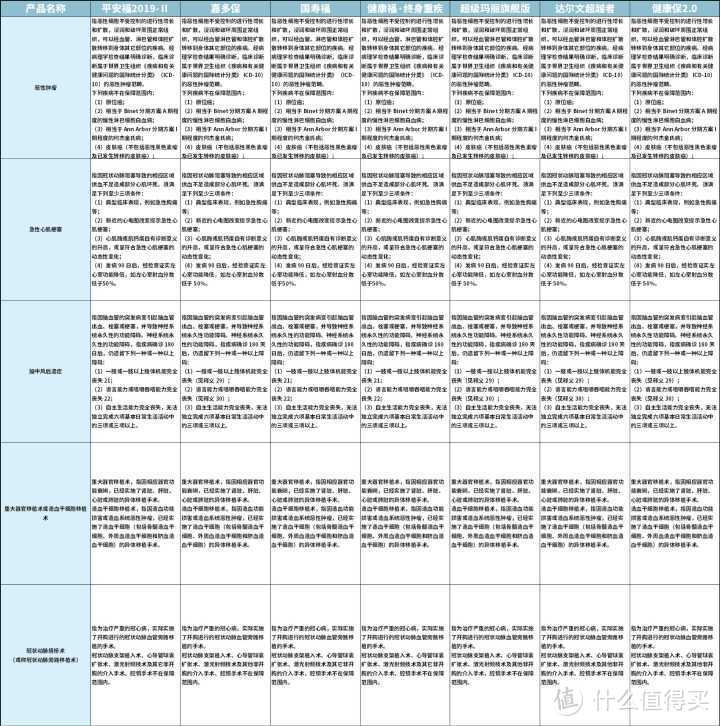

我针对市面上在售的150款重疾险做了个统计,优中选优,挑出来下面这7款:

公子推荐的这7款重疾险,不管是中/轻症还是癌症多次赔责任,都说得上是行业一流水平。

除了嘉和保缺少高发慢性肾功能衰竭外,其他产品高发疾病一个都不少。

而且这几款产品中,癌症二次责任也很优秀。

公子挑了几款性价比十分优秀的逐一介绍:

1、超级玛丽Max2号

灵活且实用,男性女性都适合

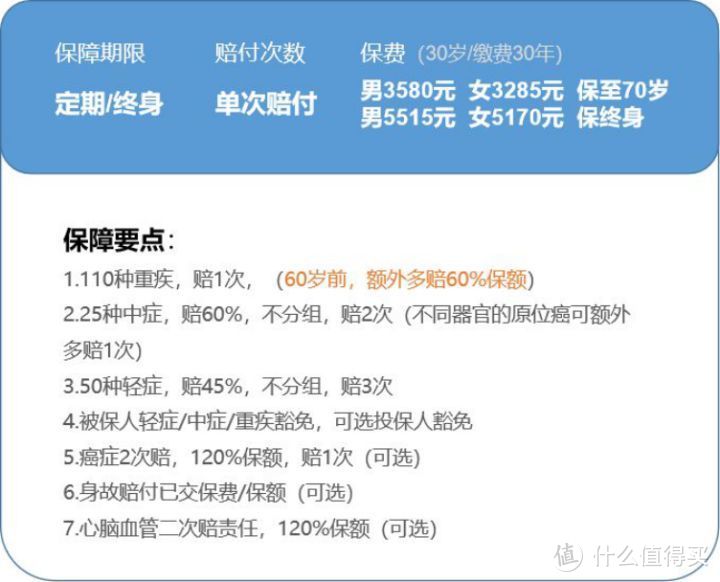

最近新出的超级玛丽Max2号,可以说各个方面都是目前重疾险的理想形态。

亮点:

1)基础责任行业顶尖水平

重疾赔1次,60岁前得重疾,可以额外多赔60%基本保额,中症赔2次,每次赔60%保额,

2)不同器官的原位癌(轻症)还可以多赔1次。

3)附加的癌症二次赔责任,价格大概只贵了8.5%左右。(详见上方表格)

心脑血管二次赔责任,,保费大概贵了13.5%。(如果有预算,可以考虑该责)

4)超级玛丽Max2号是目前极少数能保70岁的产品。

保费:

从基础责任来看,30岁保终身,50万保额,分30年缴费,

男5515元,女5170元

同等条件下,如果加上癌症多次赔责任后,

男5985元,女5880元。

预算充足的话可以附加癌症或心脑血管多次赔责任;预算不充足还可以选择拉低保障期限,还可以选保到70岁。

基本上适合各年龄段的各收入水平的人群,很完美!

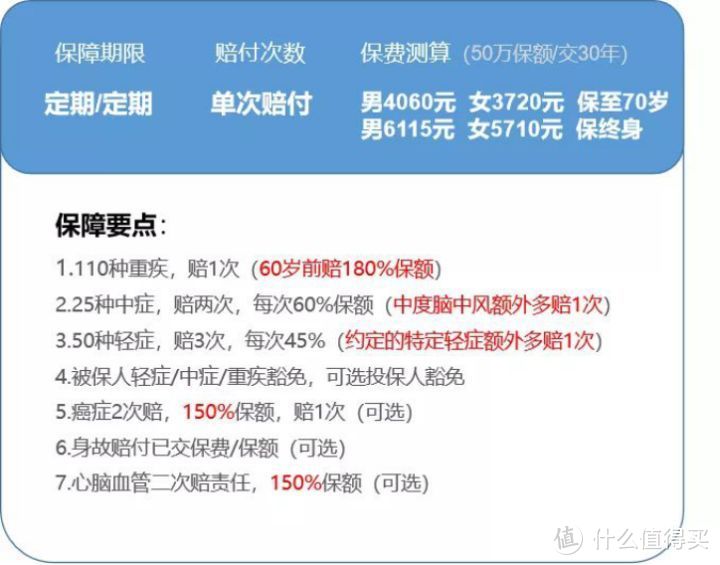

2、达尔文3号

一份价钱,两份保障

亮点:

1)基础责任极度全面

在重疾赔付里,以往最好的产品也只能做到61岁前,赔160%保额。

而达尔文3号重新定义了高度,60岁前可以赔到180%保额。

2)是癌症二次赔,赔付比例升级,而保费并无明显上升,比起不带癌症二次仅贵出10%。(可以参考上方表格)

心脑血管二次赔,第2次赔付比例增加到了150%保额。

作为重疾险最重要的两项附加责任,达尔文3号在赔付比例上突破了一直以来的120%,非常的优秀。

保费:

从基础责任来看,50万保额,保70岁,分30年交,

30岁男,4060元,30岁女,3720元;

如果保终身,30岁男,6115元,30岁女,5710元。

(考虑到60岁前赔180%保额,算是目前重疾产品最划算的)

如果同投保条件下,再加上癌症二次赔责任,

30岁男,加癌症二次是6795,增幅10%

30岁女,加癌症二次是6595,增幅15.5%

癌症二次责任,随着赔付比例的上升,保费稍稍高了些。

综合上面几点,

我们对达尔文3号的定位,应该是保障最佳的产品,不仅全面且充足,是目前最接近完美的一款产品。

3、康惠保2.0

首次创新前症保障

康惠保2.0和超级玛丽Max2号都是同时上市的新产品,整体性价比还是很不错。

亮点:

1)基础责任依旧是行业最高水平。

100种重疾,赔1次,100%保额。

如果在60岁前得了重疾,还能额外多赔60%基本保额,买50万可以赔到80万。

2)除了三项标配的责任外,还另加了两项基础责任。

一是12种前症,赔1次,赔15%的基本保额;

所谓前症,其实就是没达到轻症理赔前的疾病,病情相对较轻。

但是,这些疾病必须达到一定的条件,做了手术治疗才能赔。

而且有些疾病定义也比较严格,比如萎缩性胃炎伴肠上皮化生,要求进行胃部部分或全部切除手术。

现实中,如果不是医生强烈建议,大多数人会很避免去做手术,

很少会有人会因为这个癌前病变,去切除胃的一部分。

二是癌症二次赔责任,赔120%疾病保额。

初次得重疾非癌症,再得重疾为癌症,两次重疾之间需间隔180天;

初次得重疾是癌症,再得癌症,中间需间隔3年;

这项责任直接是自带必选,保费上不好评估,但从整体来看,属于还可以接受的范围内。

保费:

30岁,50万保额保终身,分30年缴费,

男6175元,女6065元。

至于它的心脑血管二次赔,因为不包含高发的脑中风后遗症疾病,所以如果有预算想要这项责任的话,超级玛丽Max2号相对会更有优势。

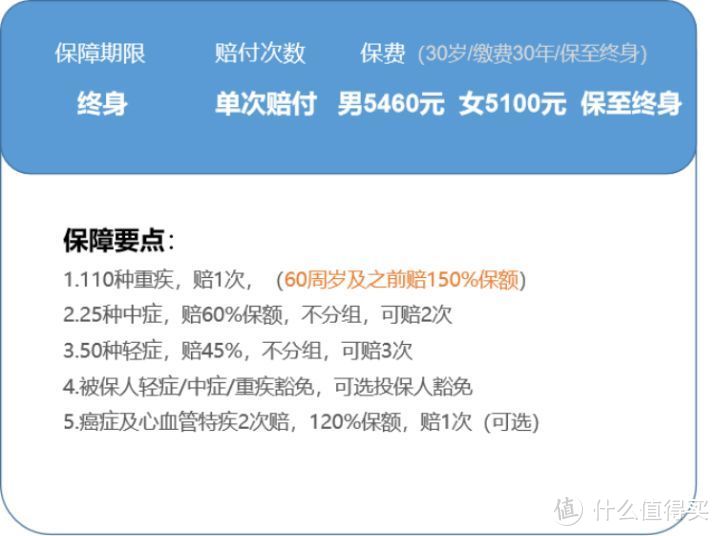

4、超级玛丽2020MAX

特定年龄额外赔付+可附加心血管特疾2次赔

男性购买为佳

在达尔文二号下架以后,超级玛丽2020MAX是男性的最佳选择之一。

亮点:

1)不仅能癌症二次赔,急性心肌梗塞和冠状动脉搭桥术两个病,也能二次赔付。

而且无论是癌症二次赔,还是心血管疾病,超级玛丽2020Max第二次都是赔120%。

保费:

50万保额,30年交,保到终身,

30岁男,每年5460元;30岁女,每年5100元。

含癌症和心脑血管二次,

30岁男,50万保额,30年交,

保到终身,6320元。

一般来说,男性的心血管疾病更为高发,因而男性可以考虑这款,

在19年5月份,芯爱一号今年也出现过类似责任,需要8100元,现在来看,直接贵了28%。

产品更新太快了,也侧面反映了超级玛丽MAX足够厉害。

5、健康保2.0

重疾津贴非常有特色

健康保2.0是目前男性购买保费较低的重疾险。

1)重疾医疗津贴(非常实用,建议加上。)

在确诊重疾后,每年可以领取10%保额作为医疗津贴金,最多可以领5次,

相当于再增加了50%重疾保额。

长时间的治疗损耗,最好能有不断的资金储备。

这时候如果有重疾医疗津贴,就相当于生着病,还有人给发“工资”。

每年拿着这钱,可以安心养病。

2)保费有竞争力

30岁男,50万保额,30年缴费,保终身,

健康保2.0是5199。

而且男性买这项责任非常合适。(女性这项责任价格偏高,不建议)

健康保2.0是目前价格最低的重疾险之一,而且还有住院津贴。

进可攻,保上重疾津贴;退可守,只保基本责任。

可以入手。

6、超惠保

裸重疾最低价

如果要最基础的重疾保障,超惠保是最便宜的。

只保障重疾。

1)裸重疾中最便宜的

50万保额,30年缴费,保终身,30岁,

男4390,女3770,超越了康惠保男4550,女4110。

2)健康告知宽松

对BMI、吸烟、怀孕都没有问询;乙肝肝炎只要没有肝功能异常可正常投保;

对于身体和智力残疾的,只要不是失明和聋哑可正常投保;肾炎只要不是尿毒症、多囊肾可正常投保……

大家保险成立以来,目前正处在推广期,所以需要一款产品提振士气。

超惠保就担任了这个角色,也是不错的产品。

给大家做个总结就是:

从实用性上讲,最为推荐的是超级玛丽Max2号和达尔文3号。

超级玛丽Max2号在60岁前得重疾,赔160%的保额;

达尔文60岁前赔的就更多,高达180%保额,重疾额外赔再创新高;

额外赔实质上就是在隐形降价了。

如果不介意责任稍微欠缺,嘉和保最便宜。

如果大家比较在意保费便宜,嘉和保肯定是首选,

但是啊,嘉和保在高发的轻症中缺少慢性肾功能障碍一项,

如果大家不在意,可以选。

保费较低,且保障较全的,推荐超惠保和健康保2.0。

去掉嘉和保,男性相对底价是健康保2.0,女性相对底价是超惠保。

价格敏感型的朋友们,可以选他们。

另外还有几款保障全面的产品供大家参考:

1、守卫者3号

保障全面,不捆绑身故

亮点:

1) 疾病责任全面

守卫者3号的重疾、中症、轻症都能多次赔付,而且都不分组。

很多产品会把疾病分组,只要赔过一次,整组都不能再赔了。

而守卫者3号不分组,意味着除了赔过一次的病,其他病都能再赔。

2) 癌症多次赔等待期短

守卫者3号的癌症多次赔付,间隔期只有1年。

首次确诊癌症1年之后,只要再接受癌症治疗,无论是持续、新发、复发还是转移,都能再获赔30%保额,做多3次。

我国癌症5年存活率很高,而癌症的治疗一般都是持久战,等待期短,还是非常实用的一个优点。

2、倍吉星

保障充足,选择自由

亮点:

1) 额外保额

保单生效的前10年,首次重疾多赔50%,属于加量不加价。

2) 多次赔付责任可选,且不分组

倍吉星的重疾多次赔付和守卫者3号一样,同样不分组,对后续重疾理赔的要求非常宽松。

而且附加了多次赔付的责任之后,能赔3次,比守卫者3号还多一次。而且第2、第3次赔付的的保额比例更高,分别是120%和150%。

而且还对恶性肿瘤有额外特定二次赔付,对于发病率最高的癌症来说,这项责任是非常实用的。

3) 可附加附加特定疾病失能保险金

对瘫痪、脑中风后遗症、严重脑损伤等12种失能疾病,只要发生其中一种,除了能获得重疾赔付,只要患者一直生存,每年还能额外获得20%保额。累积可以给付5年。

也就是说,假设某人不幸得了严重帕金森病,并且一直生存,那么他一共可以得到共计:

100%(重疾理赔)+50%(重疾额外赔付)+20%*5(失能保险金)=250%

等于一共拿了两倍多的基本保额。

这是目前比较高的水平了。

在预算充足的情况下,倍吉星是一个不错的选择。

3、嘉多保

保障全面,保费更低

1)增值服务优秀: “光之翼 · 护佑天使”

如果在等待期后首次确诊重疾或疑似重疾,就可以免费享有一次“光之翼 · 护佑天使” 健康服务。

这项服务覆盖全国 341 个城市 1629 家医院,提供重疾专属顾问、专家门诊预约、现场全程导医、快速住院安排、绿色通道等各项增值服务。

2)保费有竞争力

30岁,50万保额,30年缴费,保终身,

男性是9655元,女性9185元。

有点不足的是,

嘉多保采用的是分组赔付,

另外高度残疾,给付完高度残疾保险金后,合同会直接终止。

对这点不介意的,可以选择。

这是几款保障更全面的保险,预算充足,且追求极致保障的可以按需选择。

由于重疾险产品过于繁杂,并且不同类型产品之间价格存在较大差异吧,使得市场上存在很多的坑爹产品的同时也诞生了许多坑钱套路。

故本文前半段内容包含大量入门科普内容,作为买重疾前的准备工作,

公子希望各位看官认真仔细阅读,切勿断章取义。

根据自己的需求,选到最适合的产品。

感谢阅读,本文超过10000字,希望能给需要选择保险的家庭一些参考。

如果可以请把本文分享给朋友避免更多人上当受骗。

科普不易,感谢大家支持!

如果还有细节上的问题,可以下方评论给我留言

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

------------------------

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

SpringPuppy

校验提示文案

Lucianlol

校验提示文案

wflms

校验提示文案

请叫我__小花匠

校验提示文案

大大值大湿胸

校验提示文案

皮哥斯密达

校验提示文案

kevin_hyx

校验提示文案

林韵天成

校验提示文案

黑貓不睡

校验提示文案

薛定谔的提莫

校验提示文案

薛定谔的提莫

校验提示文案

黑貓不睡

校验提示文案

SpringPuppy

校验提示文案

林韵天成

校验提示文案

大大值大湿胸

校验提示文案

kevin_hyx

校验提示文案

请叫我__小花匠

校验提示文案

皮哥斯密达

校验提示文案

wflms

校验提示文案

Lucianlol

校验提示文案