47

78

北京京福颐年实际收益如何?靠它养老就够了吗?

2020-11-16 18:58:05

5点赞

1收藏

0评论

不知不觉,最早的一批90后,今年已经30岁了。

近期奶爸也时常听到周围单身的朋友们说:

“如果今年再不脱单,以后就组队去养老院。”

其实,养老一直都是一个热门的社会话题。

很多时候,我们害怕的并不是老去,怕的是老无所依。

在为自己准备养老金的过程中,年金险受到的关注度也越来越高。

在去年,银保监会将预定利率为4.025%的年金险产品下调至3.5%。

也就是说,今年新出的年金险产品基本都是3.5%的预定利率。

不过,奶爸最近又发现了一款预定利率为4.025%的宝藏年金险:

北京人寿京福颐年养老年金。

想知道产品好不好,收益高不高,跟着奶爸往下看就对了!

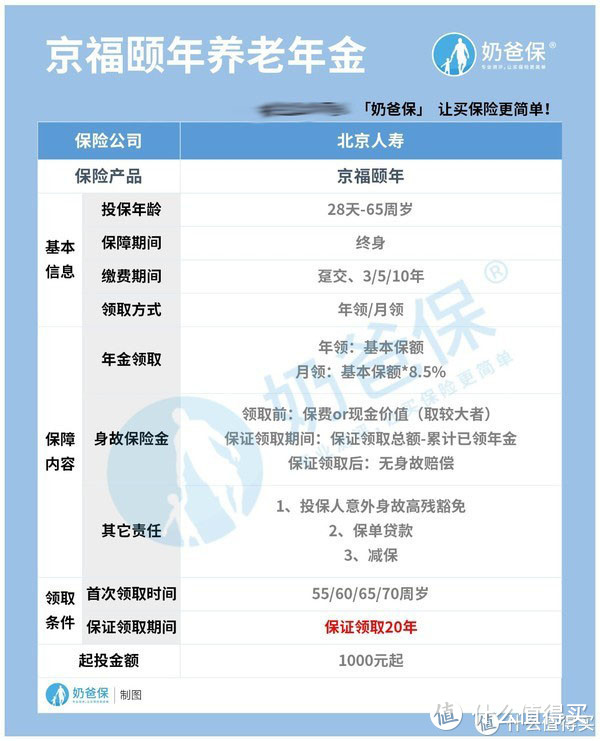

|京福颐年怎么样?

|实际收益如何?

|与热门年金险对比

|奶爸总结

01京福颐年怎么样?

话不多说,我们直接来看看产品的基本信息:

可以看到,京福颐年养老年金险有以下几个特点:

允许出生满28天-65周岁的人群投保,年龄范围广。

如果给年龄较小的孩子投保,可以将其作为孩子未来的教育金。

或者可以在有需要的时候通过减保的方式,提取现金价值以解决一时之需。

如果是中年人投保,可以为自己提前准备好一笔养老金,作为社保的补充,让自己过上高品质的养老生活。

如果是超过60周岁的老年人投保,不仅可以定额为自己准备养老金,还能够进行资产传承。

京福颐年作为一款保障终身的养老年金,它保证领取20年。

比如说选择60岁开始领取,保证领取20年,一直到80岁。

假设在保证领取期间身故,保险公司会一次性给付剩余保险金。

而在保证领取之后仍然生存,年金仍然可以继续领取。

这样不仅能够避免在领取期间因过早去世而损失一大笔养老金,而且还能保证活到老领到老。

在缴费期限方面,京福颐年中规中矩,可选趸交、3/5/10年缴。

而且它的起投门槛非常低,每年仅需1000元便能投保。

关于年金险的首次领取时间,投保人一般可选择在55/60/65/70岁中任选一个年龄作为开始领取的时间。

对于男性来说,如果选择55周岁开始领取,这款产品也会更有优势。 京福颐年也恰好满足这一条件。

如果短期资金周转紧张,可以利用保单贷款的功能,享受低息贷款。

但是,这款产品并不支持加保。

因此可以考虑长期缴纳,保证领取的额度会更高,即交得越久领得越多。

02实际收益如何?

我们来看一下京福颐年的具体收益如何:

可以看到,京福颐年的整体收益是比较高的,三种投保条件,如果在60岁时身故,其IRR均达到了4%以上。

接下来,奶爸用一个投保案例让大家更好地理解京福颐年的收益。

今年30岁的陈先生,是外企的中层管理,目前有比较稳定的收入。

但为了减轻以后的压力,开始养老规划。

为了可以安心退休,他决定为自己投保京福颐年养老年金。

陈先生计划每年缴费10万,缴10年,累计100万元,60岁时起领。

从60岁开始,每年陈先生可以领取140100元,白纸黑字写进合同,保险公司终身按时给陈先生的账户打钱。

而根据合同规定,保证领取20年。

假如陈先生在70岁时不幸身故,养老金累计领取1541100元,此时IRR为4.50%。

剩余10年还未领取的部分,一共1401000元,保险公司将会一次性赔付给保单受益人,累计金额为已交保费的2.94倍。

但值得注意的是,如果陈先生在保证领取20年后身故,即79岁之后,是没有身故赔偿金的。

整体上看,京福颐年的收益比较高。

而且它作为一款养老年金产品,可以选择年领或月领。

选择年领领取基本保额,选择每月领取金额是基本保额的8.5%。

假如陈先生优先选择月领,除了每个月都会多一笔退休金外,选择此种领取方式,还能比年领多领取2802元,这也算得上是一个小小的“福利”。

不过,鱼与熊掌,不可兼得。

京福颐年作为一款纯养老型年金险,假如在60岁之前退保,陈先生是可以拿回现金价值的。

40岁就能回本,当时的现金价值为1012000元。

而到了59岁保单的现金价值达到了最大值。

如果选择59岁时退保,能拿到退保金2201400元。

但是,一旦开始领取年金,京福颐年的现金价值就变为0。

也就是说,如果陈先生在60岁之后退保,是一分钱都拿不到的。

为了做更高的养老金领取,这种开始领取后现金价值为0,同时保证领取年限后剥离身故责任的做法,在“纯养老型”年金险中非常常见。

因此,京福颐年更适合用来作为社保养老的补充,提高老年生活质量。

03与热门年金险对比

奶爸挑选了现在市面上较为热门的两款年金作对比:

1、投保年龄

星享福2020的投保年龄中规中矩,为30天-55周岁。

京福颐年最高投保年龄为65周岁,能够投保的人群比较广。

而金禧世家(连生版)由于有两个被保险人,因此在投保年龄上会稍显复杂。

2、缴费期间

相比于京福颐年可选趸交、3/5/10年缴,星享福2020和金禧世家的缴费期间要更长。

尤其是星享福2020,缴费期间可选趸交、3/5/10/15/20年缴。

而金禧世家可选趸交、5/10/15/20年缴。

选择长缴,缴费压力会更小;而短缴的方式,更容易快速实现本金积累。

3、年金领取

星享福2020有两种养老金领取方式: 分别为增额领取和等额领取。

增额领取:前面领取的金额较少,但后续每年领取的金额按照6%递增 ,适合做财富传承。

等额领取:每年领取金额固定不变,适合作为养老补充。

京福颐年的年金领取较为简单,分为月领和年领。

月领为基本保额*8.5%,年领为基本保额。

但是这款产品保证领取20年,即使在保证领取期间不幸离世,也能一次性领取剩余保险金。

而金禧世家最早可以在第5个保单周年日便快速领取。

或者可以从退休后开始领,活多久领多久。

尤其是连生版,自约定年龄起,第一被保人每年领取保额或每月领取8.5%保额,身故后由第二被保人接力领取,直至第二被保人身故。

4、收益测算

同样以30岁男性为例,每年缴10万,10年缴费,共100万。

三款产品的IRR表现如下:

按照这个缴费计划,星享福2020虽然每年能够领取的养老金都会比上一年多6%,但是整体的收益较为平稳。

在60岁时它的IRR为3.49%,为三款产品中的最高值。

京福颐年作为一款纯养老年金险,它的整体收益是非常高的,60岁时,其身故IRR高达4.26%。

而后期的收益在同比的年金险产品中也非常出色。

如果是长寿冠军,最后能拿到的收益也是非常高的。

而金禧世家也是一款收益较为稳定的年金险,整体的IRR都在3.40%上浮动。

但该款年金最主要的作用在于其可以实现“一份保单,两个人领取,惠及三代”的目标。

虽然IRR没有非常高,实际上累计下来所能领取的时间更长,领取的钱相应的也会更多。

整体来看:

有资金周转灵活需求,或者想要兼顾养老补充和资产传承的朋友,可以选择星享福。

而如果更看重资产传承,想要进行资产配置或理财的朋友,更适合选择金禧世家。

但若侧重想要准备一笔钱,来作为养老的补充,或者家庭有长寿基因的人群,首选京福颐年。

04奶爸总结

虽然年金不是补充养老金的唯一方式,但的确是最安全、稳定和有保证的一种。

现在,我国的老龄化速度越来越快。

而养老规划作为横跨几十年的终身任务,本质上更像是负重爬山,越晚开始坡越陡。

因此,奶爸更建议在养老的问题上尽早准备,之后才能更轻松。

愿我们所有人都能够老有所依。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。