311

126

国寿·鑫享至尊,给你扒得明明白白

2019-10-14 19:12:39

6点赞

8收藏

7评论

前几天写了一写中国人寿鑫享至尊的测评,一堆代理人找上门来,各种歪理邪道表示要讨个说法。

不说不知道,一说吓一跳,就这洗脑式五花八门销售套路连学姐都听得一愣一愣的,别说普通的消费者。面对这样的组合拳简直无从招架,一通忽悠之后就任由代理人摆布了。

学姐决定再写一篇文章认真科普一下,什么叫误导宣传。

鑫享至尊是怎么宣传的?

这里再赘述一下鑫享至尊的产品形态,一个固定返还年金+万能账户。

前者通过长达10年的时间生出1.44%的利息,再把这本金+1.44%的利息转入万能账户产生收益(转入要收一笔手续费)。

最简单的理解就是,前10年相当于把钱放银行了,利息还不如1年期银行定期存款(1.75%),10年后如果一分钱不取出来的话,可以再投入有保底的指数基金账户里进行投资。

(请注意,以上银行存款与基金账户都是比喻,便于大家理解年金账户与万能账户的关系)。

下面开始罗列代理人们是怎么欺骗消费者的:

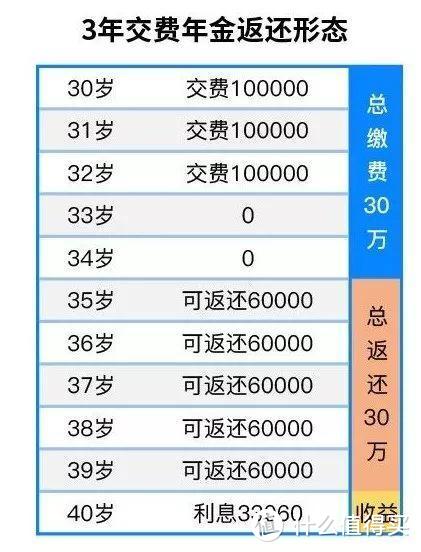

1.保单前10年收益极低

看完上面这个图,很多人会以为:

第5年后,每年返还60%的钱是赚来的;

从第1年交费到第10年,全部以5.3%计算的收益入账;

每年返还60%,突破了保监会134号文20%的返还限制。

上面三点总结起来就是:顶额返还!收益5.3%!突破监管!

实际上情况呢?堪称保险界乔碧罗——呵呵。

同样以30岁男性,3年/5年交费,年交10万为例:

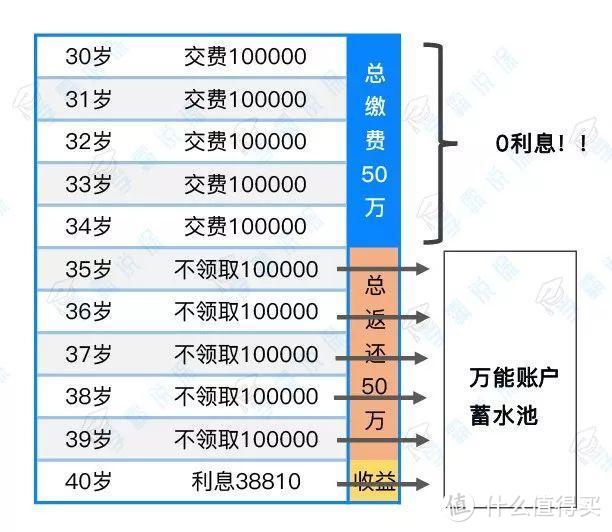

有没有看到缴费期和返还期的金额是一样的?

3年交30万,第5年以后分5年还30万给你;5年交50万,第5年以后分5年还50万给你。

你以为这每年领60%是赚的?这特么就是拿回自己的钱啊!

要这样说,按5年缴费岂不是返还100%,突破云霄级返还?

本来买年金险就是为了保值增值,没过几年就把本金全部返还回来算怎么回事?只剩利息到万能账户里「钱生钱」?

所以大家切记,年金返还的只是自己交的钱!只有最后第11年拿的才是利息,简直少得可怜:

交了30万,10年后拿到3.3万利息;交了50万,10年后拿到3.8万利息。

10年全部入账,结算收益5.3%更是笑话!

先不说5.3%只是现在阶段内的结算利率,未来还不一定,就算真的按10年5.3%来算,万能账户也得有钱啊!没钱拿什么去生息?为国献礼的爱心吗?

第1-5年是缴费期,万能账户是没有钱的。第6年开始返还,如果你领了一笔返还金,万能账户依然不会有钱,所以切记:返还金和万能账户生息是二选一的!

在第6-第10年,你所交的保费才慢慢开始与万能账户的「5.3%」发生关系,等于说10年时间里,满打满算也就只有第10年是满额50万进行5.3%的利息计算的。

学姐不说,你肯定以为是从交费那一天开始,你就能享受到5.3%的利息。

看看这个魔幻的宣传语:

还有所谓突破监管的顶额返还设计,但这里其实是个小学级别的数学问题。

保监会134号文件里关于这一点的原文是:每年给付或部分领取比例不得超过已交保险费的20%。

上文的返还60%、100%,是相对1年缴费来说的。监管规定的是领取不得超过总缴费。

实际上总缴费50万,每年返还10万,是20%,总缴费30万,每年返还6万,还是20%。

这么鸡贼地玩了个文字游戏,转眼就说自己是*级返还,产品设计极致???

脑洞实在是大!

2.10年后万能账户虚假演示

很多人可能都看过这张图,学姐再一次强调5.3%的利率只是暂时的,不可能终身保持,但他们就是爱这么去演示收益:

既然要这么虚假,那就顺着这个思路推演一下,告诉大家有多荒谬。

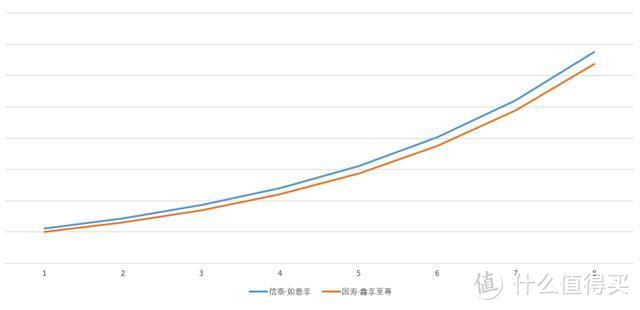

这里就对比一下信泰·如意享与鑫享至尊,虽然如意享到60岁才能返还年金,但是我们可以选择在第11个保单年度时选择减保取现,然后投入到信泰的金掌柜万能账户里,看看得出什么结论:

先看第11个保单年度,如意享的现金价值是大约是428.6万,通过减保取出其中428.4万进入万能账户。

同样是第11个保单年度,鑫享至尊只有405万的账户价值,比如意享少了23万。

假定5.3%利率一直滚动到第50个保单年度(虽然我们都知道是不可能做到的),鑫享至尊有3187万,如意享呢?3378万。

如意享高出足足191万。

但学姐可以100%肯定告诉你,这些都是假的!

透过这种耍流氓式的算法,任何年金险都可以演示出高额的收益,给你身价千万的错觉!

肯定有人会说,学姐你这个比较也不公平啊,信泰的万能账户结算利率根本没有5.3%,但人家鑫享至尊妥妥的5.3%啊。

首先,这个比较的前提是在第11个保单年度开始的,这时候我们投入的钱才全部进入万能账户进行利滚利,前面10年都只是过渡期。

根据中国人寿过往公布的的万能账户结算历史,没有任何一款产品长达10年保持了5.3%的利率。

鑫享至尊现在的5.3%,十年后说不定只剩3.5%;如意享现在的5%,十年后说不定也是3.5%。

既然大家都是假设十年后的5.3%,那就站在同一起跑线进行对比,公平公正。

而且我还没说如意享万能账户的保底利率3%,鑫享至尊保底只有2.5%呢,在投资行情不好的时候,你猜哪个更靠得住?

在鑫享至尊这个利益演示里,很喜欢用的一招就是告诉大家年年能领多少钱。

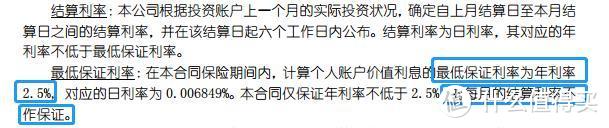

但是这一切都是建立在5.3%收益并且复利终身得到的数字,但合同怎么说的:

*国寿鑫尊宝终身寿险(万能型)(庆典版)合同条款截图

看到没有:对每月的结算利率不作保证。

连合同都白纸黑字写明了不作保证,一个个代理人跟迷幻了一样拍着胸脯打保票。

你们这么连蒙带骗的,还不就是为了消费者买单?真有本事的,跟客户每签一单就附加一份个人合同:如果未来不能达到5.3%复利的部分,由业务员个人补齐。

这才是真有种。

3.皇帝新衣——5.3%结算利率

开门红年年有,今年也不新鲜,只是蹭着70周年国庆这个大IP,口号喊得更响而已。

整个万能账户也就结算了11个月,连1年都不到,红字也说明了当期结算利率不代表未来投资收益。

哪怕就不看过去5年、10年这么大跨度的历史结算利率,就看看最近几年的开门红万能账户结算利率变化:

2018年开门红盛世尊享万能账户结算利率:

2017年开门红鑫福赢家万能账户结算利率:

2016年鑫福年年万能账户结算利率:

开门红的时候还有5%,现在只剩3.7%了

*可点击放大图片观看

2016年到2019年,4年都不到呢,就从5%掉到了3.7%,按现在五年后才返年金到万能账户,到时候你猜猜鑫享至尊还有多少结算利率?

国寿官网目前公布的27个万能账户结算利率里:

3.7%的有17个,占比63%;超过5%的只有3个,只有11%。

你是相信历史的经济规律,还是相信代理人的吹嘘?

代理人的有恃无恐

1.川气东输才保证了鑫享至尊5.3%的收益

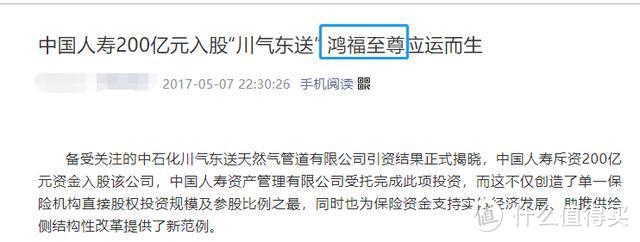

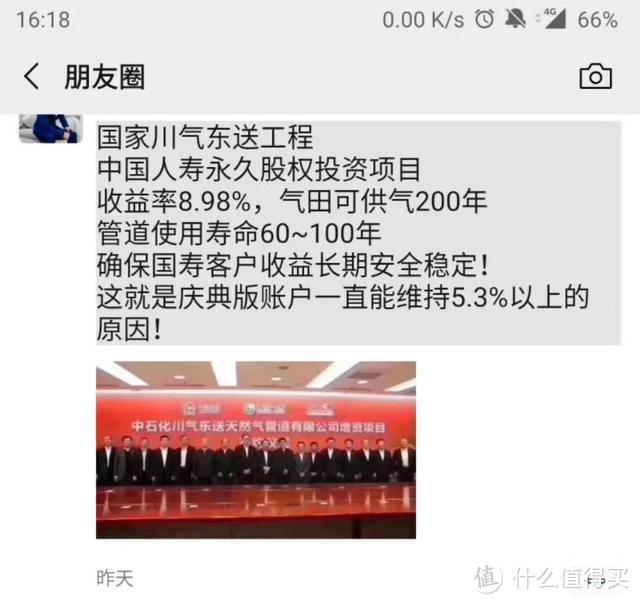

国寿在2016年入股了川气东输的项目,本来国寿就是大型国企,入股这种国家项目也不奇怪。

只是强行把集团投资行为跟某个产品挂钩起来,就实在说不过去了,而且还挂钩了不止一个…

我查了一下鑫悦一生和鸿福至尊的万能账户都是「鑫账户年金保险(万能型)卓越版/惠享版」。

卓越版最新的结算利率是5%,惠享版是3.7%,也没达到5.3%啊??

几年宣传的,现在就不作数了吗?还是到现在川气东输的项目收益转移到了鑫享至尊的万能账户上了?

别傻了,这是一个集团公司的入股行为,根本不可能单独让某个万能账户维持5.3%的高收益,这只是代理人们为了促成而采用的一些销售技巧而已。

不然你让那些买了以前国寿年金险,那17个万能账户结算利率只有3.7%的客户们怎么想?

他们不配为国献礼吗?

2.万能账户20%的领取限制

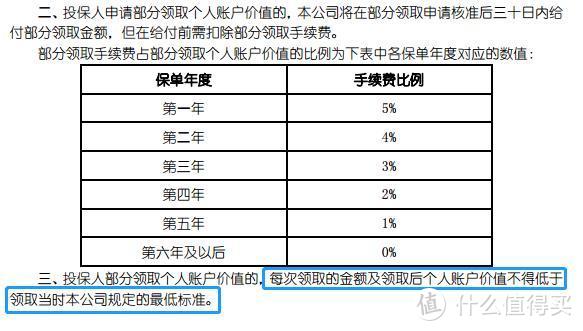

很多人提到了这一点,鑫享至尊是终身寿险账户,不是普通的万能账户,所以领取没有20%的限额。

在之前那篇文章里,学姐就说过了,合同种写明的是:

每次领取不得低于本公司规定的最低标准,这个标准是多少,学姐咨询了国寿客服还没有得到回复,但是一定不是100%可领取。

合同都没具体说多少,就宣传随时可取100%,是不是误导宣传?

3.自己看图吧,句句都是惊喜

「您的钱存进来,马上就有7.9%的收益7900元,第1-15年,每年都能给您7.9%的收益。」

「前15年合计固定收益331800元,我们实际给的是331860元,还多一些,中国人寿就是这么大气!」

「从16年开始,马上就有9%的更高收益,直到终身」。

「这个产品是中国人寿史上最大力度的回馈!」

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

青狐妖

我买房的时候,看购房合同看了俩小时,收获白眼无数。还真让我看出来问题了,销售口口声声说送我的面积竟然没算进去,估计大概率是公摊。。。

然后当场退钱,因为前面他给我所有的保证我都有录音,我是带着录音笔去看的房

校验提示文案

金穗飘香

校验提示文案

金穗飘香

校验提示文案

青狐妖

我买房的时候,看购房合同看了俩小时,收获白眼无数。还真让我看出来问题了,销售口口声声说送我的面积竟然没算进去,估计大概率是公摊。。。

然后当场退钱,因为前面他给我所有的保证我都有录音,我是带着录音笔去看的房

校验提示文案