11

32

社保交 15 年和 25 年,结果有什么区别?

2019-07-28 15:41:04

713点赞

5970收藏

596评论

有的人一毕业,在正规单位工作,23岁就开始交社保;

有的人一毕业,在小私营企业或工厂工作,公司没有强制交,自己也觉得费用太大,没有交社保,结果直到33岁才开始交社保。

那么,问题来了,少交几年后果严重吗,结果有什么区别吗?

少交10年养老保险,能不能领到养老金?

少交10年医疗保险,会有哪些损失?

先说结论,区别最大的就是医疗保险和养老保险!听我一一道来!

首先要知道:社保都包括哪些保障?

职工社保一般指五险一金,五险包括养老保险、医疗保险、失业保险、工伤保险、生育保险、一金是指住房公积金,他们主要有这些作用:

养老保险:退休后可以按月领养老金,交得越多,领得越多 ;

医疗保险:如果生病了,去医院看门诊或者住院,医保可以报销医药费;

生育保险:生小孩的各项费用补偿,比如报销产前检查、分娩费用、领取生育津贴等;

失业保险:如果因为公司破产或者被解雇等原因失业,每月可以领一笔钱作补偿;

工伤保险:因工受伤或患上职业病,可以申请工伤鉴定,获得相应补偿;

公积金:可以申请贷款买房,享受优惠利率,或用于支付房租、房屋装修等。

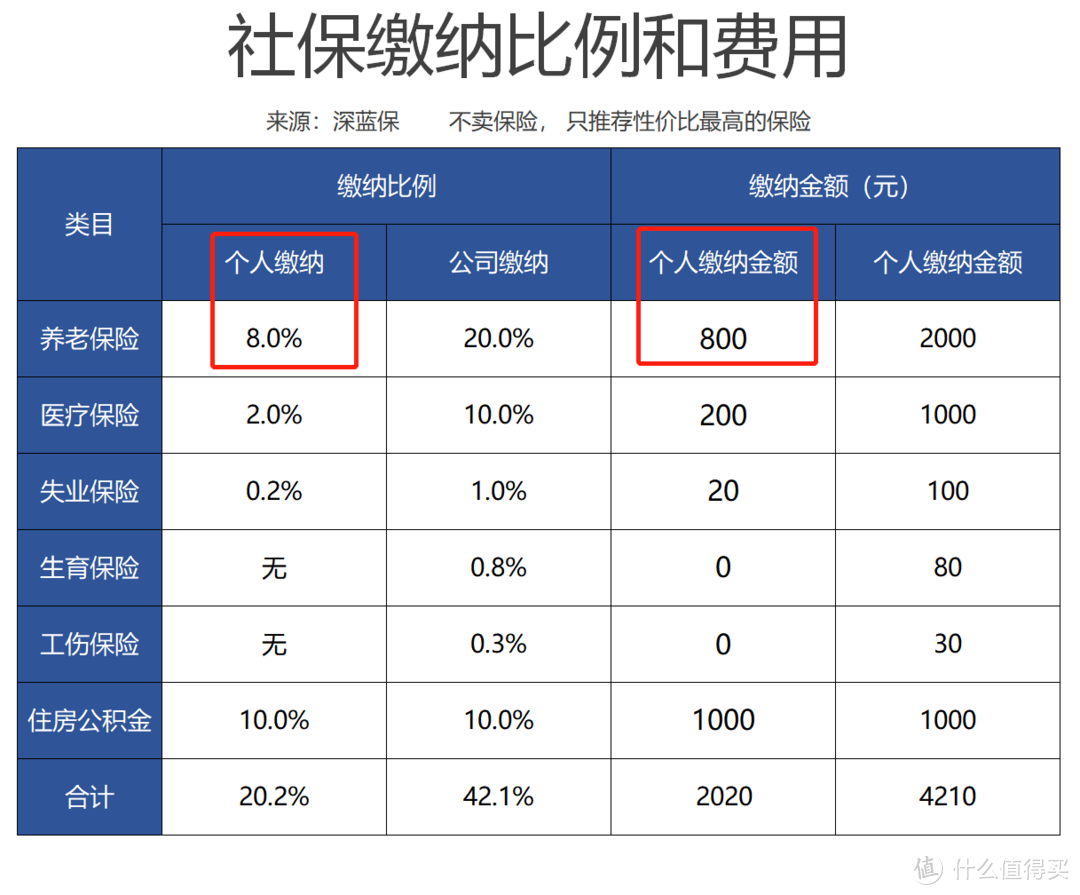

这些保障福利,除了你每个月要缴费,公司也要交,我以北京某公司、月工资税前10000做例子,缴费比例是这样的:

住房公积金比例为5%-12%,示例为10%,不同企业有一定差异,以上仅为举例 。

月工资税前一万,公司总共缴纳的社保比例是42.1%,共计4210元;

个人缴费比例是20.2%,共计2020元。

也就是说,如果税后能拿七千多工资,公司差不多要付出1.4万的成本。

所以我们也能看出来实际上五险一金缴费比例还是很高的,虽然各地存在一定差异,但是绝大部分省市缴纳比例都在员工工资总额的40%以上,现在做企业也是真的很不容易呀,有些时候还真得体谅体谅老板大人。

这时可能有人要出来发问了:我税前工资1万,但社保只交了几百啊?哪有你说的这么高。

这是因为,社保缴纳比例,不一定是按照实际工资缴的,每个城市都有自己的社保缴纳基数。

缴纳基数来自于本市上年职工月平均工资,一般来说,缴纳基数最低是上年月平工资的60%,最高是月平均工资的300%。

举个例子:

假如本市上年职工月平均工资是3000,那最低缴费基数就是3000×60%=1800元,最高缴费基数是3000×300%=9000元;

如果你的工资是1500元,那就按照最低缴纳基数1800交社保,如果你的工资是一万,那就按照最高缴纳基数9000交社保。

不过大部分公司都是按最低标准来交,比如北京某公司,员工税前工资1万,但是按最低基数3387元来交社保,一个月个人只交六百多。

所以就可能出现工资一万,社保交几百的情况。但今年社保新政后,社保费由税务局统一征收,大多公司已经按照员工实际工资缴社保。

个人觉得,缴费基数高也不一定好,因为缴费基数越高,那我们自己交得就越多,每月拿到手的钱就越少。

如果公司从来不交社保,这其实是违返劳动法的。根据《中华人民共和国劳动法》第七十二条规定:

“社会保险基金按照保险类型确定资金来源,逐步实行社会统筹。用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。

不管是私企还是国企,为员工缴纳社保都是企业的义务,大家在找工作面试时一定要问清楚,如果公司不交社保,我们也可以用法律维护自己应得的权益。

虽然员工有自愿放弃享受社保的权利,但企业不能放弃缴纳社保的义务。

接下来看下23岁交社保,和33岁交社保有什么区别:

五险之一:养老保险

养老保险累计交满十五年,退休后就可以开始按月领取养老金。从23岁就开始缴社保,比33岁开始交的,自然是养老金领得更多。

具体可以多领多少钱呢?看一下养老金的组成你就知道了:

以职工社会养老保险为例:职工养老金 = 个人账户养老金 + 基础养老金

我们分开来看个人账户养老金部分和基础养老金:

(1)个人账户养老金 =退休时个人账户总额 ÷ 计发月数

计发月数60岁为139个月、55岁为170个月、50岁为195个月。

“个人账户养老金”,就是你每月按比例交的那部分养老保险,交到退休的总额。

住房公积金比例为5%-12%,示例为10%,不同企业有一定差异,以上仅为举例 。

(2)基础养老金 =(全省上年度在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

全省上年度在岗职工月平均工资,一般在社保局、劳动部,统计局等能查到的。

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数。

本人平均缴费指你工作的这些年,公司社保缴费基数的平均数,一般在0.6至3之间,收入高缴费指数就高。

如果上年度在岗职工月平均工资3000,你当月的缴费基数是3500,3500÷3000=1.16,这个1.16就是你当月的缴费指数。

个人平均缴费指数,就是把你工作一辈子的社保缴费指数平均化得出的。

回到养老金的差异,我以小深和小蓝举例:

假设小深23岁开始交了37年社保,小蓝33岁开始交了27年;

小深小蓝历年税前工资1万,平均缴费指数为1.2,退休前一年在岗职工月平均工资是9千,到60岁退休时:

小深的养老金为:

个人账户:800×12×37÷139=2555.3元

基础账户:(9000+9000×1.2)÷ 2× 37×1%=3663元

一共领养老金:6218.3元

小蓝的养老金为:

个人账户:800×12×27÷139=1864.7元

基础账户:(9000+9000×1.2)÷ 2× 27×1%=2673元

一共领养老金:4537.7元

小深23岁时开始交社保,跟小蓝33岁时开始交,两人的养老金差额是1680.6元一月,一年相差2万多。

如果退休时,上年在岗职工平均工资越高,两人养老金差异就越大。

注:为了方便理解,上面俩人养老金算法,没考虑工资和养老金的通货膨胀,也不考虑小深小蓝奋发图强、走上人生巅峰工资翻N倍的情况。

另外,养老保险保障内容除了包含养老金福利,还包含丧葬补助金、抚恤金。

有人担心退休前不幸挂了,那交的钱不就打水漂了?

其实不管挂不挂,反正单位交的那部分跟你没什么直接关系,但养老保险个人账户的钱是稳稳在的:

如果退休前身故,家属可以领取参保人个人账户部分和抚恤金;

如果退休后身故,个人账户的钱还没领完,家属可以领取。

五险之二:医疗保险

医疗保险可以报销去医院的门诊、住院医疗费。

33岁才交社保的话,影响就是33岁之前都享受不到这项国家福利。

如果生病住院的话,职工医保的报销比例挺高的,而且有商业医疗险没法替代的优势,比如:

生病后也可以投保:即便你目前生病了,再交医保,医保也可以报销。目前国内大部分商业保险都有严格的健康要求,如果不符合要求,就算有钱想买商业保险也买不了。

绝对保证续保:哪怕已经得了癌症,只要一直交社保,就可以一直享受医保报销。很多商业医疗保险是不会保证续保的,如果生了大病,下一年买商业医疗险,可能就不符合购买要求了。

永久有效:大多地区,职工社保交满20年就能一辈子享受医疗保障。

之前深圳的白血病小朋友患者,第一次住院共29天,住院总费用44375.06元,

其中医保支付30730.83元,自付13644.23元,自付比例为30.75%(自付费用中包含2支自费药:国产“培门冬酶”共 8011.74元,该药为儿童急性淋巴细胞白血病患者一线治疗用药)。

一共住院三次,住院总费用合计为204244.31元,其中医保支付168050.98元,自付36193.33元,三次平均自付费用占总治疗费用比例为17.72%。

如果没买医保,这二十万的医疗费,对普通人来说,恐怕还是有一定压力。

五险之三:生育保险

如果不准备生孩子,那早交社保,晚交社保其实影响不大。不过对于准备生孩子的职工,还是非常实用的。

以深圳为例,生育保险包含生育医疗费、生育津贴和节育手术费。

1、生育医疗费:产前检查费

包括检查费和分娩费。如果是指定项目的产前检查,是全额报销的,顺产最多可以报销2700元,剖腹产为5200元。

2、生育津贴:产假及产假工资发放

生育津贴相当于是在休产假时,生育保险给我们发的工资,一般是由单位先行垫付,发放至员工的工资卡,单位再提交资料到社保局报销。

生育津贴能领多少,是和单位的生育险缴费基数挂钩的。

例如:小 A 月工资5000元,但单位是按深圳最低基数(2200元)缴生育保险:

单位每月保费:2200 * 0.45% = 9.9 元

如果小 A 是计划生育,顺产了一个男宝宝,那么小A的产假有 98 天,她的生育津贴有:2200 / 30 * 98 =7186 元。

除了上述规定的产假外,根据《女职工劳动保护特别规定》,还可以享受额外的哺乳假。

用人单位应当在每天的劳动时间内为哺乳期女职工安排 1 小时哺乳时间;女职工生育多胞胎 的,每多哺乳 1 个婴儿每天增加 1 小时哺乳时间。

很多宝妈都不知道有哺乳假,所以如果孩子还没有满一岁,我们可以试着向公司申请哺乳假。

如果家里宝爸上班,宝妈没有生育保险,也可以用宝爸的生育保险来报销生育医疗费,但产假津贴就没有了。

要提醒大家的是:大部分省市规定必须在所在单位缴满一年生育保险,才能享受生育保险的福利哦。

五险之四:失业保险

如果企业倒闭、或者被裁员,可以申请失业保险每月补助。失业保险缴费时间越长,能领取的时间就越长。

主动离职的,这项福利就别想了。如果失业了,可以按程序领失业保险,但是领取过程极为复杂,还会不断要求参加再就业培训...

五险之五:工伤保险

这个保险缴费时间影响也不是很大。

如果工作期间(包括上下班途中),由于意外伤害或者职业病等原因,暂时或者永久丧失劳动能力,甚至不幸死亡,都可以通过工伤保险获得补偿。

平时我们开玩笑说的“电脑眼”、“鼠标手”、“颈椎病”等,这些都不算真正的职业病。在《 职业病防治法 》中,职业病是指:

劳动者在职业活动中,因接触粉尘、放射性物质和其他有毒、有害物质等因素而引起的疾病,例如尘肺病、放射病等。

所以这个保险大多人也用不上。

六:住房公积金

公积金算是一项不错的福利,交的时间越早,累计在账户的钱就越多。

公积金个人和企业缴纳的比例是相同的,好处可以汇总如下:

增加收入:公司和个人缴纳的资金,都会存入我们的公积金账户,实际上是增加了个人收入。

专项储蓄:通过长期的缴纳,可以多一笔稳定的、长期的住房储备金,需要购买房产的时候,可以一次性提取出来。

利率低:买房的时候,使用住房公积金贷款,个人贷款利率将会比银行低很多,减少了我们房贷的利息支出。

所以能给员工缴纳12%的住房公积金的企业,一定公司不差钱,而且对员工都是满满的爱。

关于五险一金先讲到这里。如果大家还有什么不明白的问题,可以评论区留言或我,看到一定回复,也可以转给身边有需要的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

老虎不出山

校验提示文案

买非所买

校验提示文案

A9170

校验提示文案

可爱的笨笨大王

校验提示文案

值友1629516428

校验提示文案

值友4097267969

校验提示文案

由山

校验提示文案

似懂悱懂

校验提示文案

知心不换

校验提示文案

issac_t

----咋们公司是广州一相对有名的民企,还在按着公司定下的基数缴纳,并没有按照实际的工资,请问如何处理应该?

校验提示文案

抗太反v

校验提示文案

灰尘0_0

校验提示文案

堕落_天使

校验提示文案

换个名字抽奖肯定中

校验提示文案

这社会教育王老三

校验提示文案

旧默片

校验提示文案

无钱也快乐

校验提示文案

leo蘑菇

校验提示文案

难瞌一梦

校验提示文案

大叫驴

校验提示文案

难瞌一梦

校验提示文案

leo蘑菇

校验提示文案

ozzzo

校验提示文案

soulgangster

校验提示文案

柳叶眉猪鼻子

校验提示文案

值友1391721578

校验提示文案

无钱也快乐

校验提示文案

走一段心

校验提示文案

justinyg

校验提示文案

邀月桐

校验提示文案

sangd

校验提示文案

值友9606573073

校验提示文案

usmbfn

校验提示文案

旧默片

校验提示文案

这社会教育王老三

校验提示文案

小泽马里澳

校验提示文案

值友3510046400

校验提示文案

陈后主炀

校验提示文案

单眼皮水水

校验提示文案

penx

校验提示文案