312

127

白熊说保 篇二十五:平安又搞大事情!新品【小福星】到底好不好?值不值得买?

2019-09-10 15:38:19

0点赞

0收藏

0评论

平安人寿可谓是家喻户晓的保险公司,很多人对此都非常信赖,即便网上批判的声音很多,但产品一样还是大卖。

近期,平安人寿仿佛听到了群众们的需求,接纳了改进意见,做了不少的改变:

先是升级了平安福,补上了3种高发轻症,取消了长期意外险的捆绑销售。除了价格还是贵,也挑不出什么啥大毛病,至少保障补全了嘛!

7月份上架了造势许久的【大小福星】,很多大品牌的钟爱粉就来问管家了,这款产品怎么样,值不值得入手呢?

今天我们就来说说这款针对儿童出的平安【小福星】怎么样?一起来看:

一、平安【小福星】保什么?

既然要讲产品,还是老规矩,先看看【小福星】保障内容有哪些?

咋一看,怎么这么像“平安福”的产品形态?同样是1个主险+1个必选附加险+N个可选附加险。主险为寿险,必选附加险为重疾险。

而且也是寿险、重疾险共用保额,这就意味着如果你买的【小福星】重疾和身故都是50万,一旦重疾先赔了50万,身故就不赔了,且合同终止。

所以,为了维持理赔后,合同继续有效,很多平安代理人在销售的时候,会建议客户把寿险保额买的比重疾险保额更高点。

比如寿险买51万,重疾买50万。

这样即使重疾险赔出去50万,寿险还有1万的保额,合同仍然有效,可选附加险也就有效。

不过,想要去世后给家人留点钱,撑起这个家,管家建议谨慎选择这款产品,不然你得时刻担心生个大病把这笔钱赔出去……

不过,小福星可选的附加险非常的多:像轻症、疾病陪护金、长期意外险、恶性肿瘤多次赔、白血病保障、心脑血管保障等都可以选。

管家建议:如果真要买这款产品,就附加个轻症,其他都不要。因为都有性价比更高的替代方案。这点我们放在后面解释。

二、【小福星】优缺点全面剖析

相信不少朋友,在看完保障内容都没什么感觉,就像是个缩小版的【平安福】,保费上便宜一些,其他貌似没啥改善。

管家这就来扒一扒大家最关心的部分【优缺点】——有没有亮点,有没有坑?

网上有很多人都把【小福星】贬得一文不值,真的这么不好吗?管家先带大家找找亮点:

1、【小福星】亮点所在

①品牌大、服务好

这一点是不容置疑的,【平安】这个品牌可谓是家喻户晓的。而且我们说过这类产品价格高主要原因是品牌溢价,多出来的钱都是为服务买的单。

服务,相信很多出过平安车险的朋友都深有感触:没有最快,只有更快。这个品牌的服务是好的,但对接购买保险时接触的代理人服务及素质就要自己判断了。

②重疾赔付后,轻症还能赔。

这一点也算是【小福星】的创新了,目前市面上大部分重疾险在重疾理赔过后,保险合同就终止了。

但【小福星】的重疾赔付后轻症仍然有效。原因就在于我们说得主险是寿险,轻症只是附加险,只要寿险没有赔付,附加险就继续有效。

所以购买时,记得把寿险额度买的比重疾高些。

对比市面上的产品,管家实在找不出第三个亮点了(捂脸ing),接着就来说说它的保障缺陷:

2、【小福星】保障缺陷

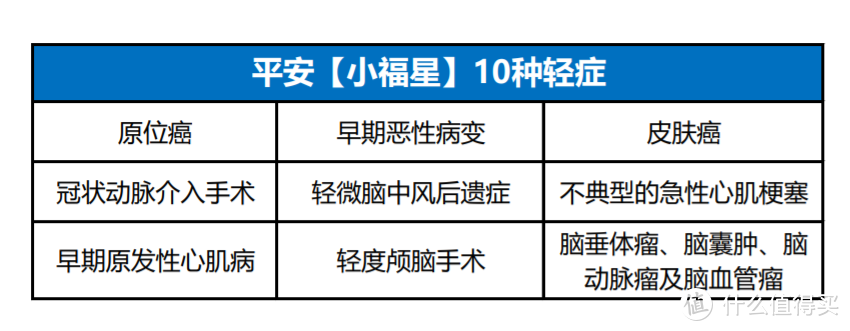

①轻症种类少,保额低,还得额外加钱

之前【平安福】就一直被吐槽“缺少频发的轻症疾病种类”,后来终于改善,加入了轻微脑中风,心脏支架等高发轻症,勉强算是维持了行业标准。

但是这款【小福星】的轻症只有10种,缺少慢性肾功能衰竭,视力严重受损,轻度烧伤等高发轻症保障,而且赔付比例只有20%,这就有点鸡肋了!

②癌症二次赔付——坑

【小福星】附加的少儿恶性肿瘤二次赔付必须是初次确诊为癌症,如果不是癌症,而是其他重疾则此合同不生效,且间隔期为5年。

而市面上比较好的附加癌症二次赔付的产品间隔期都是3年,这好不好就关系到医学界统计得出的癌症5年存活率的问题。

据数据统计,癌症患者在3年内发生转移和复发的几率约占80%,而5年内转移和复发几率仅占10%。所以,各种癌症只要五年内不复发。再复发的机会就很少。

因此,小福星的癌症二次赔付算是诚意不足的。

③保费贵

这一点,等下看完同类产品的对比图就知道了。虽然和少儿平安福对比之下,便宜一点;但和市场热销少儿重疾险对比,发现自己还是为品牌买单。

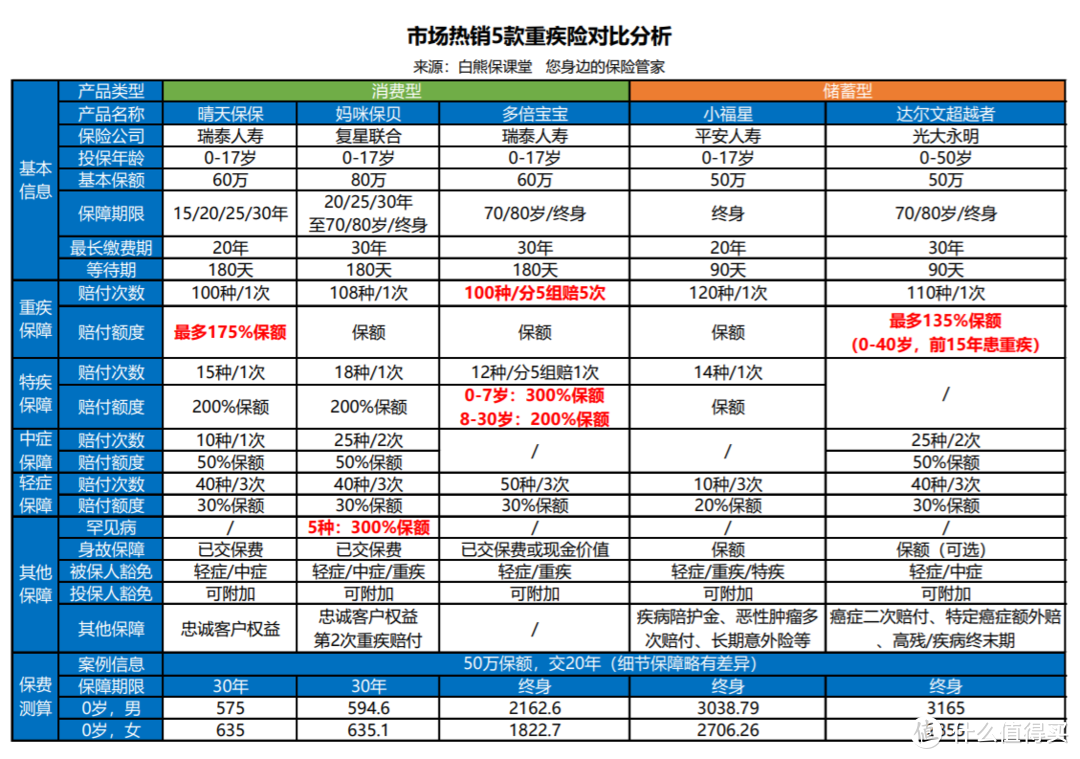

三、同类产品PK,哪个更划算?

又到了【货比货】环节,很多朋友看到这里,原本坚定的心就开始疯狂摇摆,看看这次【小福星】还能不能留住你们?

第一眼看去,在价格上,【小福星】就优势不足了:每年保费比【妈咪保贝】贵了4000左右,比【多倍宝宝】贵了3000多。

即使把【妈咪保贝】和【多倍宝宝】都买上,做到100万的保额,总保费也比单独买一份50万的【小福星】要便宜。

细细看来,保障上也不如【妈咪保贝】、【多倍宝宝】等产品全面。

1、妈咪保贝vs 小福星

王牌产品【妈咪保贝】不仅有中症保障,还多了罕见病保障。确诊罕见病能赔3倍保额,意味着买的是50万,赔的时候翻3倍为150万。

轻症上,单单数量就多了30种,更别说赔付的是30%的保额。特疾保障上,病种多了4种,还都是少儿高发重疾,一经确诊,直接赔2倍保额。

【妈咪保贝】、【多倍宝宝】的特定重疾都是常见少儿高发重疾,【小福星】就……缺斤短两,而且必须是首次重疾为特疾,才能赔2次,拿到2倍保额;如果首次重疾不是特疾,那只能赔1次。

2、多倍宝宝 vs 小福星

除了病种上的优势之外,这款产品相较【小福星】,亮点也十分突出:

重疾最多能赔5次;特疾最高能赔3倍保额,买50万,就是150万;轻症保的更多,赔的也更高,多了10%的保额。

同样是终身保障,【小福星】可比【多倍宝宝】贵了快1000块。原因就在于我们刚刚说的身故责任和品牌溢价!

但是管家说过,寿险是给有家庭责任的人购买的,即家里赚钱的那位。小朋友压根不承担赚钱养家的责任,为什么要买寿险呢?尤其是终身寿险。

真正想要做好保障,不如省下预算,把重疾保额买高一点,专注于疾病的保障。

四、管家总结

说了这么多,不如直接看总结:

相比【少儿平安福】或者其他大品牌的少儿重疾险产品,【小福星】的主要优势就在于它的价格。

但对比市面上热销的少儿重疾险产品,会发现除了重疾赔了后,轻症还能继续赔略有优势外,其他无论是价格上,还是保障上,都堪称被吊打。

而我们给孩子买重疾险就是为了出事后有钱治病。如果为了一个大品牌去降低自身保障额度,这事万万不能做。

所以,如果预算不足的朋友,管家建议选择保额的优先级要放在选择品牌的前面。如果大人的保障配置齐全后,还能拿出6千块给宝宝买重疾险,那管家只能说你有钱,你随意。

(再啰嗦下,家庭投保正确顺序:先大人,后小孩)

如果预算有限,选择【妈咪保贝】、【多倍宝宝】、【晴天保保】会是更好。

如果你想买保险,但又不懂得怎么入手。可以在订阅号【白熊保课堂】点击【方案定制】。9.9元的1V1定制方案,我会告诉你:该买什么产品,多少额度,能保什么不能保什么,节省50%的保费。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<