7

6

预定利率到底是个啥?

2019-09-23 19:08:24

3点赞

13收藏

2评论

艾米姐写的“预定利率4.025%年金险停售,要不要买一份”中提到了预定利率的概念。

有小伙伴问起这个。

今天干脆就来聊聊这个。

一、什么是预定利率?

说到预定利率,要先从寿险产品的定价谈起。

我们知道任何商业产品的定价都要考虑自身的成本和利润。

保险产品也是一样。

精算师在定价时首先要考虑到这款产品存在哪些成本、费用和收益,之后再加上一定的利润作为该产品的价格。

那么对于一款寿险产品保险公司存在哪些成本、费用和收益呢?

一是赔付的成本。

即一旦出险,需要赔付的金额。

但当然不是每一个购买这份保单的人都会发生事故,而是存在一定的概率,精算师在这款产品定价时会假设这个概率,即预定死亡率。

预定死亡率跟保险公司给出的生命表有关,保监会也公布了《中国人身保险业经验生命表(2010-2013)》,保险公司也都可以参考。

二是保险公司关于此产品各方面的成本和费用。

包括公司各类经营费用如保单管理费用、渠道端或中介方佣金等,即预定费用率。

三就是预定利率。

我们知道,保单是先收保费而后发生赔付的(当然如果没有出损,不会发生赔付),那么保费收取和支付赔款之间就会产生时间差。

而时间对于资金来说是个好东西,可以产生价值。

这就像你把钱存在银行,会产生利息一样,这个利息就是资金的时间价值。

保险公司也是一样,保险公司先收取的保费也可以产生时间价值。

保险公司可以拿着这些收到的保费去投资,从而产生投资收益。

那么到底投资收益是多少呢?

精算师在确定价格的时候就要预估一个收益率,这就是预定利率。

所以,预定利率也可以理解为:保险公司支付给投保人所缴纳保费的利息利率。

二、预定利率对保险产品有什么影响?

有些小伙伴说:

我把合同条款都翻了个底朝天都没有找到“预定利率”?

我买的保险缴费这么多年了,也没有看到保险公司给我个回报或利息?

实际上预定利率是不会直接写在保单上的,而是体现在保费中。

预定利率是会影响保费的。

到底如何影响呢?

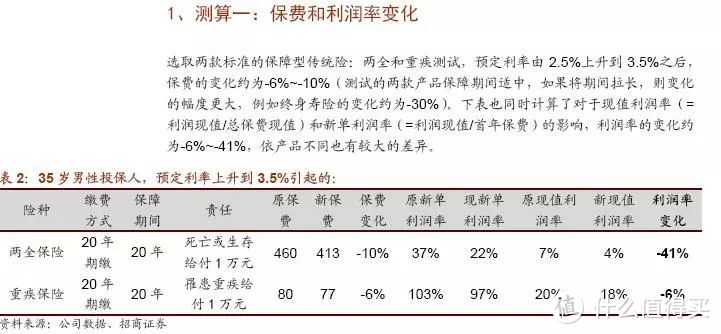

艾米姐找到了某券商的分析如下:

对于两全保险而言,预定利率由2.5%提高到3.5%,保费大概下降10%,保险公司利润下降41%。

而对于重疾保险而言,预定利率由2.5%提高到3.5%,保费大概下降6%,保险公司利润下降6%。

可见,在其它因素不变的情况下,预定利率的变化会对保费产生影响。

预定利率上升保费下降,预定利率下降保费上升。

但对于不同的产品,预定利率的变化对保费变化的影响程度不同。

一般而言,预定利率主要对长期人身保险的定价影响比较大。

因为某个产品的预定利率一旦确定以后,就不能够再有所变动。

三、保险公司如何设置预定利率

既然预定利率是精算师定价时的一种假设,那么假设的依据是什么呢?

保险公司是不是可以自行随意设置呢?

事情远没有那么简单。

保监会对于预定利率是有相关的监管要求的,并且会根据市场的情况进行调整。

1.1999年之前,保险公司可以自由设置各自产品的预定利率

1999年,保监会对保险产品的预定利率是不监管的,保险公司可以自由设置。

那个时候我国也处于高利率时代,在1993至1996年期间,三年定期存款利率高达12%。而那个时候国内寿险公司所经营的产品大多与央行基准利率挂钩。

因此,保险公司在1999年之前的产品预定利率也处于较高的水平(7%-9%)。

当时买了这些保险的人,现在来看是赚大了。

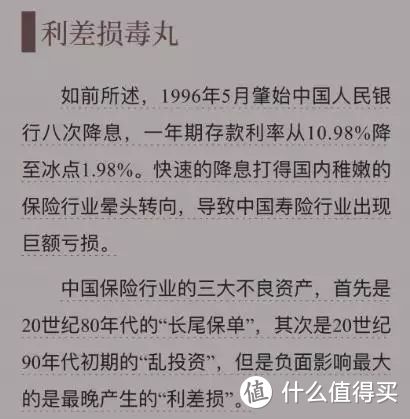

而从1996年开始,我国的存款基准利率一降再降,到1999年6月降到了2.5%。

大家知道,保险公司销售的都是长期保单,客户在投保时就锁定了保费价格,但保险公司收取的保费资金的投资收益却是随着市场的利率水平发生波动的。

所以一旦存款基准利率大幅下降,就相当于保险公司已承诺给客户多年期的预定利率收益,自己却无法从市场上得不到同等的投资收益。

如此,就会产生利差损。

例如,某保险公司1993年销售的某款产品的预定利率为8.8%,保险期限10年。

到1999年的时候,由于还在保单期间内,这款产品当年对应的预定利率还是8.8%,但此时市场的存款基准利率只有2.5%。

保险公司可以获取的投资收益率可能就远低于预定利率,就会发生亏损。

这种保险资金投资运用收益率低于有效保险合同的平均预定利率而造成的亏损,就是利差损。

这段时期,利差损导致保险行业出现了巨大的亏损,在回顾保险业发展30年的著作《迷失的盛宴》中,作者将此称为“利差损毒丸”。

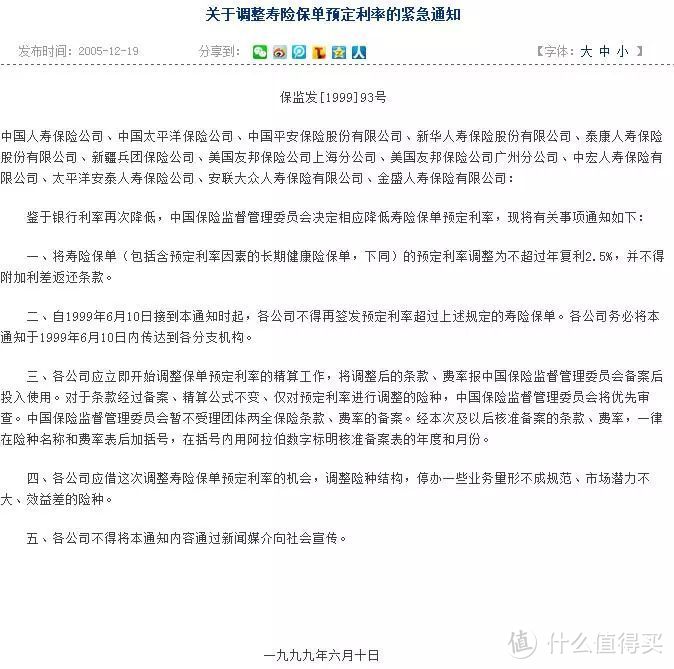

2.1999-2013年,保监会限定人身险产品的预定利率不得超过年复利2.5%

于是,1999年6月,保监会紧急发布通知,将寿险保单(包括含预定利率因素的长期健康险保单)的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款。

此后,预定利率进入长期的监管时间,一直到2013年,人身险产品的预定利率一直被限定不得超过年复利2.5%。

而在2007年,央行连续六次加息,三年期定存利率重回5%以上,远高于保监会规定的预定利率2.5%。

这就造成了保险公司的产品预定利率远低于一年期银行定期存款,更比理财产品收益率低得多,影响了这些产品的市场竞争力。

3.2013年,保监会适当放松了对预定利率的监管

于是,行业内呼吁预定利率的改革,保监会在做了多次尝试后,正式在2013年8月发布了《中国保监会关于普通型人身保险费率政策改革有关事项的通知》,规定:

“普通型人身保险预定利率由保险公司按照审慎原则自行决定。分红型人身保险的预定利率、万能型人身保险的最低保证利率不得高于2.5%。”

看起来好像是放开了不少。

但同时,保监会却限制了法定评估利率,规定:

2013年8月5日及以后签发的普通型人身保险保单法定评估利率为3.5%。

2013年8月5日及以后签发的普通型养老年金或保险期间为10年及以上的其它普通型年金保单,保险公司采用的法定责任准备金评估利率可适当上浮,上限为法定评估利率的1.15倍和预定利率的小者。

按此规定,普通型养老年金可以在3.5%的基础上上浮15%,即最高为4.025%。

之后,对于万能险和分红险保监会又发布了一些规定:

2015年2月发布了《中国保监会关于推进分红型人身保险费率政策改革有关事项的通知》,规定“万能型人身保险的最低保证利率由保险公司按照审慎原则自行决定”“万能型人身保险的评估利率上限为年复利3.5%”。

2015年9月,发布《中国保监会关于万能型人身保险费率政策改革有关事项的通知》,规定“对于开发的分红型人身保险产品预定利率不高于3.5%的,报送中国保监会备案;预定利率高于3.5%的,报送中国保监会审批。”

2017年4月,发布76号文(《中国保监会关于进一步完善人身保险精算制度有关事项的通知》,规定“万能保险责任准备金的评估预期年化利率上限调整为年复利的3%。”

也就说,万能险和分红险的预定利率也都有一些限制。

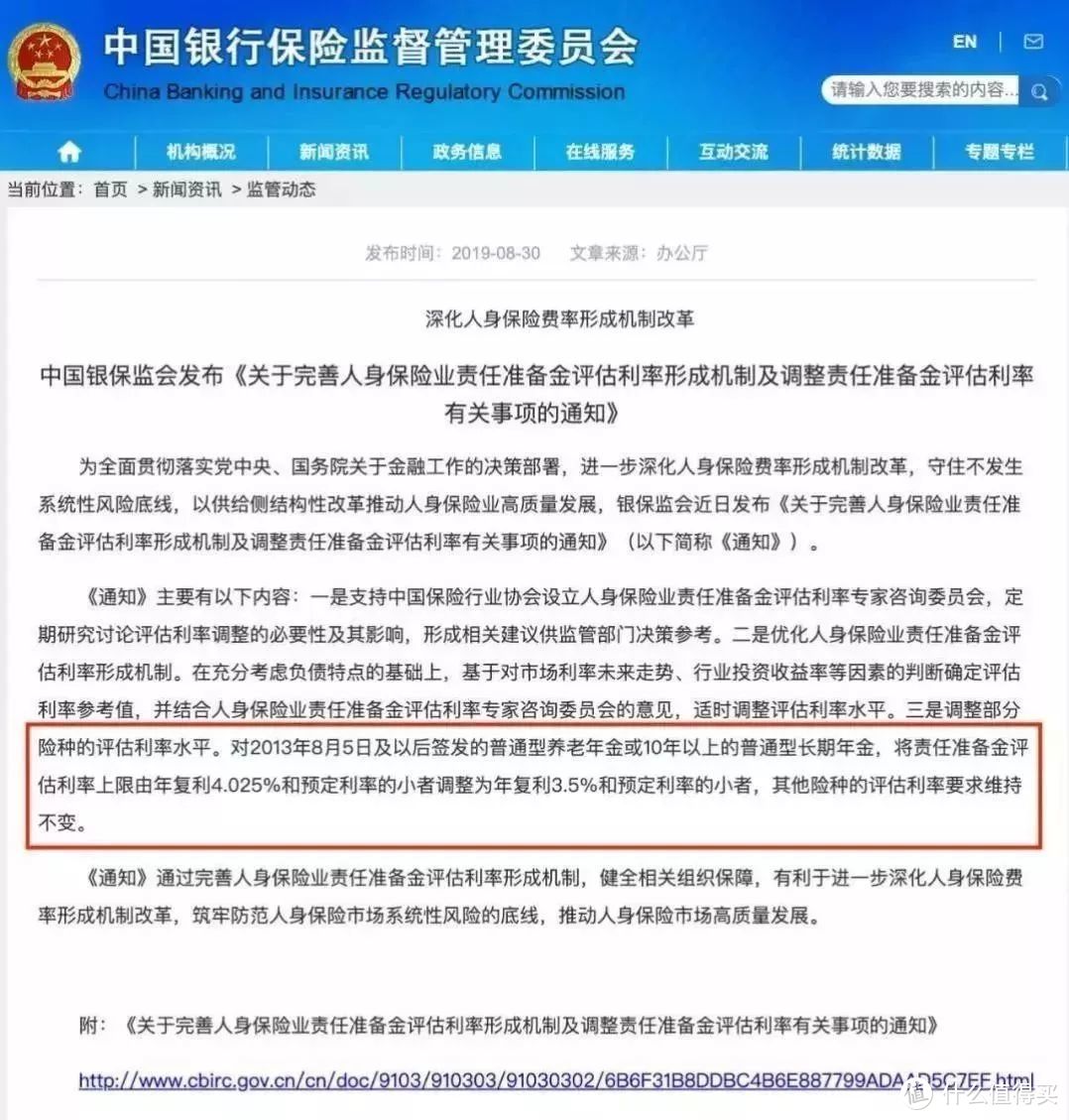

4.不过,现在事情又变了。

今年8月30日,中国银保监会于官网发布《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》:

其中最重要的一条就是:

对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,其他险种的评估利率要求维持不变。

如此以来,以后预定利率4.025%年金险怕是要绝迹了。

所以,对于预定利率,保监会是有要求的,而且要求也是随着市场环境不断变化的,不是保险公司可以完全自主决定的。

四、最后的话

艾米姐是奉承“买保险是为了买保障的”理念的。

所以艾米姐觉得大家在选择时,主要是产品的保障内容以及保费价格是否能符合自己的预期和预算,不要特别去在意预定利率。

何况预定利率也体现在保费价格中了,一般的消费者也没有能力去计算一款产品的预定利率。

今天这篇写得有点硬核了,大家就当一个概念了解一下咯。

欢迎关注艾米保,如果觉得我们的文章有用,请多多转发啦:)

bjs123456

校验提示文案

野生大大值

校验提示文案

野生大大值

校验提示文案

bjs123456

校验提示文案