29

65

现在买的保险,几十年后就不值钱了吧?

2019-09-24 16:46:51

0点赞

2收藏

0评论

你的保单

应对通胀,早有准备

▎保单定价时,已经考虑了通胀

保险公司给保单的定价,考虑了「缩水」这个问题。

这就涉及到「预定利率」。

预定利率

是指保险公司在给长期人身险定保费时,预测投资收益率后所采用的假定利率。

说人话↓

其实就是保险公司提前「征用」了我们的保费,为此补偿给我们的「回报率」。

从合同生效那一刻,我们就开始交保费,但风险出现可能要等很久,几十万或一百万保额也许多年以后才能拿到。

那么风险到来之前的几年,这些保费就会产生「机会成本」:如果没买保险,而是投资,可能会有更多收益。

因此,保险公司会根据一定的利率,给用户回报,便于和客户达成「合作」。

这个利率就是预定利率。

大多数保险公司的预定利率是3.5%,用这个利率,可以看到未来的钱放到现在,大概是多少钱。

倒推一下,看看30年后的50万保额,值多少。

即将到达粗略的数学运算现场?

假设年初投保,那么:

投保那一刻,时间t=0,第二个年度t=1,第三年t=2……

以此类推,计算这50万保额,在不同保单年度的价值。

投保第1年,相当于现在的50万

投保第2年,保额50万,相当于现在的50/(1+0.035)=48.3万

投保第3年,保额50万,相当于现在的50/(1+0.035)²=46.7万

……

投保第20年,保额50万,相当于现在的50/(1+0.035)^19=26万

……

投保的第30年,保额50万,相当于现在的50/(1+0.035)^29=18.4万

也就是说,我们为30年后的50万保额,所交的保费,实际是按照18.4万的当前价值计算的。

▎保额缩水,保费也一样在缩水

现在的100元和30年后的100元,价值肯定不一样。

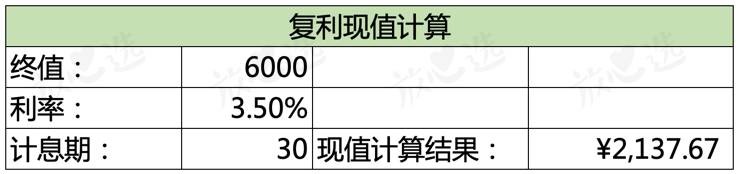

假设保额50万,缴费30年,每年保费6000元。

那么第30年的保费,其实相当于现在的2137元。

是不是心理平衡了一些……

这也是我一直建议大家,保费期限选最长的原因。

时间越长,缴费期数越多,平摊在每个月的保费越少,未来通胀,货币贬值省的钱越多。

如果再附加了保费豁免功能,中途出险,以后的保费也都不用交了。

算下来,其实没亏。

既然有通胀,买保险还有意义吗?

无法确定风险何时来

别因小失大

买保险,是为了抵抗风险,而不是抵抗通胀。

成功抵抗通胀,相当于有了稳赚不赔的收益,这是投资的目的,与保险无关。

保险的作用是转移风险,且在几十年甚至一生中,随时随地给予承担。

就像一场赌注,因为谁都不知道,意外哪天到来。

可能是买了保险没多久,如果这样,那也不会受到后期通货膨胀的影响。

也可能几十年之后,到时直接解决医疗费用,不至于掏空家中积蓄,因病致贫。

幸运的话,还可能永远都用不到。

当然,如果能确定自己一辈子不患病,或者有足够的积蓄应对,那保险确实没必要买了……

顾虑通胀,不买保险,万一当下患病,可能会把自己和家庭逼上绝境。

保险配置本来就无法一步到位,真担心以后保额不够用,应该是在有余力时补充保障,做高保额,而不是舍弃。

未来的通胀

没想象的那么严重

这是我国近20年的通货膨胀率?

可以看到,从2012年开始,我国的通胀率基本维持在2%-3%左右,经济形势趋于稳定。

也就是说,出现在市场上的人民币数量越来越稳定了。

通货膨胀本质上是由商品的供求关系决定的。

需求大,生产的商品要增加,用来流通的货币也必然增多,钱才会相对贬值。

不难发现,消费能力强的大多是年轻人。

但社会老龄化越来越严重、生育率不断下降,未来30年,能为市场提供购买力的人逐渐变少。

流通货币的需求量增速放缓,显然通胀率一时半会儿也涨不上去。

抵抗风险

保险可能还是最优解

买不买保险,通胀都存在,这是世界性难题。

应该如何应对以后说来就来的风险呢?两种方式,供大家参考:

▎存钱应急

这是多数中国家庭的做法,比如存20万,作为应急钱。

存银行活期,年利率0.35%,年收益700块。

在大病面前,这笔钱可能弱不禁风。

同时,存款也在面临贬值,30年后的20万,大概相当于现在8.2万元(按3%的通胀率计算)。

▎购买保险+理财

如果每个月能拿出几千块,配齐基础保障,起码撬动400万的保额(意外险50万、重疾险50万、百万医疗险200万、寿险100万)。

家里应急的20万块钱,直接拿去理财,按5%的利率计算,年收益也能达到10000元。

以后再拿理财的收益更新保障,绰绰有余。