8

16

重疾险,坑多而死贵!告诉你挑选重疾险的8个关键点

2020-02-13 20:09:17

4点赞

60收藏

14评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

很多人都是,目睹了身边的亲人、朋友生了场大病,卖房卖车筹钱治病的惨状,才想起要买份重疾险保命守财。

虽说现在可以在网上买保险,但大部分人还是只知道线下平安、太平洋、中国人寿这些知名度高的重疾险产品。

这些重疾险产品,保费动不动就要上万,30年缴费就要交三十多万,太贵了不说,而且保险条款晦涩难懂,很多人都担心有坑,将来不能赔怎么办?

重疾险,类型很多,选不好容易掉坑,而且白白花钱!

今天哆啦就告诉大家,如何避开重疾险的坑,买到又便宜、保障又好的重疾险!

今天分享4个话题:

1. 重疾险有哪些坑?

2. 重疾险越贵越好吗?

3. 重疾险怎么选不掉坑?

4. 坑少还便宜的重疾险推荐

N1

重疾险有哪些坑?

1、重疾险,确诊就能赔?

错,不是所有疾病都能拿到确诊报告后,就能立马赔付几十万保险金。

重疾险,赔什么病,什么情况下赔,都白纸黑字地写在合同里。

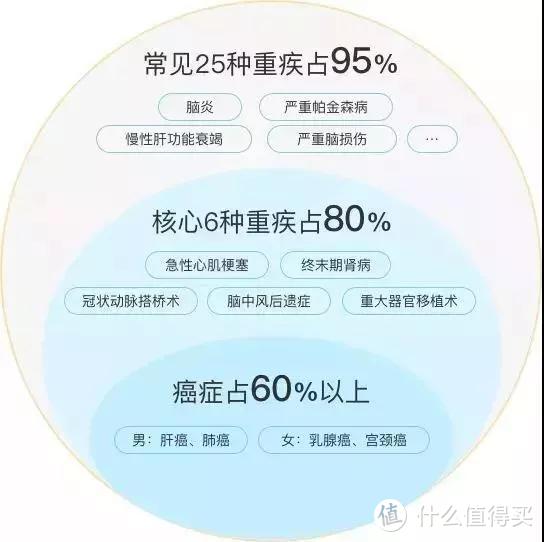

以这25种理赔率达95%以上的重大疾病为例,重疾险一般分以下4种情况理赔:

3种重疾,确诊了就赔,如癌症;

5种重疾,做了手术才赔,如肾移植,做了移植手术才可理赔

16种疾病,病情需发展到某种状态才能赔,如瘫痪,需确诊180天后,肢体机能永久完全丧失才可赔付

肾病发展到终末期,且至少90天规律性的渗透析后才达到理赔条件

常常有人说保险骗人,买了根本赔不了!要么是因为疾病没达到合同约定的赔付条件,保险公司拒赔;

要么是买保险时没弄清楚保障什么,稀里糊涂买了,比如买了意外险,以为包含医疗责任,结果理赔时才发现只保障身故、残疾责任。

2、保障的疾病数量越多越好?

重疾险,保障的疾病数量不是越多越好,关注点应在于是否包含高发疾病。

每一款重疾险,均包含银保监会规定必保的25种重大疾病(理赔率达95%以上)。所以实质上,每款重疾险大病保障都一样。

25种重疾以外的疾病,发病概率很小,只是锦上添花罢了。

3、赔付次数越多越好?

不是赔的次数越多越好, 而且,重疾险赔的次数越多,保费越贵。

一是人的一生患2次以上重疾的概率并不高,二是患过2次重疾,身体也达到极限了,重疾险能赔的次数再多、比例再高,也用不上。

所以,买重疾险,重点关注重疾、中症、轻症第1、2次的赔付比例是否足够高、是否分组、是否有间隔期等关键因素就够了。

4、一张保单保所有?

很多人都喜欢大而全的保险,重疾能赔钱、小病住院/门诊也能报、还能理财分红,一张保单保所有,保费上万,而真要用上时才发现赔的钱很少!

买保险,最好分开买,保障更纯粹,保额更高,保费也便宜:

普通住院报销,买住院医疗险、百万医疗险

怕大病没钱治、弥补收入损失、保障后续康复费用,买重疾险

害怕不幸身故或全残,债务无人偿还、家人无法维持生活开支,买寿险

担心遭遇意外风险,买意外险

5、小公司容易倒闭,理赔难?

很多人都这么认为:没听过名字的保险公司,都是小公司,小公司容易倒闭,担心不能理赔!而大公司服务好,理赔放心。

但其实,保险是一份合同,怎么赔、赔多少只与合同有关,跟保险公司大小没关系。即使出现保险公司倒闭的极端情况,也会有另一家保险公司接管我们的保单,保障仍然有效,不影响理赔。

6、给孩子买了含寿险责任的重疾险

大家熟知的少儿平安福、少儿国寿福、小福星,实质上主险是寿险,附加险为重疾险,而孩子并不需要承担家庭责任,并不需要死了就赔钱的寿险责任。

买了真是白白花钱,给孩子买重疾险,只买纯保障疾病的消费型重疾险就可以了,最便宜的一年只要几百块钱。

N2

重疾险越贵越好吗?

重疾险,不同于普通商品,不是越贵越好,越贵越有保证。

买重疾险,最坑的就是每年交了很多钱,却买到保障不全面、赔付还很低的重疾险。

很多老人买保险,容易掉坑,哆啦曾经有个客户,买了国寿的重疾险,每年交9000多元的保费,总共交5年,总保费大概4.5万,而重疾险保额却只有5万!

还不如不买,留这4.5万在手里,可以自由支配,而买了重疾险,只有合同约定的大病才能赔,灵活度不高,而且就赔5万元,有啥用?

上表中的重疾险,都是平安、太平洋、中国人寿等大品牌保险公司主打的重疾险产品。共性都是:

高发轻症疾病保障不全

只保障重疾和轻症,中症责任缺失

轻症赔付比例低,仅20%

价格很贵,动辄八九千、上万

目前主流的重疾险,不仅保障重疾、中症、轻症,而且赔付比例很高,轻症赔30%保额起步,中症赔50%起步,价格却不到这些大品牌公司的一半,保障还更全面!

我们买重疾险,目的是想要花最少的钱,买到最好的保障,将来可以赔的钱越多越好,若一味追求大公司品牌,就很容易掉进这些“垃圾重疾险”的圈套——花钱多,赔得少!

N3

挑选重疾险的8个关键点

买重疾险,不掉坑,就要先搞懂下面这8个关键点,才能买到适合自己的重疾险产品!

1、消费型还是返还型?

预算少,选择单次赔付的消费型重疾险;

预算多,选择多次赔付的返还型重疾险。

两种类型的重疾险各有优劣势,重疾赔1次、不含身故责任,价格就便宜,能起码解决大病有钱治,起到基础风险保障作用。

但是人一辈子也有可能罹患2次重疾,多次赔重疾险就是应对这一风险的,保障全面,但比较贵。

2、保额选多少?

30万打底,50万凑合,100万合适。重疾险第一关键是保额要足够!重疾治疗费平均30w-50w,除考虑治疗费外,还应该考虑后续的康复疗养费用、收入损失等。

3、保定期or保终身?

首选保终身,年纪越大,得重疾概率越高。预算不足,应选择保障至70岁,并做高保额,尽可能降低风险。

4、轻症、中症选不选?

要选。轻症、中症保障已普遍是重疾险的标配。

轻、中症是重疾的早期,既降低了重疾险的理赔门槛,被保人发生轻症/中症还可豁免保费,加大保险杠杆,减轻保费压力。

此外,保障疾病应尽可能多的包含高发轻症、中症。

5、身故保障选不选?

想返本,预算充足的,可以选身故保障,重疾未理赔,身故可以获赔一笔保险金,可以作为遗产留给家人。

只想纯保障疾病,预算不多的重疾险,可以不选身故返还责任。

6、恶性肿瘤多次赔有必要买吗?

有最好,所有重疾险理赔中,癌症占60%以上,二次理赔率相对更高,有家族癌症史的最好要选上恶性肿瘤多次赔的重疾险保障。

目前癌症多次赔间隔期最短是3年,5年的就太长不切实际。

7、投保人豁免,选不选?

可以选,适合夫妻互保、父母给孩子投保。指投保人罹患重症/中症/轻症/身故/全残,可以豁免被保人后续未交保费,保障依然有效。

被保人豁免,一般重疾险都是自带的。

8、缴费期限,怎么选?

越长越好,可以充分利用杠杆作用,不仅保费低,还有机会豁免,减少重疾险保费支出。

N4

坑少还便宜的重疾险推荐

怎样的重疾险才称得上“坑少”?

保障全面,重疾、中症、轻症均有保障,赔付比例高

重疾赔多次的重疾险,重疾分组要合理且均匀,恶性肿瘤最好单独分组

包含十一种高发轻症

价格便宜,性价比高

N5

重疾险总结

买重疾险,要多方对比,不要仅局限于大品牌重疾险,一不小心就会掉进“坑多死贵”的陷阱里,白白花钱!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

值友6942313718

校验提示文案

je-deviens-moi

校验提示文案

兔兔1204

校验提示文案

zhkl1999

校验提示文案

甜番茄

校验提示文案

甜番茄

校验提示文案

je-deviens-moi

校验提示文案

兔兔1204

校验提示文案

zhkl1999

校验提示文案

值友6942313718

校验提示文案