44

77

生病去朋友圈求捐款?还是买份百万医疗险吧

2019-10-22 18:58:28

0点赞

1收藏

0评论

上周日,关哥写了一篇:《我最害怕的事,今天发生了》收到了大家很多留言。一场大病就能毁掉一个家庭,这是谁也不愿意看到的.

朋友圈每多一个人买百万医疗险,就会少一个水滴筹。

有时候,我真希望时光能倒流,让每个正在众筹的人都能给自己买份百万医疗险。

可现实没有如果,错过了就是错过了。

那些还没买的朋友抓紧时间,今天给大家评测5款。

一、5款线上百万医疗险评测

最常见的是这5款:

尊享e生2019

e生保(保证续保版)

定心丸

好医保长期医疗

微医保长期医疗

从主体保障来说,这几款产品都差不多,细节上的差异比较多,下面给大家一一分析下:

1、尊享e生2019

尊享e生2019整体保障扎实,价格也不贵,最大的优势在于增值服务,除了常见的绿色通道、医疗垫付,还有比较稀缺的特需医疗、赴日医疗,加几十块钱就能保上。

尊享e生没有保证续保期限,条款中规定:,

众安产品升级迭代较快,从这个角度讲,续保的风险相对大一些

2、e生保(保证续保版)

它的优势有3条:

癌症豁免后期保费;

职业限制少,除部分高危职业外,其他人都能投保;

癌症二次诊疗,这个服务也很实用。疾病诊断是很主观的事情,十分依靠大夫的经验,尤其是重大疾病,二次诊疗能更全面的了解病情,说不定就有更好的救助方案。

它有个服务空白,没有通常意义上的医疗垫付,必须先自己出钱,再找保险公司报销。 如果是现金流特别紧张的家庭,就请选其他有垫付功能的百万医疗险。

但实际上,医疗报销很多时候都是分阶段的,住院也不太可能让你一次性交几十万。

而且现在平安也开始试验预赔付服务,希望它尽快把这个服务空白补上。

3、定心丸

定心丸优势也不少,5年共享1万免赔额、涵盖医院范围广(不限公立)都可圈可点。

最大的优势还是续保,它是5年合同,是真正意义上的长期险,适用两年不可抗辩,这一点和e生保、好医保的保证续保有本质区别。

定心丸的不足之处也有3个:

可投保年龄短,最高只到49岁;

价格偏贵,它是这几款产品中价格最高的;

没有智能核保,不符合健康告知就无法购买了。关哥也一直在推动这件事,过段时间应该就会加上。

4、好医保长期医疗

好医保的突出优势有两点: 价格便宜,它是这5款产品中价格最低的;

健康告知宽松,之前只有3条,虽然最近收紧核保,但依然相当宽松

除此之外,好医保的基础保障也不错,6年保证续保、6年共享1万免赔额、职业限制宽松,产品整体性价比是很高的。

5、微医保长期医疗

微医保长期医疗也是长期合同,而且还是6年,比定心丸还要多1年,价格也比定心丸还便宜、职业限制宽松,也是相当不错的产品。

两点小的区别:

1、定心丸免赔额是5年共享1万,微医保是每年单独计算;

2、定心丸不要求公立医院,微医保必须是公立医院。

这样来看,定心丸贵一点还是合理的。

二、百万医疗险常见问题

1、60岁以上,还能买百万医疗险吗?

可以考虑尊享e生(爸妈版),61-65岁老人仍然可以投保,整体保证与尊享e生相似,只不过免赔额提升到了2万。

2、健康问题买不了百万医疗险怎么办?

方案有两个:

1)找健康告知更宽松的医疗险

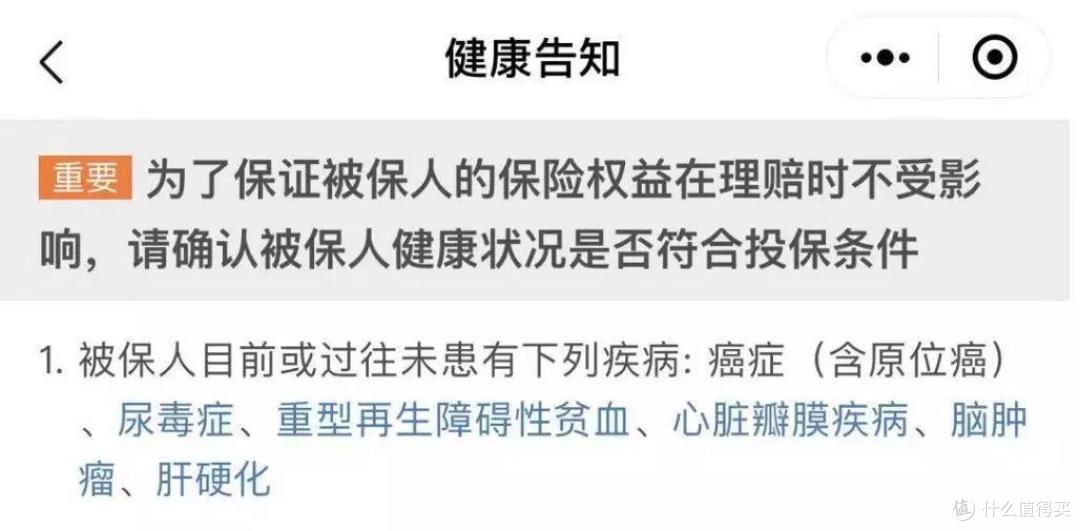

好医保已经够宽松了,这里我推荐个更宽松的,微保的全民保普惠医疗险,健康告知只有一条。

免赔1万,最高保额50万,18-50岁可以投保,经社保报销后可赔付80%。 这么宽松的健康告知,赔付范围自然也是有限制的: 只限报销住院费用,不含特殊门诊、门诊手术保障;

非癌症住院,只报医保目录内费用;癌症(含原位癌)住院,才不限医保范围。

这也不错了,对健康问题严重的人来说,有保险可买就是万幸,还要啥自行车?!

另外,全民保普惠医疗险还有个特别的地方,既往症不除责,而绝大多数医疗险都是既往症除责的。 我们就以这个问题咨询客服,以糖尿病为例,得到了微保客服这样的回答:

2)防癌医疗险 普惠医疗险虽好,但微保只对部分人开放,并不是所有人都能买得到;

50万的保额也略显单薄,这时候可以考虑买一款防癌医疗险。 防癌医疗险,顾名思义,只保癌症的医疗险。

所有重大疾病中,癌症的发病率是最高的,把癌症保上基本能覆盖一大半的风险。好医保防癌险都是相当不错的产品。

3、买两份百万医疗险,能重复理赔吗?

答案是,不能重复,但可以接力。

如果第一份百万医疗险额度用光了,你可以用第二份接着赔;如果第一份没用完,第二份就赔不到。

具体内容看之前的文章:重疾险和医疗险的区别

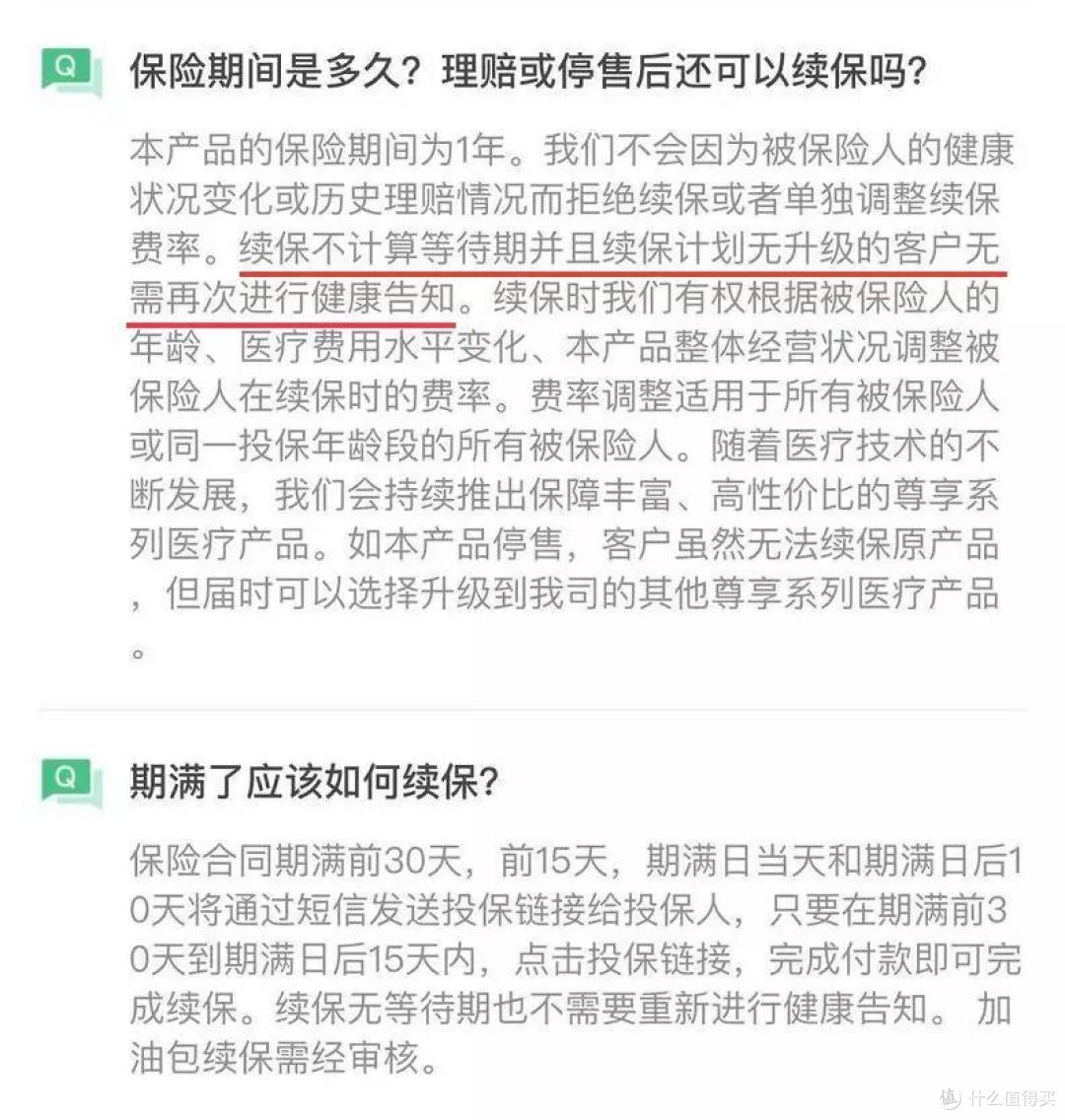

4、百万医疗险能一直续保吗?

答案是,没有真正意义上的保证终身续保的百万医疗险。

根据原保监会发布的《健康保险管理办法》,保证续保是指:

在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定的费率和原条款继续承保的合同约定。

同时还规定:

含有保证续保条款的健康保险产品,应当明确约定保证续保条款的生效时间。

只要条款里没有写明现有条款保证续保时间,并且保留了相应停售、费率调整等权力的,都不算真正的保证续保。

不要追求百万医疗险终身续保这件事情,买个保证5年或6年就可以了,以后没有人能给你保证。

要知道保监会连10年期的百万医疗险都不给批,能终身续保的医疗险,只有社保哦。

我们能理解大家寻找终身续保百万医疗险的心情,我们自己也想买,但这类产品并不存在。

当需求和现实相冲突的时候,需求要给现实让步。

5、百万医疗险的免赔额是怎么回事?

百万医疗险基本都有1万的免赔额,花费不到1万,自然用不到百万医疗险;如果超过1万,就有这几种情况:

1)只有百万医疗险,这时候需要自己承担1万块,剩下的部分可以报销;(如果买的有社保版,最后没用社保,一般只能部分报销,比例通常为60%)

2)如果有社保和百万医疗险,社保报销后,自己承担1万,剩下部分可以报销;

3)如果有社保、百万医疗险、其他医疗险,社保报销后,百万医疗险报销1万以上部分;1万以内的部分,需要自己和其他医疗险共同承担。

这点不必诟病,正是因为这1万免赔额,才让我们能用低廉的价格买到高额保障,1万以下的部分,大家用小额医疗险解决就好了。

6、注意百万医疗险的医院

百万医疗险对医院都要求,不是说你随便去路边小诊所看看都能报销,一般要求是二级及以上公立医院。 有的比较宽松,不要求一定是公立医院,只要是二级及以上医院就可以了,比如定心丸。

一般来说县区级的医院都是二级及以上的,住院之前问下医院工作人员,不要因为这个给后面的理赔带来麻烦。

7、既往症不赔

所谓既往症,就是投保之前已经有的疾病,保险条款中有详细解释:

符合条款中既往症规定的,是不会赔的。

道理很简单,保险保的是不确定风险,已有的疾病属于确定风险,不赔当然是合理的。

多希望时光可以倒流,忘了心忧;

多希望时光可以倒流,回到我们都是标准体的时候...