135

28

2019年中盘点 | 值得买的重疾险,都在这里!

2019-07-10 19:02:32

12点赞

72收藏

15评论

创作立场声明:坚持做消费者代言人:独立评测,死磕谣言,跟着放心选,不花冤枉钱。

记得之前看过一个略沉重的数据,来自美国癌症学会官方期刊《临床医师癌症杂志》发表的「2018年全球癌症统计数据」。

每天,中国有超过1万人确诊癌症,平均每分钟就有7个人得癌症。

所幸,得了癌症,不等于判了死刑。

医学在发展,很多高发癌症的5年生存率,显著提升。比如:女性高发的乳腺癌,我国5年生存率为82%。男女都高发的甲状腺癌,5年生存率是84.3%。

在大病面前,决定生死的,可能是钱。

重疾的平均治疗费,30万-50万起。癌症,如果用到先进的靶向治疗、质子重离子治疗,费用突破百万也有可能。

一病三五年,康复,耗钱。没收入,磨人。花钱不断,收入中断,家里没矿,挺得过去吗?

今天要测评的这类保险,每年几千块,如果达到合同约定的疾病标准,保险公司直接赔一笔钱,比如50万。

这笔钱,用来治病救命,补偿后续几年的康复费、护理费、失业收入损失,都可以,能够有效帮助我们转移大病的风险。

01 重疾险该怎么挑?看完你也能出道!

重疾险,最最烧脑的险种之一。

文章挺长,但一旦「攻克」,在买重疾险这件事上,再也没人能坑你!

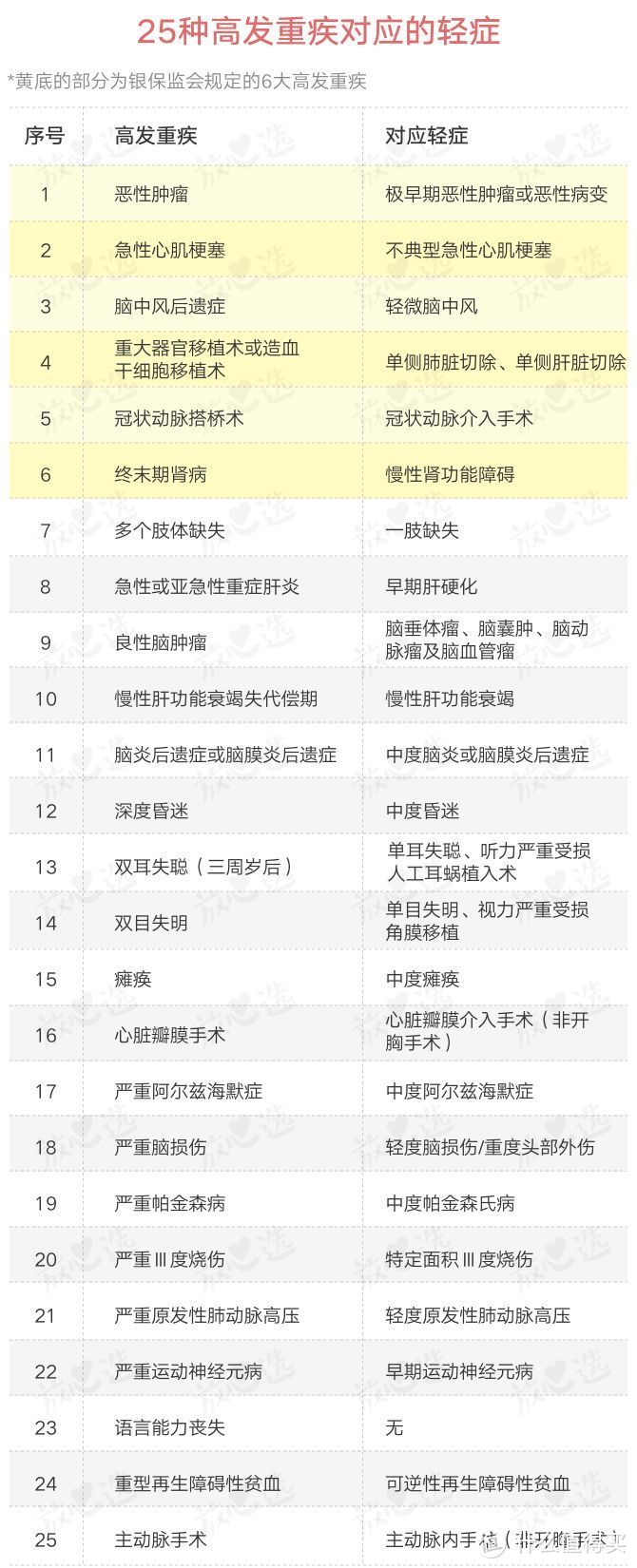

▎重疾种类:不贪多,25种是核心

银保监会定义的25种重疾,覆盖了98%以上的高发重疾。

包含6种高发必保疾病和其他19种高发疾病👇

6种高发必保疾病

恶性肿瘤——不包括部分早期恶性肿瘤

急性心肌梗塞

脑中风后遗症——永久性功能障碍

重大器官移植术或造血干细胞移植术——须异体移植术

冠状动脉搭桥术(或称冠状动脉旁路移植术)——须开胸手术

终末期肾病(或称慢性肾功能衰竭尿毒症期)——须透析治疗或肾脏移植手术

19种其他高发疾病

多个肢体缺失——完全性断离

急性或亚急性重症肝炎

良性脑肿瘤——须开颅手术或放射治疗

慢性肝功能衰竭失代偿期——不包括酗酒或药物滥用所致

脑炎后遗症或脑膜炎后遗症——永久性功能障碍

深度昏迷——不包括酗酒或药物滥用所致

双耳失聪——永久不可逆

双目失明——永久不可逆

瘫痪——永久完全

心脏瓣膜手术——须开腔手术

严重阿尔茨海默病——自主生活能力完全丧失

严重脑损伤——永久性功能障碍

严重帕金森病——自主生活能力完全丧失

严重Ⅲ度烧伤——至少达体表面积的20%

严重原发性肺动脉高压——有心力衰竭表现

严重运动神经元病——自主生活能力完全丧失

语言能力丧失——完全丧失且经积极治疗至少12个月

重型再生障碍性贫血

主动脉手术——须开腔或开腹手术

有的产品号称保100种、120种、150种重疾?不重要。没必要花重金,投保很多人一辈子都碰不到的生僻病。

当然了,保的疾病多,保费也不贵的,欣然接受。

▎保额:建议50万起

治疗费、康复费、误工费,掐指一算50万真的不多。

有个说法叫:「30万起步,50万凑合,100万小康」,不无道理~

▎保障期限:有条件,保终身;预算有限,保定期,保障越久越好

男性过了53岁、女性过了54岁,重疾的发生率显著增长。

一旦得过重病,或者过了55岁,买重疾险基本无望,漫长的后半生只能「裸奔」。

在还能买重疾险的年纪,选一份终身保障,不差钱的别犹豫。

▎赔付次数:有条件,选多次赔付;预算有限,选单次赔付

单次赔付,重疾理赔一次,合同结束,以后也别想买重疾险、医疗险了。

多次赔付,有点「一份顶多份」的意思。多次赔付型重疾险,有它存在的合理性。

一方面,随着医学的发展,得了重疾,活下来的可能性越来越高。

比如,男女都高发的甲状腺癌,在我国5年生存率高达84.3%。恶性肿瘤5年生存率,指经过治疗后、生存5年以上的患者比例。癌症和其他病不同,没「治愈」的概念,一般用「三年生存率」、「五年生存率」来衡量。

另一方面,得过一次重疾,身体机能下降,再加上疾病之间有关联,以后再得其他重疾的概率会更高。

所以这几年,多次赔付的重疾险流行起来。

当然,保险公司精明着呢,保障好一点,钱也得多收点。多次赔付的重疾险,比单次赔付的贵很多!

最终怎么选,还是要结合自己预算来考虑。

▎癌症多次赔付:有条件可以选

在单次赔付重疾险的基础上,越来越多的产品可以在基础单次赔付重疾保障的基础上,可选附加癌症多次赔付。

由于癌症的发病率高,占到重疾理赔的60%-80%,且癌症的复发、转移、新发的风险较高,所以癌症多次赔付的保障还是比较实用的。

注意在选择时,优先选癌症赔付间隔期3年的,得到二次癌症赔付的可能性更大些。

▎优选保轻症/中症的

轻症、中症,是重疾的前期,或是伤害较小的治疗手段,发病率更高,但治疗费低,也更好治!它俩一旦出现,建议都选上。

轻症,一般能赔重疾保额的20%-40%,中症能赔50%。

轻症和中症,其实没有本质区别。只是保险公司为了抢占市场,把一些轻症,拎到中症里去了,顺便多赔点钱,挺好~

25种高发重疾,对应的轻症/中症,可以重点关注一下👇

▎优选有保费豁免的

保费豁免,就是免保费。

轻症豁免,得了约定的轻症,就免后续保费。重疾豁免,得了约定的重疾,就免后续保费。我个人很偏爱带豁免的重疾险~

另外,豁免又包括被保险人豁免、投保人豁免,俩都保的,赐名「双豁免」。被保险人,享受保障的人;投保人,交保费的人。两人也可能是同一人。

▎身故保障:选不选看预算和个人偏好

身故就是死亡。

不带身故责任的,是消费型重疾险。意味着,重疾不出险,保费白交。

带身故责任的,保障期内,没得重疾就挂了,也能赔。

不过要注意,如果想带上身故责任,赔重疾保额的,比赔已交保费的好,毕竟赔的更多,当然也更贵。

▎缴费期限:越长越好,优选30年

拉长缴费期,减轻每年的保费压力。而且,如果产品有保费豁免,一旦得了约定的重疾/轻症/中症,以后的保费都不用交了。

▎等待期:90天、180天不等,越短越好

因为,等待期内发生了重疾或轻症,保险公司是不赔的。

小声比比:如果身体没异常,等待期内最好别去体检~

▎犹豫期:10天、15天、20天不等,越长越好,因为犹豫期内可以无损失退保。

▎就医绿色通道服务,锦上添花

算是加分项,包括健康咨询、挂专家号、住院协调、陪诊服务等,可以解决好医院挂号难、一床难求、找不到好医生等问题。

终于,挑选要素讲完了。进入评测👇

02 53款成人重疾险评测:最具性价比的都在这!

今年的重疾险市场,你追我赶、竞争激烈!总体趋势:保障越来越花式,价格越来越亲民。

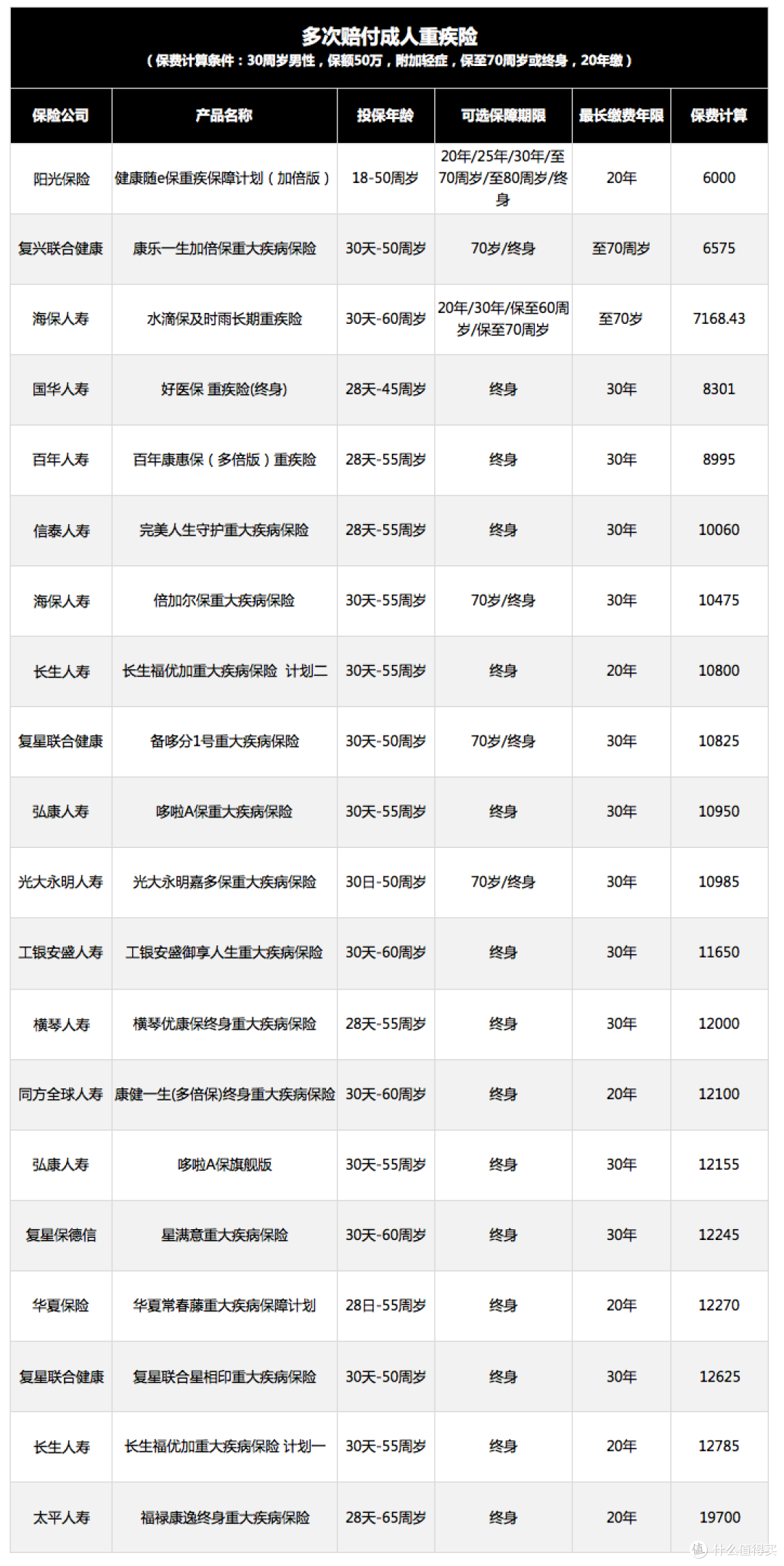

单次、多次重疾险,一共找到53款,在这里👇

按照上面的优选逻辑,最终对比优选出的产品在这里👇 (建议存图)

单次赔付の推荐

多次赔付の推荐

别懵,这么梳理下就清楚了↓

买重疾险,就像买煎饼果子,有的人摊个鸡蛋、抹个酱料就心满意足,有的人鸡蛋、火腿、培根、油条得来一套。

一看钱包,二看喜好。

在主流的重疾险产品里,轻中重症,已经是标配的基础保障。

身故、癌症多次赔、重疾多次赔,如果预算和消费观都支持你买,那就加上。

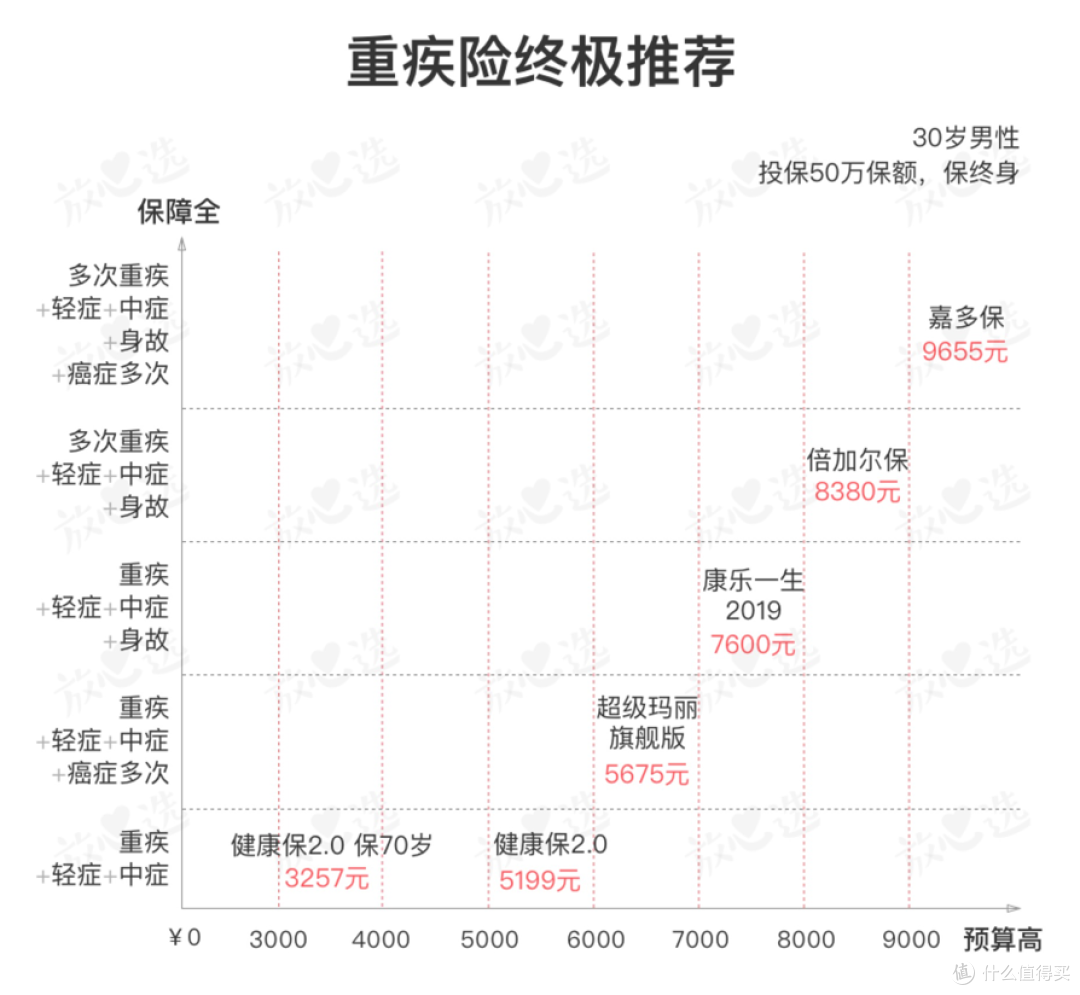

从基础版到顶配版,每个档位哪款重疾险性价比最高?综合保障和保费,我的答案是↓

老规矩,再详细扒一扒。

重中轻症的基础保障,无论是保70岁or保终身,健康保2.0的性价比都无敌。

30岁男性,买50万保额,缴费30年↓

保70岁,每年保费只要3220元

保终身,每年保费5140元

是当下重疾险的底价

不仅便宜,基础保障也不赖,轻中重都保,轻症的赔付比例相当大方:最多可赔付三次,每次赔30%、40%、50%的基本保额。

投保不限职业。买不到重疾险的高危职业——军人、警察、矿工、海员,福音哈。

港澳台同胞,可以凭「港澳台回乡证」投保。

附加癌症二次赔付,玛丽大叔独自美丽。

基础保障,重疾、中症、轻症、被保险人豁免,该有的都有。

还有一个大手笔的加分项:40岁以内投保,前10年重疾出险,额外赔35%保额!

比如35岁买入,45岁前得了重疾,获赔67.5万(50万+17.5万)。家庭责任最重的10年,保障up~

加上癌症二次赔付,只比基础保障贵几百块钱。

出自光大永明人寿,直属国务院的部级公司,在全国22个省市都设有分支机构。买保险只认大公司的,买它,虽然我觉得公司大小不是问题。

基础保障+身故,康乐一生2019值得拥有。

身故保障是自带的,必选,赔保额,性价比傲人。

身故保障,有点「返本」的意味,无论得不得重疾,至少能赔一次。

得了重疾,正常出险,身故保障失效。没得重疾,无论是意外挂了还是寿终正寝,也能赔保额。

轻症保障很秀儿:最多可赔3次,分别赔付35%、40%、45%。第一次就敢赔35%,后面还递增,相当有诚意了。

投保前10年确诊重疾,额外赔30%保额。

来找钱多多和助理咨询的,很多既想要癌症多次赔、又想要身故,那就单独拎出这一档来说说。

先上结论:基础保障+癌症+身故,选康乐一生2019、超级玛丽旗舰版,都不会错。

保到70岁,超级玛丽的性价比一路领跑,女性还更便宜。

保终身,30-35岁,康乐一生更便宜;35-40岁,更推荐超级玛丽旗舰版,可选30年缴费;40岁以上,康乐一生可买到的保额更高。

终于来到多次赔付楼层。

注意一下,多次赔付的重疾险,身故保障一般是自带的。也许在保险公司眼中:你都花这么多钱买多次赔付了,应该也想「返本」叭!

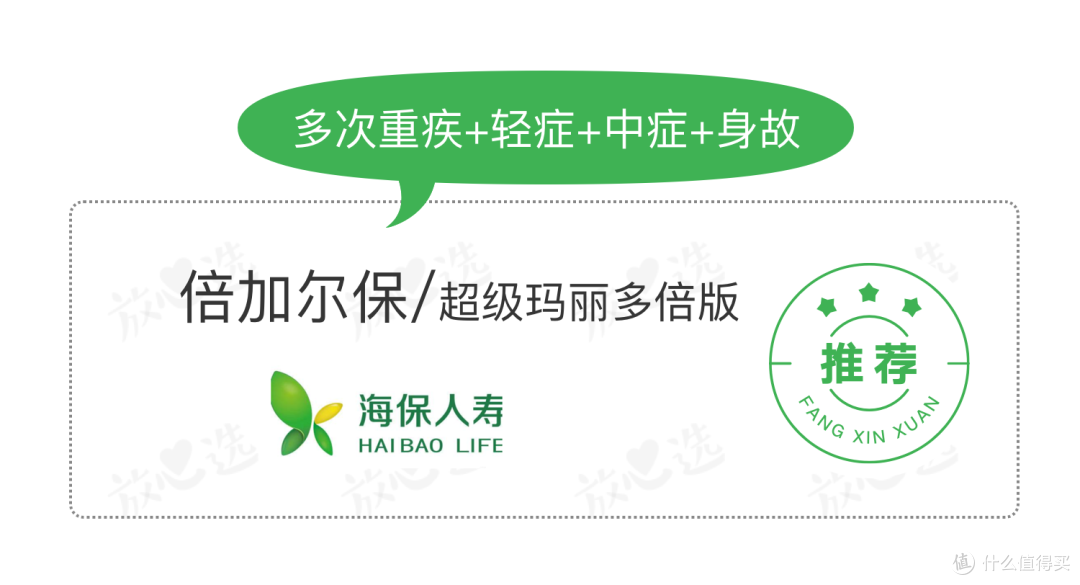

多次赔付的基础保障+身故,倍加尔保很出色。

倍加尔保,又名超级玛丽多倍版。

轻症、中症不是必选项,但我建议选上,降低它的理赔门槛,还有免保费的机会。

5-6类的危险职业也能投保,对医保卡外借的容忍度高,甲状腺结节、乳腺结节1-2级,乙肝病毒携带、小三阳,都有机会正常承保。

嘉多保,和超级玛丽旗舰版一样,都是光大永明人寿的富二代。

重疾分组合理,恶性肿瘤单独一组,其他几大高发疾病的分布也比较分散。

投保前10年,患重疾赔120%保额,只要出险时年龄不超过50岁即可。

加点钱,癌症可以赔3次。而且癌症多次赔的保额由你做主,想买多少买多少,只要别超过重疾保额就行。

比较惊艳的是:首次患癌出险,不仅赔重疾保额,还返已交的癌症附加险保费。

第二次、第三次再确诊癌症时,无论是原有癌症的持续、复发、转移,还是新的癌症,仍然能赔付癌症附加险的保额。

备哆分1号,在嘉多保现身后紧急升级↓

嘉多保:前10年赔120%保额;癌症二、三次赔保额

备哆分:前10年赔130%保额(多赔10%);癌症二次赔120%保额(第二次多赔20%)

总之杠上了。

说句公道话,两者的保障没差太多,但备哆分1号有两处会多赔一点,保费也就稍贵。

强调一下,钱多多推荐保险产品,从来都不是唯价格论:看保障、读条款、比保费,一步都不会少。

保障简陋/有坑,保费还贵,手动拜拜。

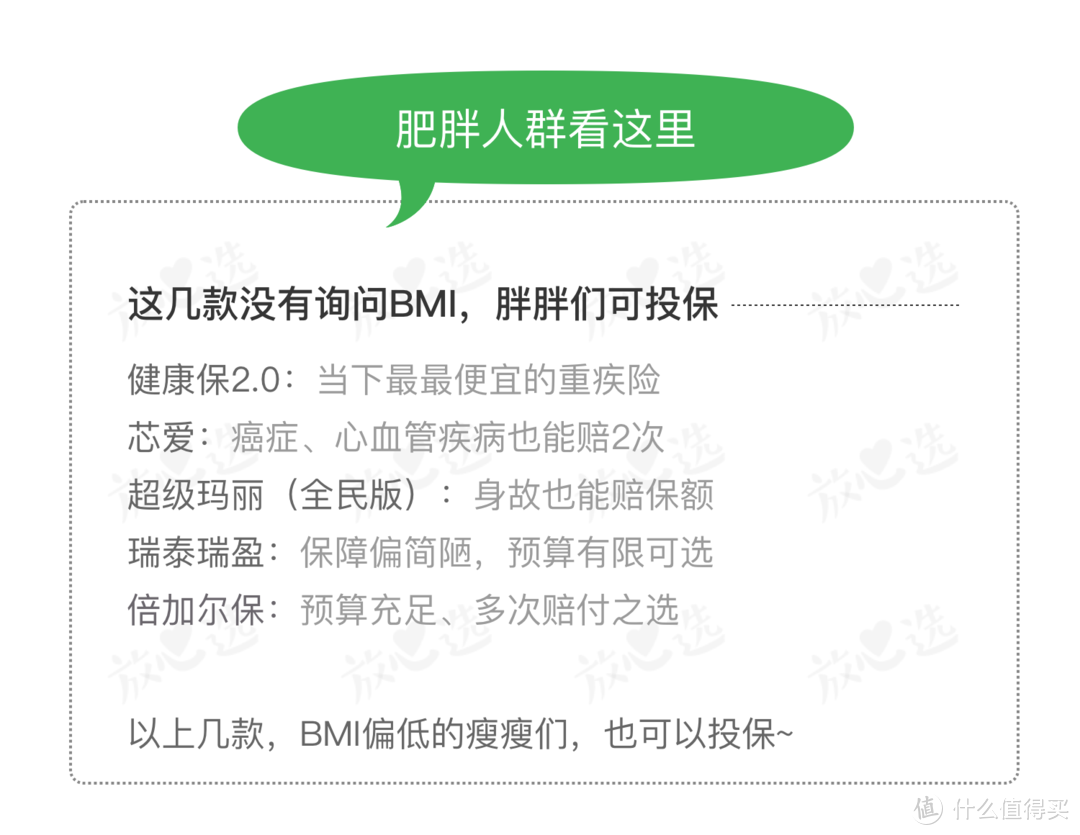

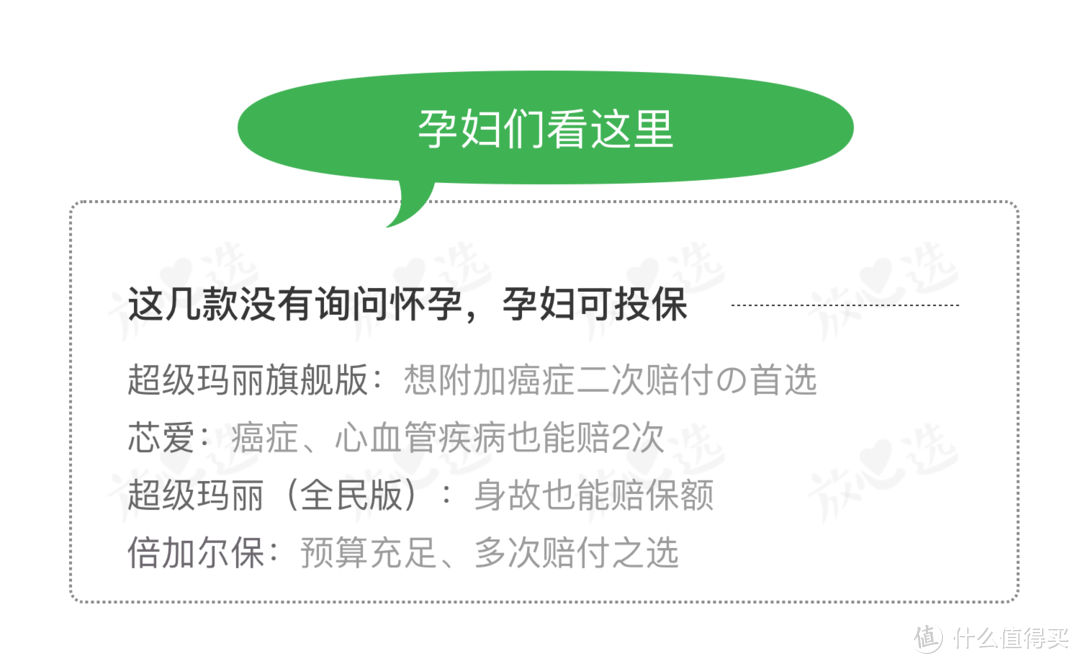

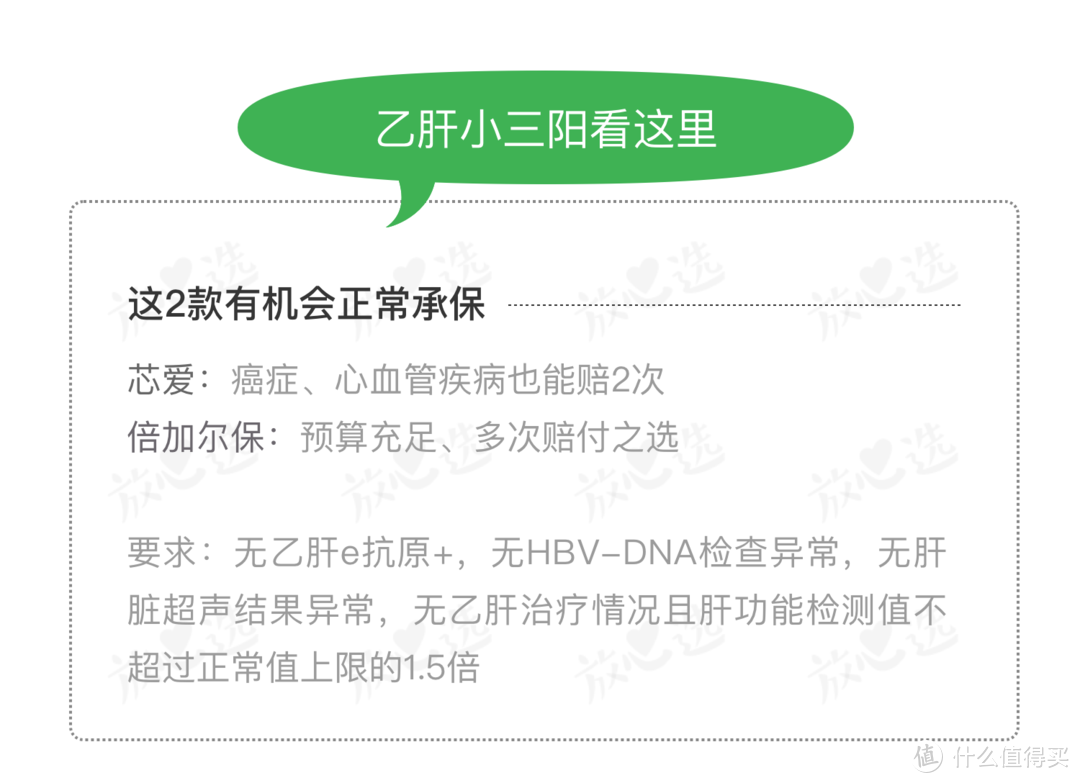

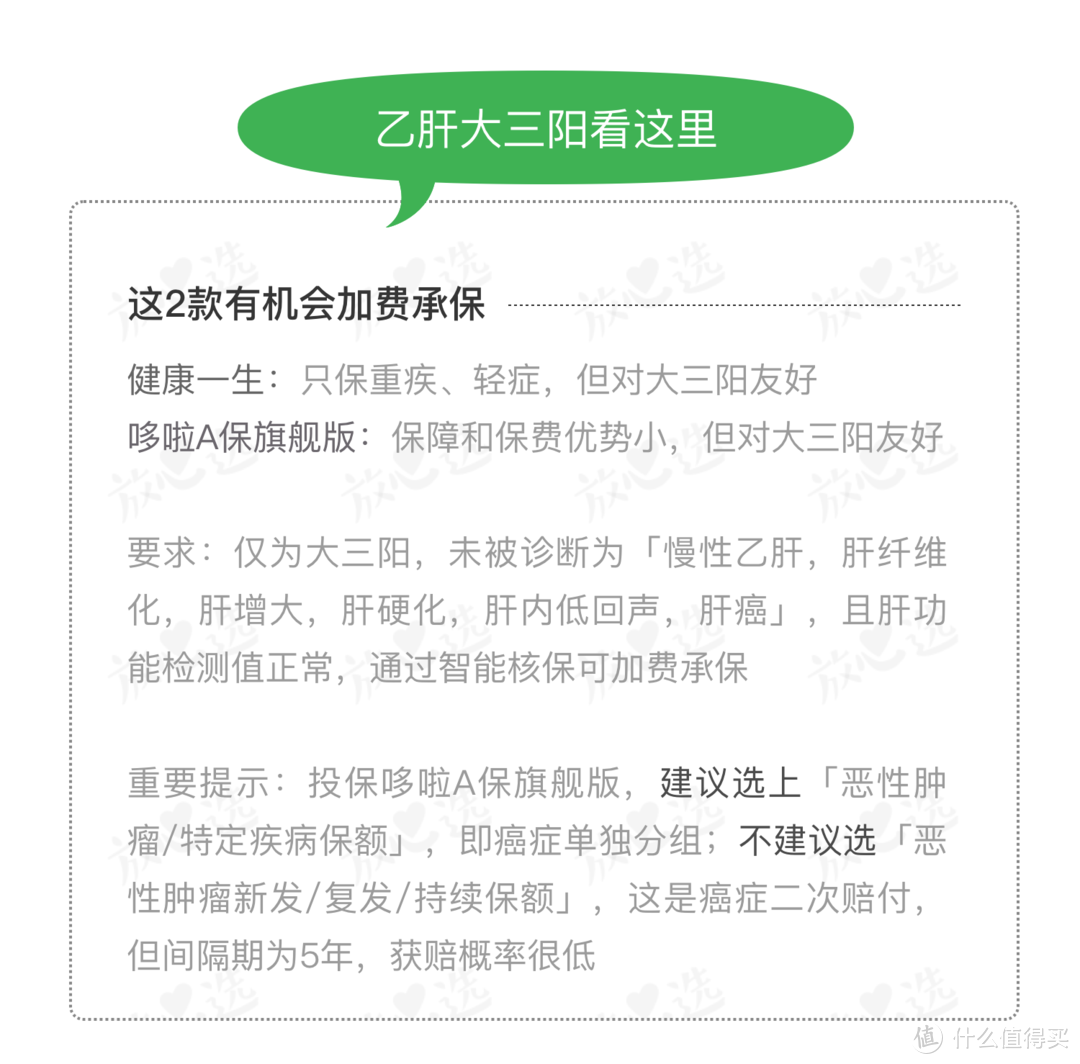

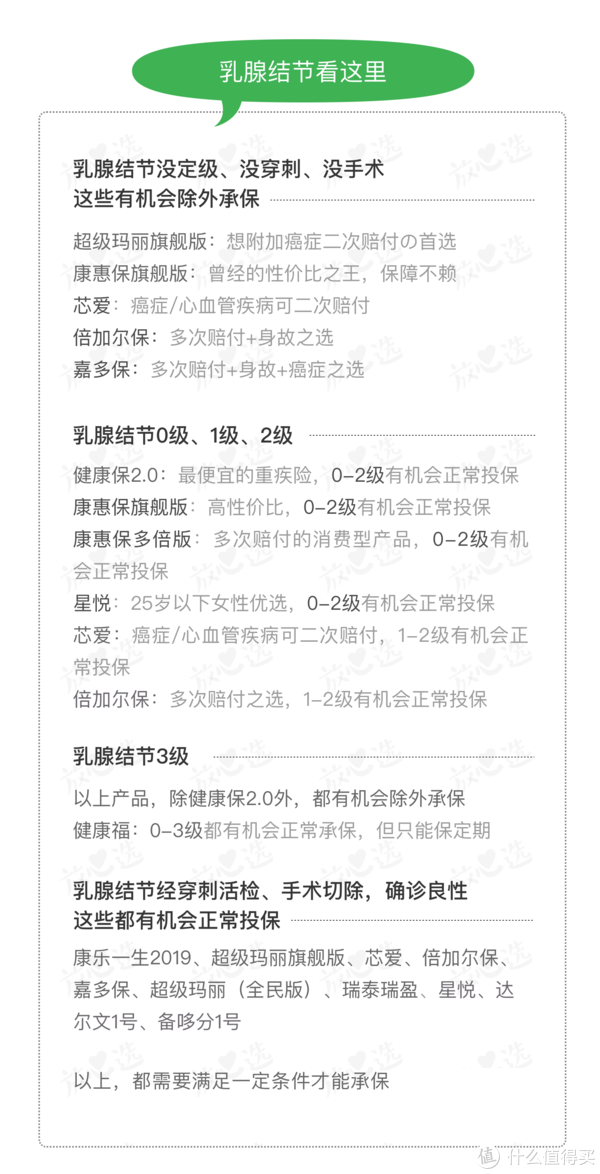

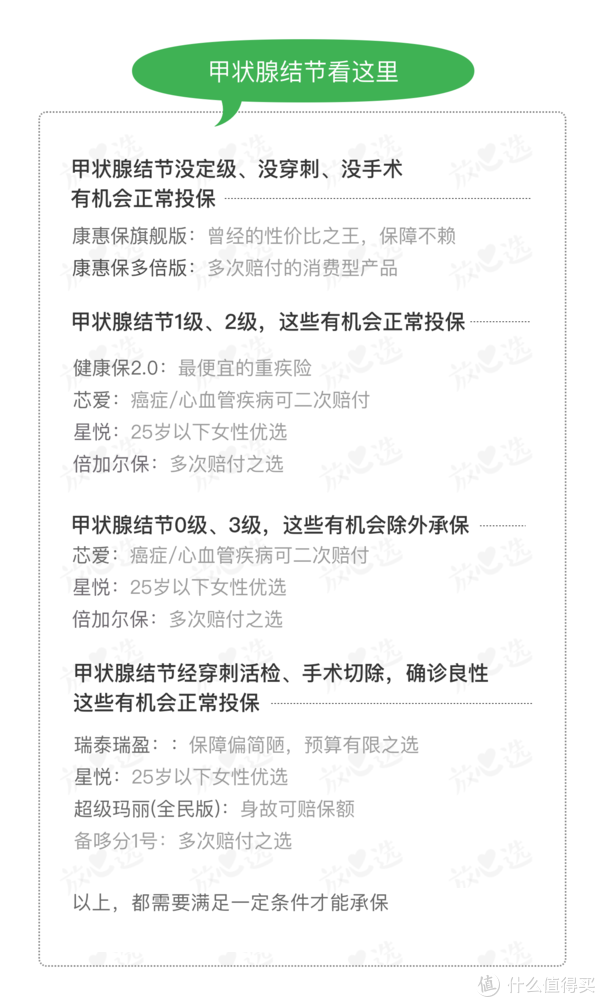

03 特殊人群怎么选?

年中盘点的诚意,必须足。

钱多多拼了。

有以下特殊情况/需求的,对号入座嗷

终于理完了,希望能够帮到大家选到合适的重疾险。

最后的最后,再次强调,投保前一定要看清健康告知。不如实告知的,保险公司可以拒赔、甚至不退保费嗷。

拜拜,下期见。

方诗雨爸爸

校验提示文案

傲娇的小头菜

校验提示文案

都买了呗

校验提示文案

每天都澎湃

校验提示文案

不如你送我

校验提示文案

不如你送我

校验提示文案

每天都澎湃

校验提示文案

都买了呗

校验提示文案

傲娇的小头菜

校验提示文案

方诗雨爸爸

校验提示文案