232

134

退保亏大了?说说“巨坑”的现金价值

2019-04-23 12:00:28

2点赞

13收藏

0评论

最近有朋友跟米妈说,“我刚退了一份保险,尼玛,7000多买的,才退我500多,天坑啊!”

很多人投保时,往往会忽略保单的一个非常重要的因素:现金价值。

我们挑选保险产品是,现金价值是一个很重要的指标,

因为一旦退保,退还的不是已交保费,而是现金价值。

那现金价值究竟是什么呢?有什么作用呢?

今天米妈就给大家好好科普一下

01

什么是现金价值?

现金价值简单地说就是退保时能够那拿到的钱。

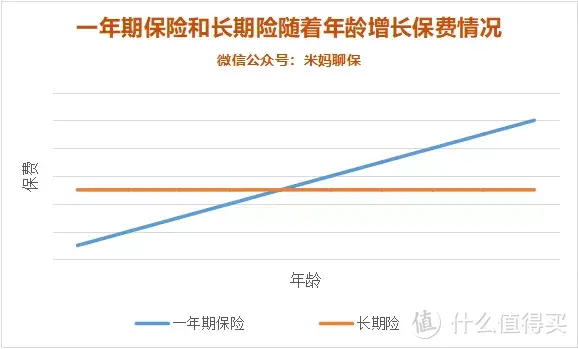

现金价值只有长期型保险才有,短期型保险(一年期)是没有现金价值的。

一年期的保费采用的是自然费率,每年保费有不同,比如20岁的年轻人身体健康,发生疾病的概率很低,保费就会很便宜,到了60岁,发生疾病的概率很高,保费就很贵。

因此,一年期的健康险的保费都是随着年龄的增长而增长的,还要加上通货膨胀,物价上涨的因素。

长期型的保险采用的是均衡费率,就是每年都交一样的钱。这就产生了早年会比一年期保险多交许多保费,而且长期险一般交20年或30年保到80岁或者终身,就算是提前把保费交完了,

这些保费留存在保险公司,保险公司用这些钱来进行投资获益,再减去一些运营费用,佣金成本等,就是保单的现金价值。

因此,现金价值=已交保费-保险公司费用(运营费用、佣金、风险保费)+保险公司的投资收益

02

现金价值如何演算?

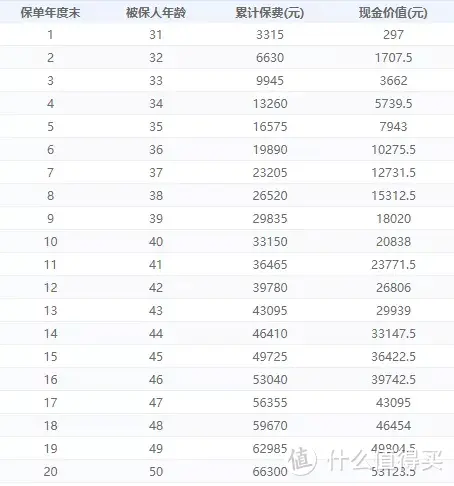

米妈拿市场上性价比最高的消费型重疾险——百年康惠保旗舰版

30岁男性,基本保额为50万,交30年,保至70岁为例,

看看具体的现金价值表是怎样的,如图:

可以看出,最初几年,现金价值是非常低的,特别是第一年,现金价值只有已交保费的9%左右。

为什么前期的现金价值这么低呢?

保险公司的营销成本往往集中在前两年。

比如会扣除支付给业务员的佣金、管理费,并且前期保费的利息较少,保险公司还没有从中赚到钱呢,所以现金价值较低。

所以,越早退保,面临的损失也就越大!

随着时间的推移,现金价值慢慢升高,达到一个顶点后,慢慢下降,到了保障终止的时候为0。

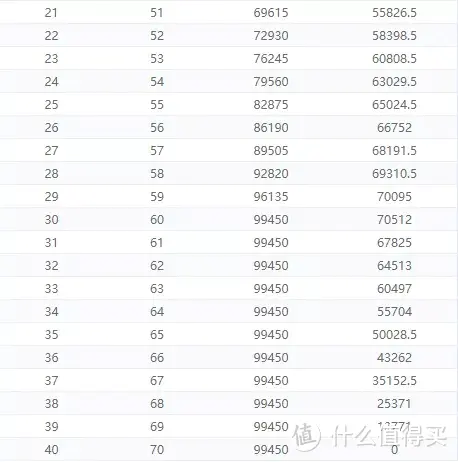

米妈还发现一点,保障终身的重疾险现金价值还会超过已交保费,还是以百年康惠保旗舰版为例,30岁男50万保额交30年保至终身,米妈做了个折线图:

可以看到,在63岁的时候,现金价值约等于已交保费,大约在75岁的时候,现金价值达到了顶峰,远远超过了已交保费,到了106岁的时候,现金价值才为0。

因此,若是购买了一款消费型的终身型重疾险,到了70多岁的时候还没有用到,可以考虑退保,当做是养老金。

这也是为什么终身型保险这么受青睐的原因,终身消费型保险因为有现金价值的原因,有点类似于返还型保险了。

03

定期和终身重疾险的现金价值对比

我们再来看一下定期消费型重疾险和终身消费型重疾险的现金对比图:

很明显的看出,定期重疾险和终身重疾险现金价值有很大的差距,定期重疾险的现金价值远远低于终身重疾险,

定期重疾险的现金价值到期(70岁)就为0,而终身重疾险的现金价值要到106岁才为0,中国目前来说平均寿命大概为80岁。

有朋友会有疑问,如果在保险期间,被保人身故了的话,保险公司能退还保单现金价值吗?

比如购买这款康惠保旗舰版不附加身故责任的时候;

虽然没有明说被保人身故,保险公司必须退还保单现金价值,

但是,你去电话咨询保险公司客服,很多都会回答被保人身故能够退还保单现金价值,

即使说不能退还,我们还可以自主操作保单退保,根本不会问你被保人是否身故的问题。

因此,终身消费型重疾险,身故时还可以拿回一笔不菲的现金价值,相当于返还型保险了。

米妈觉得,买消费型定期保险,如果没有中途退保的打算,不必过多关注保单的现金价值;

买消费型终身重疾险,关注保单的现金价值还是很有意义的,通常到70多岁的时候,现金价值是很高的,就算到身故时,保单还有比较多的现金价值。

04

现金价值的作用

现金价值除了退保时领取,还有什么其他作用吗?

现金价值主要有以下三种功能:

1、自动垫付保费

如果投保人选择自己垫付功能,那么当投保人在保单的宽限期(一般为60天)结束后仍未缴纳保费时,保险公司会自动扣除现金价值作为当期保费。

如果现金价值不足一年保费,则会计算出可维持保单有效的天数,

但现金价值为0时,保单就会进入中止期。

这就避免了投保人出现意外无法及时缴纳保费,导致保单失效被保人风险失去保障的情况。

2、保单贷款

当保单持有人急需资金周转,那么保单贷款绝对是很好的选择。

按照现行的监管标准,保单贷款限额为保单现金价值的80%,

不同产品的贷款利率会有所差异,一般都在5-6%之间浮动,相比于市场上的15%-30%的信用贷款,这个贷款利率是非常低的了。

所以,保单贷款还是很有优势的,不过关键问题是你的保单的现金价值是否足够高...

3、转换年金

大多数终身寿险、终身重疾险都会提供转换年金的选择权,比如允许投保人60周岁将保障型的产品转换为养老年金产品,转换的方法仍然是以现金价值为基准,再按一定的转换系数进行换算。

其本质是退保后,再趸交一款养老金产品。如果到了退保年龄,确实想要一笔养老金的话,可以考虑年金转换,也可以考虑直接退保,再进行养老规划。

上面也说到,终身型保险到达养老时退保还是有很大一笔钱的!

米妈总结

关于现金价值,大家都应该了解的差不多了。

还是要重点强调一下,现金价值前几年是很低的,退保的时候要考虑清楚,越早退保损失越大!

与其犹豫着要不要退保,不如在投保前就做足功课,多比较不同产品,选择到适合自己的好产品。

最后,现金价值不仅是退保时能用到哦,平常还可以用来贷款周转资金哦。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<