55

79

2019最新网红消费型重疾险盘点,是否值得买?

2019-07-23 15:45:03

22点赞

342收藏

42评论

前不久上市的昆仑健康保 2.0 和光大永明超级玛丽,已经都足够让利消费者,性价比非常高。

不过又有一款性价比极高的产品,达尔文超越者 刚刚上市,再次让我们有了新选择。

今天就让我们通过 7 款消费型重疾险测评,帮助大家一网打尽,看看到底哪款值得买?

主要内容如下:

重疾险那么多,哪种最划算?

7 款消费型重疾险测评,怎么选?

5 种重疾险方案分析,哪种好?

一、重疾种类那么多,哪种最划算?

重疾险看不见摸不着,很多时候业务员会描绘各种场景,让我们觉得这份保险无所不能,实际上买过之后才会反思,这真的是我需要的吗?

今天测评的是消费型重疾险,也是过去我一直推荐的类型,我和太太、孩子都买好几份。消费型重疾险保障足、价格低,很适合工薪家庭投保。

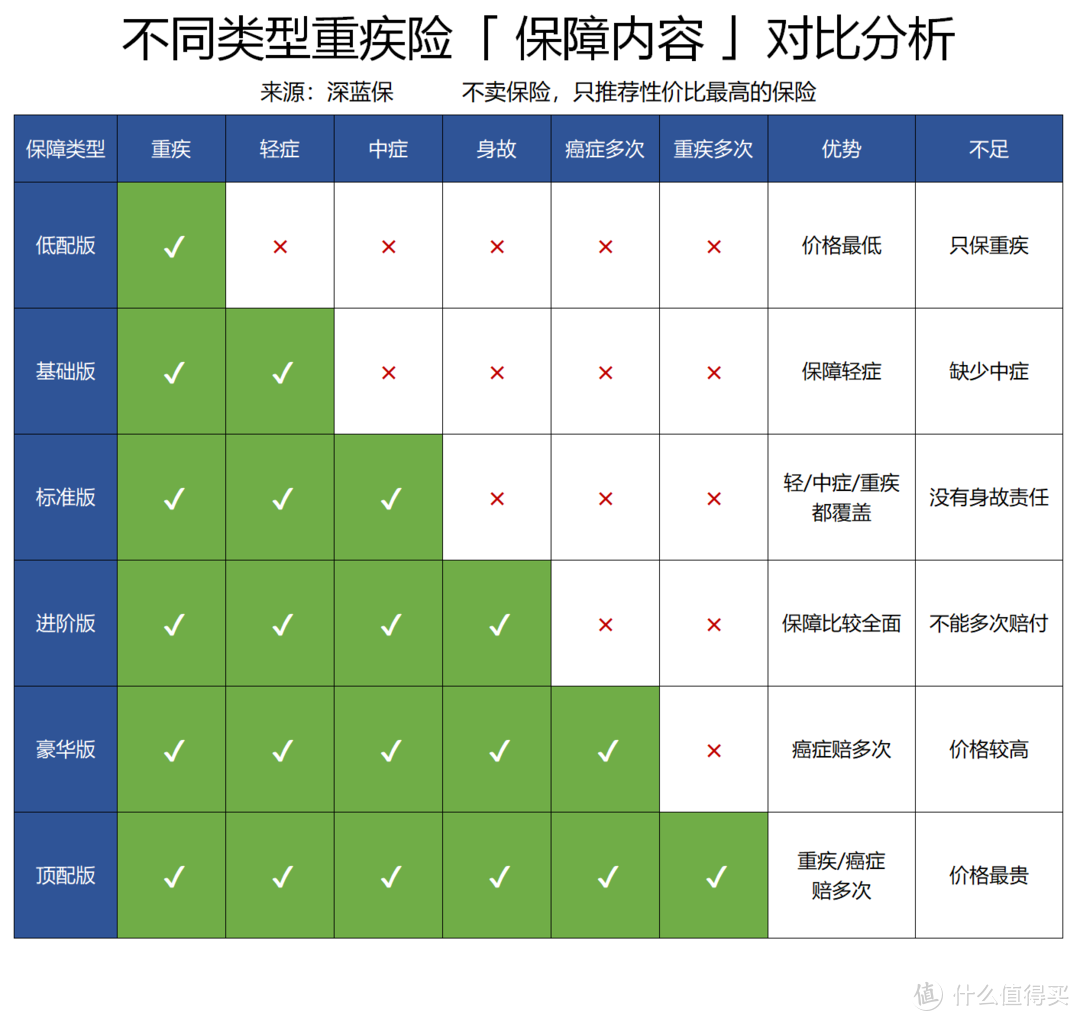

为了方便大家挑选重疾险,深蓝君按照保险责任,将重疾险分为 6 个版本:

买保险在我看来和买手机类似,丰俭由人,这 6 个版本基本覆盖所有的重疾类型,大家根据预算,从中选择适合自己的就好。

为了方便大家理解,我这里举几个例子:

案例 1:低配版

如果不想在保险上面花太多钱,购买低配版的重疾,已经完全够用了。以瑞泰瑞盈只选纯重疾为例:

30 岁女,交到 60 岁保到 60 岁,50 万保额,每年只要 1465 元。如果 60 岁前罹患重疾,可一次性获得 50 万赔付。

1000 元出头就能获得这么高的保额,虽然是低配版,但是我认为已经是合格的重疾险了。

案例2:顶配版

顶配版适合预算十分充足,而且想要最好保障的朋友,以 50 万保额的嘉多保为例:

第一次患癌症:可以获得 50 万赔付

1 年后患心肌梗塞:符合理赔条件还能赔 50 万

3 年后癌症转移:又可以再赔 50 万

买了这类产品,就基本不用担心以后多次罹患大病的风险,而且现在这类产品每年保费 1 万,其实缴费压力也还好,预算充足可以考虑。

案例 3:标准版

对于大部分人来说,可能会觉得低配版保障不太够,但顶配版又比较贵,如果想在低配版和顶配版之间平衡,标准版其实是不错的选择。

这类消费型产品往往覆盖了重疾、中症、轻症,保障上可以说是够用了,而且价格也不算贵。

以昆仑健康保 2.0 为例,30 岁女性,50 万保额,保到 70 岁,每年也就 2730 元。

看起来都是重疾险,但是具体产品之间差异非常大,上面也只选择了 3 个版本展开说明,建议大家要根据自己的需求来投保,买保险不分对错,适合自己的才是最好的。

二、7 款消费型重疾,哪款好?

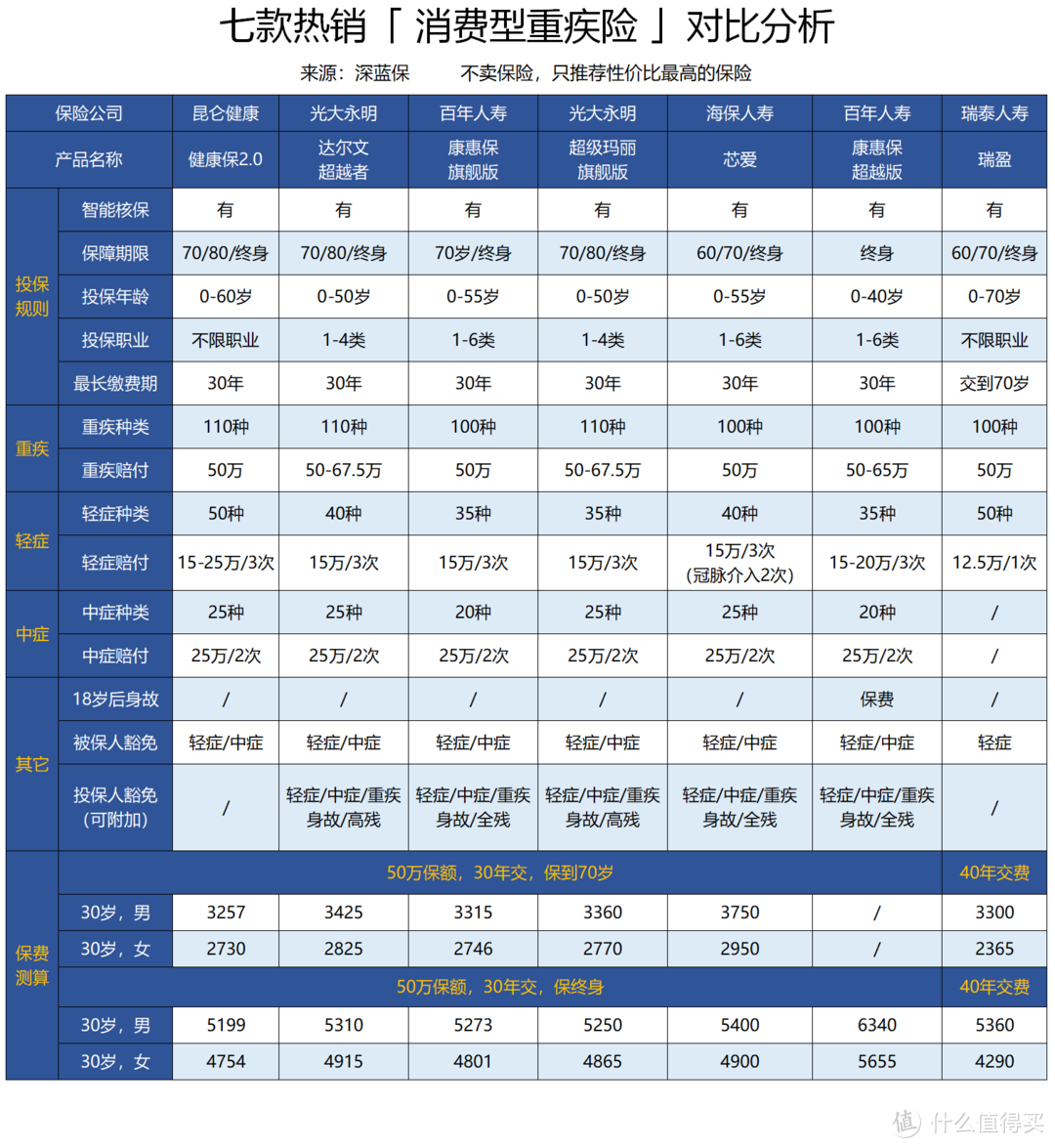

今天测评的都是市场热门产品,性价比非常高,产品如下:

直接说结论:

如果追求性价比:昆仑健康保 2.0 目前性价比最高,不仅保障够用,而且价格也是目前最便宜的。

如果看重癌症2次赔付:超级玛丽旗舰版、达尔文超越者附加癌症 2 次赔付后,保费仅上浮 8%-11%,在癌症多次赔付产品里特别有优势。

如果看重心脑血管保障:芯爱冠状动脉介入可以赔 2 次,还能附加急性心梗、冠状动脉搭桥的 2 次赔付,心脑血管疾病保障更全面。

如果想降低缴费压力:瑞泰瑞盈可以选择保到 60 岁,缴费到 60 岁,选择这样的缴费方式,可以大幅降低缴费压力,提高重疾险杠杆。

我们可以直接看到,目前消费者的选择更多了,除了过去的明星产品康惠保等之外,有更多样的选择给大家。

三、重疾险对比手册,哪款保障好?

保险是我见过最复杂的产品,看不见摸不着,非标准化,且不方便对比。

过去我总结了重疾险测评手册,希望能让大家更直观了解各个产品差异:

1、重大疾病病种分析

无论是 80 种重疾,还是 100 种重疾,前 25 种病种各家保险公司定义都是相同的。

在 2007 年,保险行业协会对重疾病种进行了统一,法定的 25 种重疾,在所有理赔的案件中,已经占到了所有重疾险理赔的 95% 左右,可以说是重疾险的核心。

所以对于重疾病种,可能并不是挑选的重点,各家差异不大,并没有什么特别的坑。

2、轻症疾病种类分析

由于轻症没有统一规范,不同产品之间,条款存在不小的差异,猫腻比较多,建议重点关注:

轻症种类:轻症的病种数量不同

疾病定义:疾病定义上会存在部分差异

理赔要求:有的病种存在隐形分组,比如赔付了 1 种疾病,其他同类的治疗手段就不赔了

我根据大量数据研究,并且和专业人士沟通后,整理了 11 种高发轻症,如下所示:

可以看到,虽然不同产品高发轻症覆盖有一些差异,但我们今天测评的产品总体都还不错。

比如昆仑健康保 2.0,将轻度脑中风和烧伤都列入中症,提高了赔付的概率和比例。

另外标注的和心梗相关的三个病种,深蓝君建议:最好包含不典型心肌梗塞、冠状动脉介入术,而微创冠状动脉搭桥术,有的话是锦上添花,没有也是可以接受的。

四、7 款热门重疾险点评分析

接下来深蓝君对 7 款重疾险进行分析,看看到底哪款值得买?

1、光大永明:达尔文超越者

光大集团是具有全金融牌照的央企,光大永明人寿是成立快 20 年的老牌公司, 几周前的超级玛丽旗舰版同样是光大永明的产品。

这次上市的达尔文超越者 更多的是借鉴了超级玛丽旗舰版的思路,进行细微的改进升级。

通过仔细的研究,深蓝君提炼了这款产品的 2 个亮点:

亮点 1:保障灵活多样

达尔文超越者除了基本的轻症+中症+重疾外,还有癌症 2 次赔付、身故赔保额、特定疾病,可以灵活搭配。

为了大家能详细了解,我整理了不同保险责任的情况,具体如下:

直接说结论:

如果预算不多:不附加任何责任的标准版就很不错。40 岁前投保,前 15 年如果罹患重疾,还能额外赔付 35%,很划算。

如果关注癌症:附加癌症 2 次赔付后,价格仅上浮 11% 左右,而且第 2 次重疾为癌症,可以赔付 120%。

其他的保障责任,价格上都要更贵一些,我觉得这两个版本很实用,大家可以根据自己的需要来选择。

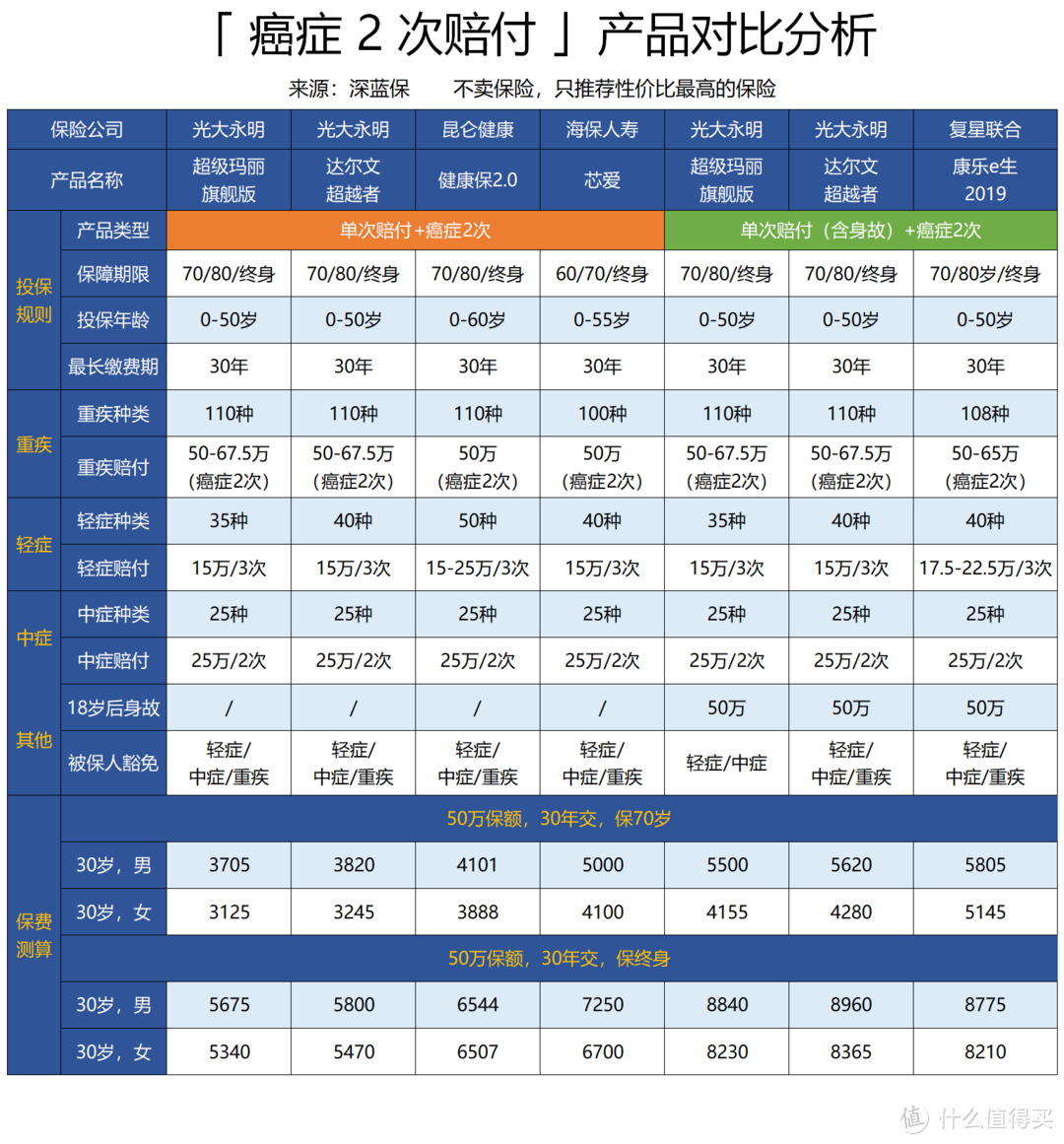

亮点 2:癌症 2 次赔付,性价比高

我国每年新增 380 万癌症患者,每天超过1万人确诊癌症,平均每分钟有 7 人得癌症。

癌症发病率高,虽然治愈率在上升,但很容易复发,所以很多人也关注癌症 2 次赔付,我也整理了 4 款热点产品进行对比:

可以看到,在目前的产品中,达尔文超越者、超级玛丽旗舰版都非常不错,不过超级玛丽癌症赔 100%,而达尔文超越者能赔 120%,价格只是稍微贵一点而已。

总之,达尔文超越者是一款性价比非常高的产品,非常有竞争力,值得重点关注。

2、超级玛丽旗舰版

超级玛丽上线时间也不久,本来优势非常明显,不过由于和刚上市达尔文超越者非常像,所以会被分流一部分用户。

我总结了超级玛丽旗舰版和达尔文超越者的差异,主要是如下两个部分:

重疾额外赔付,时间要求不同:在 40 岁前投保,超级玛丽旗舰版,前 10 年得重疾,额外赔 35%,而达尔文超越者是前 15 年,得重疾额外赔 35%。

癌症 2 次赔付,比例不同:超级玛丽第二次重疾为癌症,赔付 100% 保额,而达尔文超越者赔 120%。

价格上,相比于达尔文超越者,超级玛丽旗舰版要便宜2%左右。

都是同一公司的保险,保障内容接近、价格也比较接近,具体选择哪款,自己来定就好。

如果之前投保过超级玛丽旗舰版的伙伴,建议没必要退保,毕竟都是光大永明的产品,而且差异不大,并不是本质区别。

3、昆仑健康保2.0

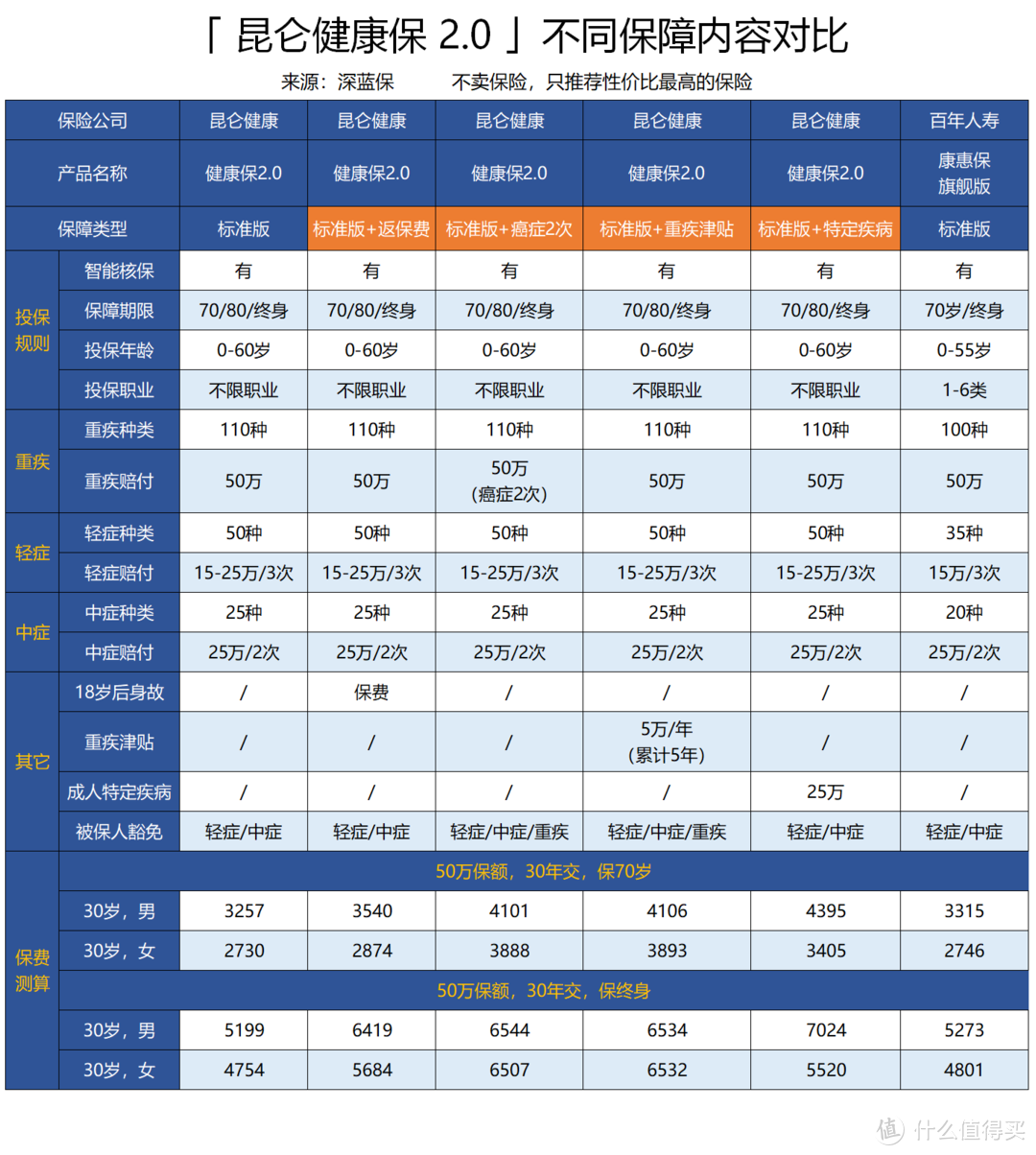

昆仑健康保 2.0 同样是新品,不仅覆盖了重疾、轻症、中症保障,而且价格还比康惠保旗舰版便宜,主要有以下 3 点优势:

没有职业限制:健康保 2.0 对职业没有任何的要求,像消防员、警察等高危职业,都是可以买的。

轻症保额递增:轻症一共可以赔 3 次,每次可以分别赔付保额的 30%、40%、50%。

保障责任灵活:可附加重疾津贴,罹患重疾的 5 年内,每年能额外赔付保额的 10%,另外还有癌症 2 次赔付,特定疾病额外赔 50% 等,不过都是要额外付费的。

由于产品比较灵活,可以在基础版上自由搭配,我特意把每种情况都进行了选择,大家可以直接看到差异:

如果预算不多的话,健康保 2.0 不附加其它责任,比康惠保旗舰版还要便宜一些,性价比非常高。

其它的保障责任也都比较实用,比如重疾津贴、特定疾病保障等,可以自由附加,但价格也要更贵一些,大家可以根据自己需要来挑选。

如果是普通的工薪家庭,我觉得选标准版就不错,起码是重疾险的标配,值得考虑。

4、康惠保旗舰版

康惠保旗舰版是过去两年的明星产品,很多朋友都投保了这一款。

不仅增加了保障中症,而且价格还比之前老版的康惠保更便宜,可以说是加量不加价。

这款产品可以说是消费型重疾险的标杆,自上线以来,仍然十分具有竞争力,保障上覆盖了重疾、轻症、中症,也足够用了。

这款产品我过去做过很多次测评了,如果你想选一款够用就好,且高性价比的重疾险,那么康惠保旗舰版同样是值得考虑的。

5、海保人寿芯爱

芯爱 最近做了升级,增加了高龄保险金,如果 65 岁后罹患 癌症、急性心梗、冠脉介入或搭桥手术,可以多赔付 50%,不过这是要另外加费的。

以目前的产品来看,芯爱仍然有两个值得关注的亮点:

亮点 1:心脏疾病保障全

在国家公布的 2017 年城市居民主要死因 中,癌症死亡占 26%,而心血管疾病占 23%,仅次于癌症。

心脏疾病最常见的治疗手段就是 介入术,通过植入支架,改善血管堵塞的情况,不过就算手术后,血管还是可能发生堵塞,比较容易复发。

如果因为冠状动脉介入术赔了 15 万,一年以后血管再次堵塞,需要再次进行介入手术,还可以额外赔付 15 万,即使购买基础版的芯爱也有这个功能。

另外芯爱还能额外附加心肌梗塞、冠状动脉搭桥的二次理赔,不过心脏病 2 次赔付也是要额外加费的,价格会比附加癌症 2 次赔付贵 12% 左右。

亮点 2:核保条件宽松

芯爱这款产品健康告知只有 5 条,没有对体重、怀孕期间疾病的相关问询,相对其它产品要更宽松。

另外对常见疾病,比如结节、乙肝,核保结论也比较友好,深蓝君整理了核保结论表格。

以乳腺结节为例,1-2 级直接标准体承保,0、3 级可以除外承保,高血压只要 160/100 mmHg 以下,也有机会承保。

总的来说,如果你稍微有点胖,或者比较在意心血管保障,芯爱是比较值得关注的产品,像癌症 2 次赔付、冠状动脉介入手术 2 次赔付,都是比较实用的。

6、瑞泰瑞盈

瑞泰瑞盈是一款非常有特色的产品,在某些细分的角度来讲,做得比较有特色,可能吸引到一些细分消费者。

深蓝君总结了这款产品的 2 个特点。

特点 1:可保到 60 岁

瑞泰瑞盈和达尔文 1 号,都是可以保到 60 岁的产品。如果已经买过其他重疾险,还想买一款做高保额,那么保到 60 岁也是值得考虑的选择。

30 岁成人,50 万保额(不附加轻症),保到 60 岁,同时缴费至 60 岁。

男性每年仅需 1840 元,女性仅需要 1465 元。

这款产品不仅作为第二款重疾险增加保额比较合适,也适合预算不足,但是想通过长期重疾险获得临时保障的朋友,可以说瑞泰瑞盈保到 60 岁,给了我们更多的选择。

特点 2:可缴费到 70 岁

瑞泰瑞盈是没有 30 年缴费的,但提供了缴费至 60 岁、70 岁的方式。虽然这种缴费方式不太主流,不过应该能吸引到一部分消费者。

同样 30 岁男性,选择缴费到 70 岁每年所交保费更少,大概每年可以少缴费 8% – 9%。另外,如果是女性购买的话,那么费率优势会更加明显。

其他一些特点:

健康告知宽松:这款产品健康告知相对宽松,没有对体格指数 BMI 有要求,也没有问到近两年内的用药和治疗情况,只问到了两年内住院、手术以及是否连续服药2 个月等情况。

老年人保额高:瑞泰瑞盈是所有产品中,老年人可投保保额最高的,51 – 70 岁都可以投保 20 万保额,如果父母身体健康,非常值得考虑。

整体来讲,瑞泰瑞盈是一款特点鲜明的重疾险,应该能俘获一些特定需求的消费者。

7、百年康惠保超越版

康惠保超越版是百年最近推出的产品,前 10 年罹患重疾,可以额外赔付 30%,身故赔保费。

最大的不足就是不够灵活,只能保终身,且只能 40 岁之前投保。而且癌症二次赔付,必须要求首次重疾为癌症,个人感觉竞争力不大。

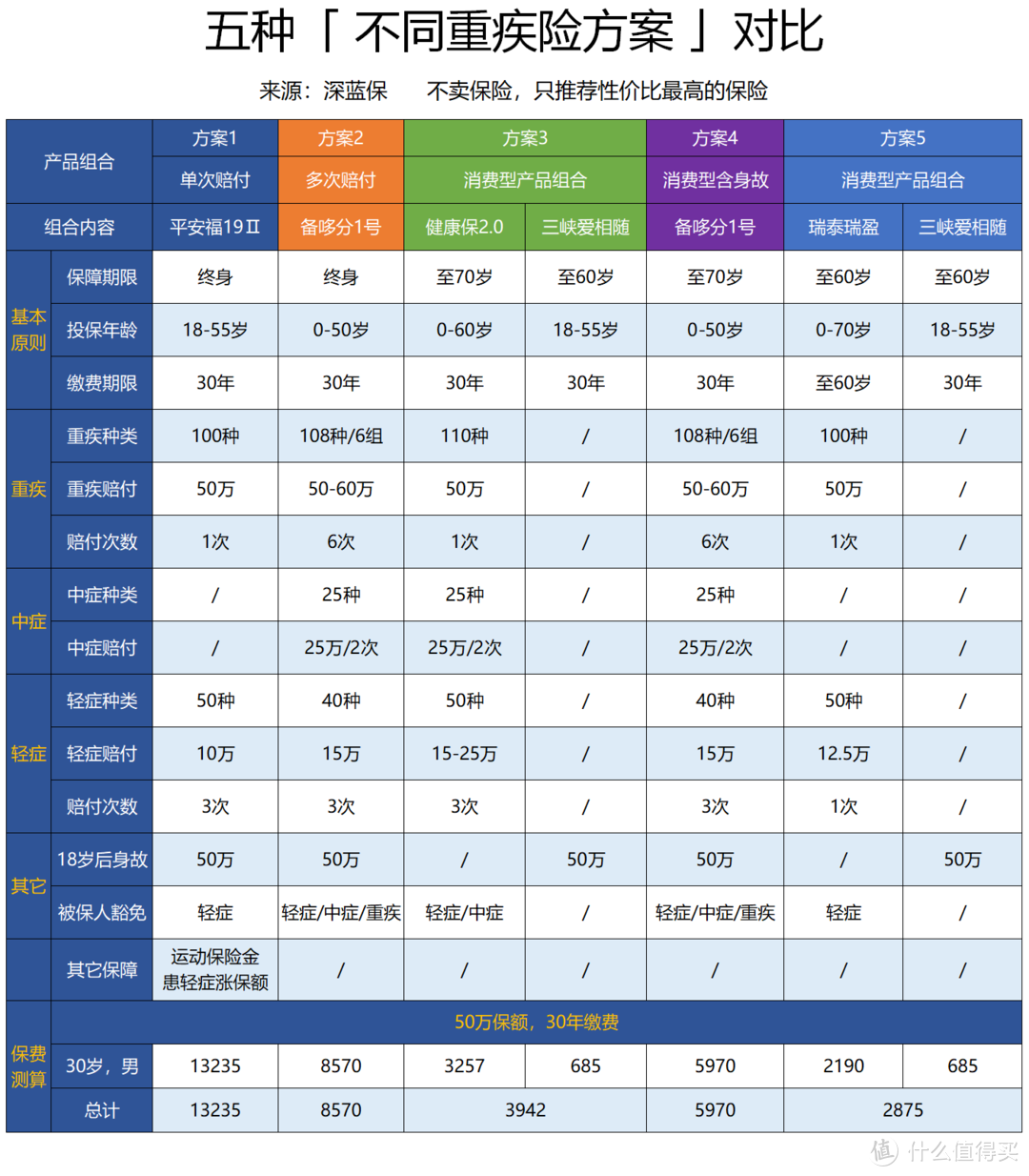

五、5 种方案分析,保险怎么买?

目前国内的保险产品特别多,无论预算多少,其实都能买比较高的保额。

下面深蓝君通过几种搭配,让大家了解不同产品搭配的差异,我们选择了 4 款重疾产品:

方案 1:**福 19 Ⅱ(单次赔付)

方案 2:备哆分 1 号(多次赔付,保终身)

方案 3:昆仑健康保 2.0 + 三峡爱相随(消费型重疾险+定寿)

方案 4:备哆分 1 号(多次赔付,保到 70 岁)

方案 5:瑞泰瑞盈+三峡爱相随(消费型重疾险 + 定寿,全部保至 60 岁)

通过上图,我们可以看出:

方案 3:年缴保费仅需 3257 + 685 = 3942 元,和传统的终身型的重疾险相比缴费压力大幅降低,但是获得的保障在 60 岁前是没有差异的。并且如果先患重疾,再身故,60 岁前可以赔付 2 次,合计 100 万。

方案 4:备哆分保到 70 岁,不仅可以多次赔付,还可以大幅降低保费,适合预算不多,又想要多次赔付的朋友。

方案 5:是更加激进的方案,30 岁男性一年只要 2000 多,就能获得充足的保障,比较适合想节约保费,临时过渡的朋友。

如果预算有限,通过 消费型重疾险 + 定期寿险 的组合,可以获得很不错的保障,而且重疾和定寿如果出险,是分别赔付一次的。

保险是多次配置的过程,没有必要追求一次性配置到位,待后续收入有较大增长后,再购买其他终身型产品也不迟。

产品的选择是十分多样的,过去我们还测评过一些有特色的产品,比如现金价值高的达尔文 1 号,大公司高性价比产品阳光 i 保 等。

具体如何选择,大家根据自己的偏好来定就好了,没有完美的产品,也没有完美的方案。

六、写在最后

其实最近测评的这些新品,保障越来越灵活了,也正是如此,要想彻底搞明白,真的要花挺长时间的…

无论保险组合如何多样,都希望大家明白,买保险就是买保额,只有几万保额的重疾险,是没有抵御风险的能力的。

这也是我过去无数篇文章中,一直向大家强调的一点,在保额足够的前提下,再去考虑要不要癌症多次赔付、身故保障等。

如果今天的分享对你有用,就转发给有需要的亲朋好友吧。

愿每个人,都能明明白白买保险:)

延伸阅读:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

十六薙夜血

校验提示文案

蜗牛爱疯

校验提示文案

豆先生

校验提示文案

假面先生lee

校验提示文案

硅钴合金

校验提示文案

Roythings

校验提示文案

waxpz

校验提示文案

值友5655524782

校验提示文案

椰奶1985

校验提示文案

liuy219

校验提示文案

就要躲猫猫

校验提示文案

水上音乐

校验提示文案

zhou19891943

校验提示文案

灵魂大大

校验提示文案

放了世界

校验提示文案

阿玥吖

校验提示文案

值友3304452464

校验提示文案

张大妈de小迷妹

校验提示文案

值友3246139388

校验提示文案

不难1

校验提示文案

zhou19891943

校验提示文案

艾一一

校验提示文案

水上音乐

校验提示文案

立体几何

校验提示文案

就要躲猫猫

校验提示文案

不难1

校验提示文案

值友3246139388

校验提示文案

放了世界

校验提示文案

张大妈de小迷妹

校验提示文案

值友3304452464

校验提示文案

阿玥吖

校验提示文案

灵魂大大

校验提示文案

蜗牛爱疯

校验提示文案

liuy219

校验提示文案

椰奶1985

校验提示文案

值友5655524782

校验提示文案

十六薙夜血

校验提示文案

waxpz

校验提示文案

Roythings

校验提示文案

硅钴合金

校验提示文案