25

62

银行存款的安心理财之道

2026-03-18 07:46:28

4点赞

0收藏

0评论

说来有些惭愧,在同龄人热衷于股票、基金时,我的理财世界却安静得多——几乎全是银行存款。朋友们笑我太保守,说利息跑不过通胀。但只有我自己知道,这种看似“乏味”的保本理财,给了我多大的安全感。

真正的转折点,是2022年那场债市波动。一位同事买的稳健理财一天跌掉好几百,她焦头烂额的样子,让我更加笃定自己的选择。我的钱存在银行,利息虽然不高,但数字只增不减,那种踏实感,千金不换。

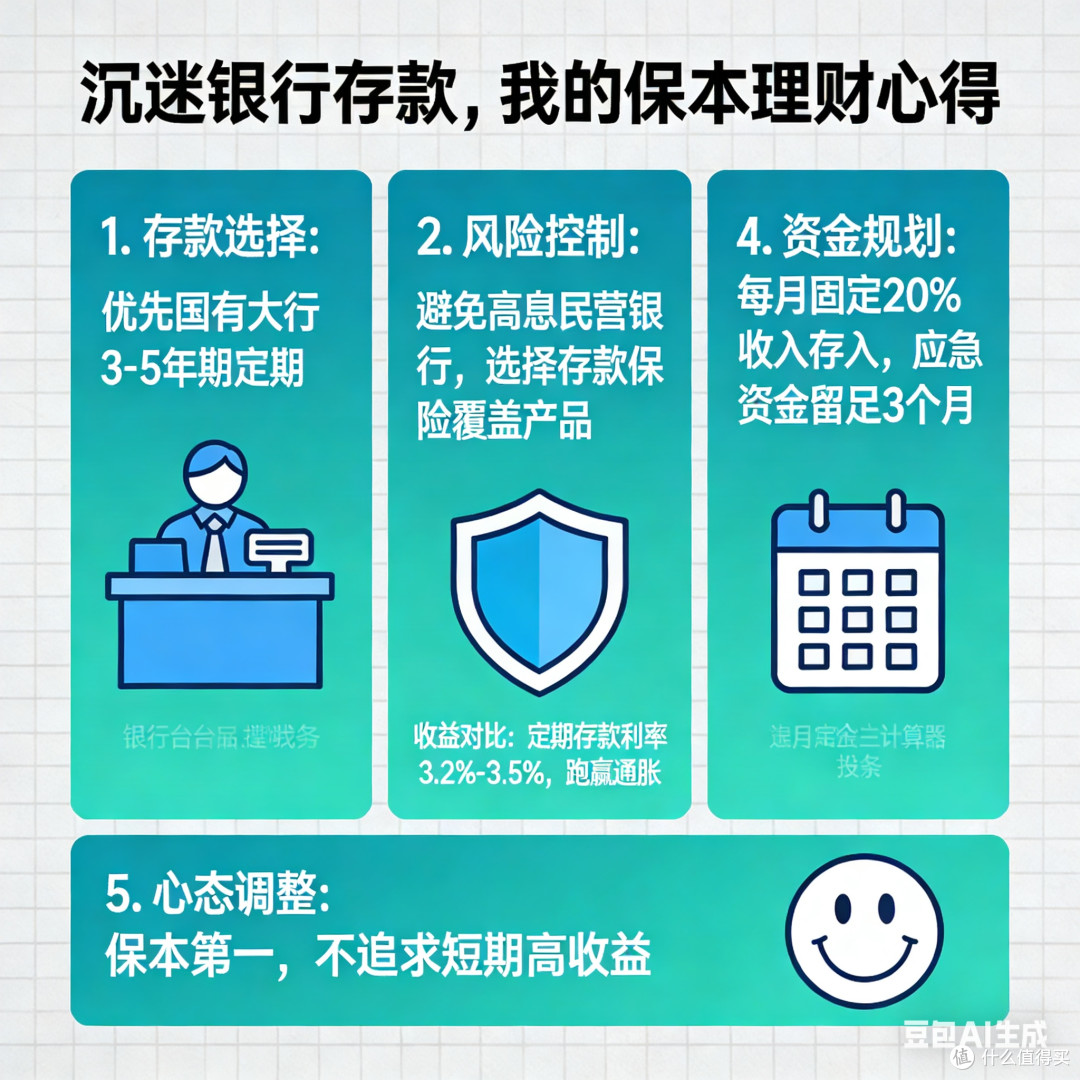

慢慢地,我把存钱玩出了一些门道。工资到账,先分三笔:一笔放入三年期定期,强制储蓄;一笔放进通知存款,随时可取应急;还有一笔,专门盯着中小银行的特色存款产品,哪家利率高就存哪家,反正50万以内都有保险保障。

最让我有成就感的,是“12存单法”。每月存一笔一年期定期,第二年每月都有一笔钱到期,利息照拿,急用钱也不慌。坚持两年后,看着手机银行里每个月都有一笔“到期提醒”,那种掌控感,比任何高风险收益都让人安心。

有人问我,看着别人赚快钱不心动吗?说实话,心动过。但我更清楚自己——睡前不用查账户,醒来不用看K线,这种心理上的安逸,是我为保本付出的代价,也是我获得的红利。

这几年,我靠着这种笨办法,攒下了人生第一个20万。数字不大,但每一分都睡得安稳。银行存款给不了我财富自由的幻想,却给了我面对生活的底气。对我来说,理财的终极意义,不是赚多少,而是无论发生什么,都知道自己有那笔稳稳的、不会消失的钱。这份心安,就是最好的收益。