131

80

为什么我要劝你在买保险之前先了解保险?

2021-02-20 22:35:27

0点赞

5收藏

0评论

不要基于人情买保险,而是基于自己真实需求购买。

——坤鹏论保

鹏哥写保险文章的这几年里接触过很多买错了保险的人。

特别是在写完《过了犹豫期还能全额退保的秘技,保险公司最不想让你知道》、《强势逆袭!怎么在与保险公司的纠纷中处于主导地位》以后,私信鹏哥的人非常多。

虽然文章已经发布过一段时间了,但是私信的朋友似乎并没有减少。

这恰恰在一方面验证了不少人买完保险后就后悔了,想退保。

退保的原因无外乎两种:

买贵了

买错了

鹏哥遇到最多的,基本都是买的时候没认真看,稀里糊涂就把首年保费交了。

等到第二年、第三年甚至第N年后才开始扪心自问过来:我是不是买亏了?

后悔不可怕,保险公司给所有投保人提供了退保服务,整个服务过程特别顺畅。

但是,后悔是有成本的——只退保单现金价值。

真正能全额退保是需要有充分理由的,大多数情况下,投保人并没有充分理由能全额退保,于是只能面临以下两个无奈的选择:

继续投保,越想越不划算;

退保,又会损失一大笔钱。

所以,与其将自己陷入进退两难的境地,不如在买保险之前先详细了解保险。

世间大部分选择,只要事先下足功夫,便能保证避过大部分坑。

以下四个重点,是我们在购买保险前最需要了解清楚的。

本文重点内容:

我真的需要保险吗?

不同类型保险,保障不同

保障如何,看保险合同

想要理赔,得符合标准

一、我真的需要保险吗?

人类社会是人与人之间发生关系后的结果。

因此,人是社会性动物,我们无法把所有社会关系割离清楚、独自生活,中国在人情方面尤甚。

保险公司正是利用这一点开展保险销售工作,且屡试不爽。

有些人会奇怪:

为什么保险公司无论什么时候都在大规模招聘?

为什么保险公司招聘要求低到几乎没有要求?

原因就在于,每个人身边都会有些亲戚、朋友,实在没有了还有自己。

大多数入职保险公司做销售的人,都是从自己,从自己身边的亲戚、朋友开始下手的。

保险公司需要的,往往不是应聘人员有多高的职业素质,仅仅需要TA身边的人脉关系而已。

既然入职了,就要开始销售。

没有销售目标不怕,可以先从自己,以及身边的亲戚、朋友开始。

这是保险销售的常规方法,入职培训必讲的内容。

正是架不住做保险的亲戚、朋友的软磨硬泡,有些人便买了保险。

这就是我们常说的人情单。

人情单最常出现的问题是:投保人甚至不知道自己买的保险是干什么的。

他们买保险,不是基于自己的需求,更不是基于对保险产品的了解,而是基于对亲戚、朋友的情面,捧个场而已。

甚至有人到了要交第二年保费的时候才知道,这东西还要每年交保费啊?

所以鹏哥在这里给大家提个建议:

不要基于人情买保险,而是基于自己真实需求购买。

在购买保险之前要考虑清楚以下几个问题:

我是不是真的需要保险?

我需要通过保险来转嫁什么风险?

我每年能花在保险上的钱有多少?

如果这三个问题都考虑清楚了,再买保险也不迟。

基于人情单购买的保险,最后往往是自己钱损失了,亲戚、朋友关系也没有了。

得不偿失!

二、不同类型保险,保障不同

上面提到,在购买保险之前,我们需要清楚自己要通过保险来转嫁什么风险。

有人会有疑问:我对保险一无所知啊,完全不知道要保障什么风险。

所以这里鹏哥就来说说,能够为身体健康提供保障的保险有哪几类,分别保障什么风险,大家对号入座即可。

1. 医疗险

医疗险是我们最常接触的一类人身保险。

社保中的医保,就是医疗险的一种,属于强制医疗保险。

根据人力资源和社会保障部在2021年1月26日公布的最新数据显示:

截至2020年末,我国社保卡持卡人数已达到13.35亿人,覆盖全国95%的人口以及所有地市。

医疗险用于理赔因治病产生的医药费,属于报销型。

向保险公司申请理赔,需要提供医生的诊断证明、发票等资料,证明确实花了钱。

2. 重疾险

重疾险的全称是重大疾病保险,是以被保险人罹患特定重大疾病为给付条件的一种人身保险。

保险公司和保险代理人都在极力主推重疾险。

但很多投保人对重疾险却缺乏必要的了解。

重疾险是只有当被保险人所患疾病符合保险合同中规定的疾病时,保险公司才会给予理赔的一类保险产品。

如果所患疾病不符合合同规定,或者没有在保险合同里列明,都不在理赔范围内。

这也是重疾险比较容易出现纠纷的地方:

我每年花了那么多钱,等到生病了,你却告诉我不在理赔范围内?

所以鹏哥再次强调:

重疾险只对符合保险合同中列明的疾病进行理赔,其他情况不理赔。

在购买重疾险之前,大家一定要清楚这一点。

3. 意外险

意外险理赔因意外导致身故或伤残的一类人身险。

这里会有一个比较有争议的话题:什么算意外?

保险行业对意外的定义是必须同时符合以下四个条件:

突发的

外来的

非本意的

非疾病的

只有同时符合这四个条件,才能被认定为意外。

因意外伤害造成的身故或伤残,是意外险理赔范围。

4. 寿险

寿险是以被保险人身故或全残为理赔标准的一类人身险。

都理赔身故,寿险与意外险的区别在于:

寿险不论什么原因导致被保险人身故,保险公司都理赔;

意外险只理赔因意外伤害导致被保险人身故的情况。

三、保障如何,看保险合同

说了你可能不信,虽然保险行业有几百年历史,但对于“什么是保险”这个问题,国内外仍然没有一个统一答案。

通常,从法律角度讲,保险是一方同意补偿另一方损失的民事合同行为。

根据保险合同约定,被保险人有缴纳保费的义务,保险人有收取保费的权利。

被保险人有在合同约定事故发生时获得经济补偿的权利,保险人有提供合同约定经济补偿的义务。

既然保险是一种法律行为,那保险合同是必须要看的。

保险公司只对合同明确写明的责任进行保障,如果没有写在合同里的内容,无论是谁承诺的,也不能算数。

保险合同那么长,从哪里开始下手呢?

鹏哥的建议是,从保障责任开始。

保险合同不管多么复杂,也不论是什么形式的,肯定会有一条明确列明“保险责任”。

保险责任中,重点关注以下两点:

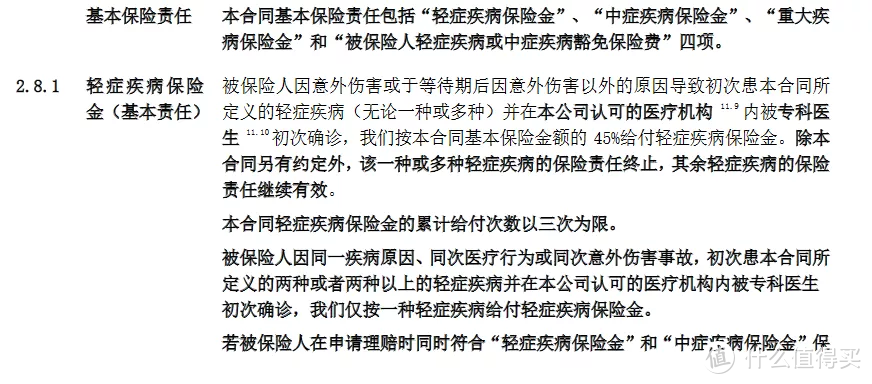

什么情况下理赔:被保险人因意外伤害或于等待期后因意外伤害以外的原因导致初次患本合同所定义的轻症,并在本公司认可的医疗机构内被专科医生初次确诊;

赔多少:按本合同基本保险金额的45%给付轻症疾病保险金。

这两点是我们购买保险的核心内容。

如果连保险责任都不关心,你买保险图什么呢?

怎么在短时间内看懂保险合同,鹏哥之前写过文章,大家可以翻翻《只需五分钟,没有基础也能轻松看懂保险条款》。

四、想要理赔,得符合标准

上文说过,从法律角度讲,保险是一种合同行为,既然是合同行为,理赔与否就需要有章可循。

什么情况下理赔、理赔多少,保险合同里都会有明确规定。

规定以外的情况,都是不理赔的。

有一部分人对保险理赔怀有侥幸心理,比如自认为一些比较严重的疾病即使没在重疾险合同里,只要够严重,重疾险也会理赔。

实际情况是:只要没在合同里明确列出来的情况,重疾险都不理赔。

理解上的误差也会造成一些人认为“保险是骗人的”。

所以在这里,鹏哥再念叨念叨保险理赔相关的事情。

对于理赔,大家一定要重视,买了保险却不理赔,是一件既伤心又伤钱的事情。

1. 百万医疗险理赔住院医疗费

与重疾险只理赔保险合同中规定的疾病不同,百万医疗险没有在保险合中限制疾病。

于是,有些人想当然地认为:百万医疗险什么病都能理赔。

其实,这是一种误解。

百万医疗险理赔最多的是住院医疗费。

包括:床位费、加床费、膳食费、护理费、重症监护室床位费、诊疗费、检查检验费、治疗费、药品费、手术费、救护车使用费等。

如果没有住院治疗,只在普通门诊或急诊治疗,即使花费的医疗费超过免赔额,百万医疗险也不理赔。

这一点要尤其注意!

如果想详细了解百万医疗险的理赔情况,请翻看这篇文章《百万医疗险的理赔范围有哪些?》

2. 重疾险只理赔合同中规定的疾病

鹏哥身边很多人弄不明白重疾险和医疗险的区别。

以为重疾险每年保费交得多,所以理赔范围也应该更广泛才对。

从正常逻辑上讲,这么理解并没有错。

实际情况是,重疾险理赔范围并没有医疗险广泛。

重疾险只对合同里规定的疾病进行理赔,合同里没有规定的疾病,一概不赔。

之前还有人和鹏哥提过,以为有些严重的疾病可以默认理赔。

鹏哥当时就强调过,重疾险里没有默认理赔的疾病,所有能够理赔的,都在保险合同里写着的。

只要保险合同里没写明的疾病,重疾险都不理赔。

没有例外!

没有例外!

没有例外!

重要的事情说三遍!

重疾险保障的疾病通常具有三个基本特征:

病情严重:疾病会在很长一段时间内严重影响到患者及其家庭的正常工作与生活;

花费巨大:疾病需要进行较为复杂的药物或手术治疗,需要支付昂贵的医疗费用;

不易治愈:疾病会持续较长一段时间,甚至是永久性的。

但如果只是这么笼统的说,显然大家对什么样疾病属于重大疾病仍然不可能统一,所以保险合同里才会规定什么疾病符合理赔标准。

如果想详细了解重疾险的理赔情况,请翻看这篇文章《看完再买,重疾险的理赔范围有哪些?》。

3. 意外险只理赔因意外造成的伤害

上面已经提到过,意外险只理赔因意外造成的伤害。

这种伤害包括身故和伤残。

有些情况看起来很突然,但未必符合意外险的理赔标准,比如猝死。

猝死大多数情况下是由心脏原因导致的,属于疾病。

好在现在市场上大多数意外险已经逐渐将猝死作为附加险,纳入意外险的保障范围内,这样意外险也可以理赔猝死,只是猝死保额是单独计算的。

如果想详细了解意外险的理赔情况,请翻看这篇文章《意外险的理赔范围有哪些?》。

4. 寿险理赔身故和全残

寿险是以被保险人寿命为保险标的,以被保险人生存或死亡为给付条件的人身保险。

所以寿险最基本的保障就是被保险人寿命。

当被保险人身故时,保险公司向受益人支付保额。

寿险不区分身故原因,无论是意外伤害导致的还是疾病导致的,只要结果是被保险人身故了,保险公司就会理赔。

区别只在于,因意外伤害导致身故没有等待期,因疾病导致身故有等待期。

如果被保险人失踪了,保险公司会理赔吗?

答案是:不会。

失踪的情况,只有被法院宣告死亡时,保险公司才会理赔。

如果想详细了解寿险的理赔情况,请翻看这篇文章《寿险的理赔范围有哪些?买对了才是对家人好》。