362

102

保险测评 篇一百五十五:小假期踏春,少了它可不行!

2021-04-05 18:57:27

0点赞

3收藏

0评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello,大噶好哇,我是逗逗酱~

假期又要来了!

随着国内疫情的缓和,疫苗的广泛接种,大家是不是也都早早定好出去踏青的票了?

这里逗逗酱温馨提醒,大家除了准备好各种证件、生活用品外,仍要戴好口罩,做好防护,切莫掉以轻心;

与此同时,也别忘了提前备一份旅游必备“安心符”——「 旅游意外险 」,来保障出行。

毕竟在旅行过程中,不免人多、车多、事儿多,相比平时,风险会更高。

今天,逗逗酱就和大家聊聊,旅游意外险应该怎么买?

顺便分享我自己常用的几款旅游意外险,让大家出去嗨的同时,无隐患~

主要内容如下:

关于旅游意外险

大陆境内旅游

境外旅游

PS:着急的人儿可以直接跳到第2、3 Part,直接看推荐产品。

一、关于旅游意外险

1、什么是旅游意外险?

旅游意外险:是指被保险人在保险期限内,在出差或旅游的途中因意外事故导致死亡或伤残,或保障范围内其他的保障项目,保险人应承担的保险责任。

旅游意外险,其本质就是一份意外险。

基础保障跟意外险一致,也是保意外身故/伤残,意外医疗等;

只不过附加了很多旅游专属保障,保障内容更切合旅游场景。

旅游意外险会关注整个旅行过程中方方面面的风险,保障内容丰富,主要保障内容有6项:

身故/伤残保障

医疗保障

紧急救援

时间延误

个人财务保障

个人责任保障

同时由于旅游意外险的保障期限比较短,更灵活,所以旅游意外险一般都不贵,几块到几十块、几百元不等。

因此如果大家外出旅游的话,逗逗酱建议最好都配备一份保障全面的旅游意外险。

2、如何挑选旅游意外险?

市面上旅游意外险产品非常多,价格便宜,很容易买到。

若想要选到适合自己的旅游意外险,无论境内还是境外,大家在挑选时除了迎合自身需求外,还需要注意以下挑选要点:

(1)注意保单的生效期间

购买旅游意外险时,是需要你自己指定保单的生效期间;

因为旅游意外险不是买了就能及时生效,最快第二天才能生效;

所以大家要提前买好,同时要注意选定的保险期间一定要覆盖自己的旅行时间。

(2)注意旅行目的地

旅游险都有区域限制,根据各个旅行目的地不同,境内和境外都有相对应的旅游险产品。

国内旅游的人群:要注意是否包含市内保障,不少国内旅游险规定,若在本市旅游是不保的,出市才算旅游,购买前需看清楚;

需注意一般境内旅游的“境内”是指中国大陆,中国港澳台属于境外哈。

出国旅行的人群:要注意高风险地区会被除外,很多境外旅游意外险对处于战争状态或已被宣布为紧急状态的国家或地区是不予承保的;

所以在购买前,一定要看清楚你将要去的国家在不在承保范围内。

(3)医疗保额足够高

不论在国内和国外旅行,逗逗酱都建议尽量选择医疗保额高的旅游意外险。

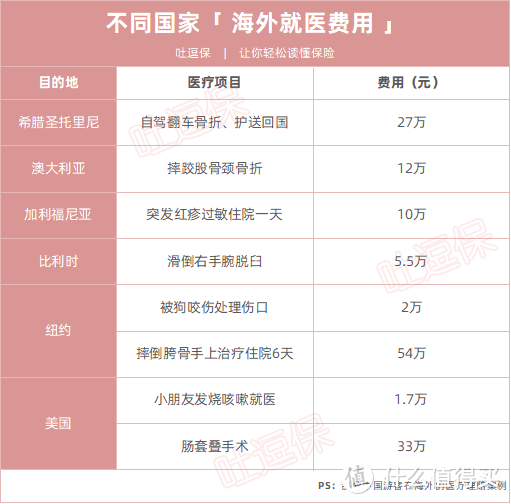

尤其是境外旅行,由于国外和国内的医疗体系是截然不同的,事实上在海外医疗,费用十分昂贵。

最常见的医疗事故有“摔伤、感冒发烧、肠胃”问题。

在很多国家感冒发烧等常见病,医疗费用少则一两千,多则上万块。

据统计,从人均医疗费用支出看,北美(美国、加拿大)、欧洲申根国家、澳大利亚、日本、泰国,是中国游客医疗费用支出最高的国家(地区)。

(信息来源网络,仅供参考)

以上是部分中国游客在海外的医疗理赔案例,相关费用远远超过国内。

因此,逗逗酱建议最好购买“足够高医疗保额的旅游意外险”。

通常来说,国内游的话,10万以内的保额基本够用;

若是国外游,医疗保额就要买高点,最好买到30万以上。

(4)含不含高风险运动

由于高风险运动出现意外事故的发生率还是很高的,所以很多旅游意外险是不将高风险运动纳入承保范围的;

如果旅行过程中有如“跳伞、赛车、潜水、攀岩、滑翔、蹦极”等高风险运动,那就需要选择包含或专门保障高风险运动的保险产品了;

此外,因为不同产品对高风险运动的要求存在一定差异;

所以一定要仔细查看要购买旅游意外险产品的“免责条款”。

(5)紧急救援服务

在国内玩儿,挑旅游意外险相对随意。

如果是去境外旅行,那么一定要购买含“紧急救援”的旅游意外险;

避免因环境陌生以及沟通障碍,还有昂贵的医疗转运费用造成对治疗的障碍。

紧急救援一般包括:

“医疗救援与咨询、医疗服务机构转介及医疗服务安排、紧急药品的递送、医生的派遣、紧急医疗运送和治疗后转送回国、遗体和骨灰转送、法律服务及翻译服务推荐、行李追踪、遗失旅游证件协助、紧急口讯传递、紧急旅游协助”等多项服务。

即便同样是紧急救援服务,但专业程度还是有差异;

逗逗酱一般只考虑自己有直属救援机构的公司,建议首选“美亚、安联”这两个大保险公司。

这两家公司都有自己专属的救援团队,并且在全球各地都有救援网点,经验丰富;

真遇到紧急救援情况,处理起来也会更快更专业。

以上,就是逗逗酱总结的在挑选旅游意外险时需要注意的事项;

大家如果想要玩得好、玩得安心,那么一定要在出游前,做好安全评估,并根据自身的需求,选择合适的保险。

PS:发生意外后,务必要保存好理赔证据哦~

OK,普及完旅游意外险的知识,下面大家可根据自己的实际情况,直接选择适合自己的保险产品了👇

二、大陆境内旅游

1、普通旅游

在境内玩耍,如果你已经拥有完善的综合意外险、百万医疗险等保障,那么在国内短期旅游,就没必要特意买旅游意外险了。

但若是你本身保障并不完善,那么在大陆境内旅游,就需要配备一份专门的旅游意外险了。

在境内普通旅游的小伙伴,逗逗酱推荐入手:「 史带畅游华夏境内旅行险 」。

(制图By吐逗保,禁止转载)

史带畅游华夏境内旅行险的保障很简单,除了基础的“意外身故/伤残、意外医疗”保障外;

如果因为急性病死亡,比如登革热,额外赔3万,意外住院津贴每天300元,满足旅行的基本需求。

而且其最大的优势就是“便宜”!

最低仅需1.2元/人,5天旅游保障,最低也只要2块钱就可以搞定。

此外,它的意外医疗没有免赔额,也不限社保用药;

也就是说,不管是进口药还是自费药,只要没有超过报销额度,一律100%报销,更省心~

综上所述,“史带畅游华夏境内旅行险”非常适合在境内只是逛吃、休闲旅行的人群,性价比高,妥妥的简单实用型。

PS:再次提醒,境内旅游意外险一般只保障旅行地的事故,不保障“常住地”。

2、高风险运动、自驾旅游

普通观光与可能会涉及到高风险运动,或是否会自驾游的保障诉求肯定会有差异,所面临的主要风险也都不相同。

(1)高风险运动

难得长假,不少朋友想要去草原当一回鲜衣怒马的英雄少年、去南半球潜水寻找沧海遗珠……

然而逗逗酱上文推荐的旅游意外险,虽然都保障一定程度的风险运动;

但大部分普通的旅游意外险,并不保障如“潜水、蹦极、登山远足、攀岩、探险、沙漠越野车”等高风险运动的,基本上都属于免责。

所以如果你是高风险运动的爱好者,或者我们旅行中包含高风险运动的话,逗逗酱建议可以购买包含高风险运动的旅游意外险,比如:「 史带境内户外运动 」。

专为户外高风险运动提供意外保障,大部分的高危运动风险都能保障,而且还扩展承保市行政区域。

可承保:

海拔6000米以下的休闲旅游、远足徒步、登山运动、山地穿越、露营、固定路线洞穴体验、野外生存、徒步穿越无人区(沙漠、戈壁等);定向运动、拓展活动、场地趣味活动;自行车运动、山地自行车越野、场地/越野轮滑、自驾车旅行;游泳、潜水(下潜深度不超过18米)、溯溪、划船、帆船、帆板、皮划艇、漂流;人工/自然场地攀岩及下降、攀冰、滑雪运动;骑马游玩、马术培训、马术比赛(竞速赛、绕桶赛)。

不承保:

海拔6000米以上的攀登、滑雪、高山滑翔、极地探险,非固定路线洞穴探险、蹦极、自由式潜水(下潜深度超过18米,无水下呼吸设备)。

另外,这款产品计划B、C还包含“紧急医疗送返、住院津贴、设备损失、意外面部整容”等特色保障,价格也很便宜,非常适合户外运动爱好者。

(2)自驾旅行

若是自驾旅行的话,逗逗酱建议再补充一份含自驾保障的旅游意外险。

逗逗酱推荐一款自用的境内自驾旅游意外险:「 畅享自驾-安联自驾车保障」。

保障全,自驾意外身故/伤残、自驾意外医疗、道路救援全都有。

而且还可以补偿意外伤害导致的节假日损失,保障责任增强。

假如车半路抛锚,也不怕!

针对自驾车,包含路边快修、拖车服务,修车期间提供酒店住宿,或者报销前面目的地的行程费用(如目的地远,可报销机票),都是很贴心且实用的保障。

价格也不贵,畅享自驾-安联自驾车保障一共有计划一/二/三可以选。

以最贵的计划三为例:意外身故/伤残最高50万保额、意外医疗2万保额,自驾1-2天,保费才要30元,自驾3-7天仅需50元,8-15天也才需70元而已。

如果有打算自驾游的朋友,入手这款产品,绝对合适。

一份旅游险也就几十块钱,买一份就能保障整个假期,大家可以根据自己的出行情况来进行挑选。

三、境外旅游

目前只有国内的疫情控制得最好,而国外的疫情情势仍旧很严峻。

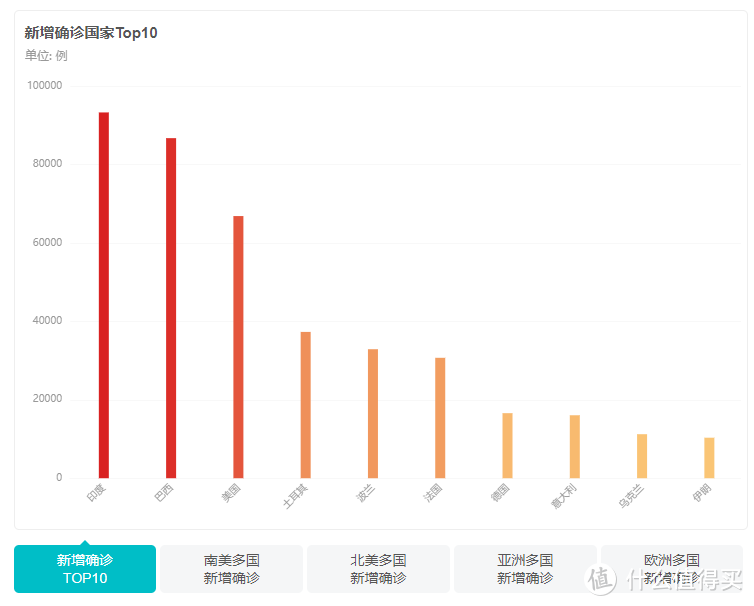

逗逗酱查询了截至4月1日的国外疫情实时大数据报告:

逗逗酱认为,实在憋不住啊,最好还是在国内游玩,强烈建议不要出国旅行!能不去就不去。

不过仍不乏有一些特殊情况,诸如外派工作之类,不得不出国的的朋友;

那借此机会,我还是给大家简单讲一下,境外旅游险怎么选。

如果是出国旅行的话,需要保障内容实在太多,比如意外伤残、意外医疗、紧急医疗运送、旅行/行李延误、个人物品丢失、银行卡盗刷等等;

而且根据时间、目的地不同也演化出不同的境外旅游意外险产品。

国外的医疗费用非常高昂。

在境外旅行期间发生意外或疾病住院,是没有医保可以报销的,医疗费用都是需要自己承担的。

因此,逗逗酱建议去国外旅行的小伙伴,挑选境外旅游意外险时,医疗补偿保额不能低于50万。

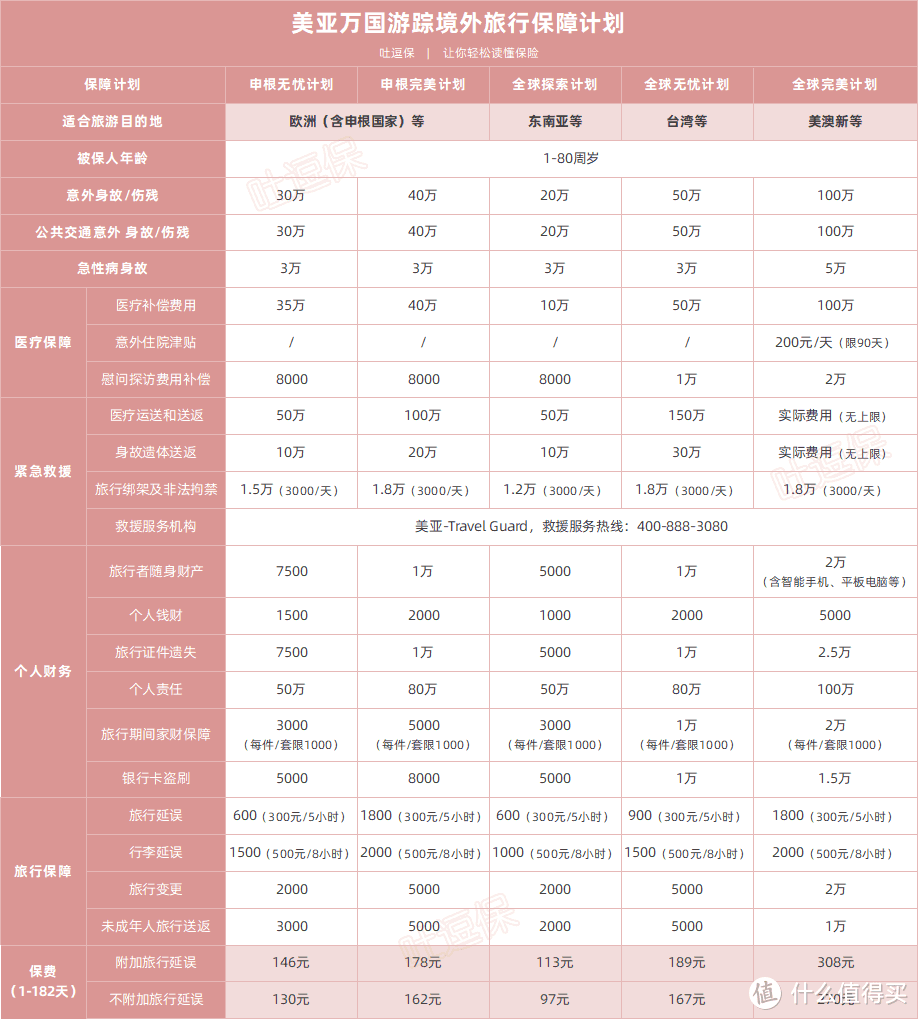

逗逗酱推荐入手:「 美亚“万国游踪”境外旅行保障计划 」

(制图By吐逗保,禁止转载)

美亚万国游踪不仅保障全,包含“意外身故/残疾保障、双倍给付意外伤害保障、急性病身故、医疗保障、紧急救援、个人财务、旅行/行李延误变更”等保障。

而且保额还高:

意外伤害保额高:一般意外保额最高可达100万,覆盖公共交通风险,以及未成年人的意外身故风险;

医疗保额高:在境外旅行期间发生意外或疾病住院,医保无法报销,需自费,所以高额度的医疗费用保障很重要;

紧急救援的保障额度非常高:保障医疗运送及遗体送返,美亚有专属的救援机构,比第三方合作的会更好;

含高额个人责任保障:赔付因我们自己的一般过失导致第三方死亡、身体伤害或财产损失;

……

此外美亚“万国游踪”境外旅行保障分为5个计划,可以满足不同旅游目的地人群的需求。

综上所述,如果看重紧急救援,或是追求高额医疗保障的小伙伴,可以入手美亚“万国游踪”境外旅游意外险。

市面上旅游保险众多,各不相同,逗逗酱也很难面面俱到,但我相信以上这几款产品应该能满足大部分人的需求。

PS:以上推荐的旅游意外险,大家可在吐逗保的菜单栏「 吐逗严选 」中找到,也可以联系我们。

四、写在最后

虽然世界很美好,但我们的人身安全更重要。

除了出行注意安全,戴好口罩外,最不能忘记的还是配备一份旅游意外险!

花小钱办大事,给自己多一份保障总归是好的,防患于未然嘛~

希望逗逗酱今天以上的分享,能给大家在选择旅游险时有所帮助。

欢迎多多“转发分享”哦,爱你们~

最后,我是逗逗酱,预祝各位假期愉快,开开心心出门,平平安安回家!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!