2

37

重疾市场又变天了!新出的重疾险,便宜了一个档

2021-04-14 19:30:09

1点赞

6收藏

0评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页信息或下方评论留言

前不久,刚好有一个读者留言:

为什么现在重疾险额外赔付越来越多,但是价格越来越贵,这保费,普通家庭越发hold不住。

他说到的这个问题,我也表示很尴尬:

现在好不容易有一个责任,成本不高,可大家又都喜欢,

保司肯定会玩出花来,最后的结果可能就是保费越变越贵。

而且新定义实行后,重疾产品本来就贵了一截,

再加上这越来越多,同时越来越贵的额外赔付责任,

可能很多家庭在购买时已经在喊“肉疼”了。

哪里有用户需求,哪里就有保险公司。

这不,刚好就又来了一款王炸产品。

叫【达X文5号荣耀版】,

两个字:便宜

为什么便宜?

把额外赔付作为了单独的附加责任,可加可不加,自然也就便宜了。

但它能做到这个价格真心不容易,很惊喜!

下面,我们就来好好盘点下这款产品。

··

达X文5号荣耀版,是由复星联合健康推出,也叫“复星联合优选重大疾病保险(G款)”。是一款重疾单次赔付+3次轻症+2次中症主流形态的产品。

可选癌症津贴、心脑血管二次赔、身故等保障。

很多方面就跟大多数产品一样。

但这款产品也有一些很具创新的地方。

废话不多说,直接上张图瞅瞅:

如果买50万保额,保终身,按30年交费测算。

30岁,男是5740块,女是5150块。

同条件下,如果只买30万保额,男3444块,女每年3044块。

这个价格,真的吊打目前所有的新版重疾险!

比信泰的几款产品还要便宜,和信泰的达X文5号焕新版比,达X文5号荣耀版便宜了近17%!降价幅度超级大。

那这款产品为什么卖得这么便宜呢?

是因为它把额外赔付变成了可选项,要附加才有,成本省下了钱,保费自然就更便宜。

像信泰的几款产品,额外赔付全是自带的,60岁前,重疾额外赔80%保额,轻症额外赔10%保额,中症额外赔15%保额。

而这款产品,可选50岁或60岁前额外赔保障。

重疾额外赔60%保额、轻症额外赔15%保额、中症额外赔30%保额。

如果加上60岁前额外赔责任,

30岁时买30万保额,保终身,按30年交费,

男是4125块,女是3756块。

即使加上也不贵,比信泰的达X文5号焕新版和超X玛丽4号还是要便宜个几十到几百块钱。

需更跟大家陈述另一个事实,

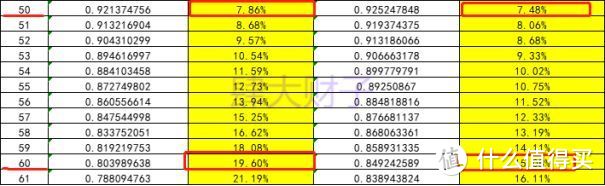

60岁前的重疾累计发生率并不高,看一张图:

这是旧版定义的发生率表,我们可以看到,60岁前的重疾累计发生率,男性是19.60%,女性就更低了,只有15.08%。

可见,60岁前的重疾发生率确实不高。

发生率低,成本自然就低。

所以我们看到,以达X文五号作为基准,加上额外赔付(男4124),比不加额外赔付(男3444)大概贵了20%

基本在成本线左右,该项责任保司的利润空间比较合理。

所以这个责任,一直是作为加分项存在的,不是主要或重要的责任。

看每个人自己的需求吧,没有预算,不加没问题。

加上,相当于是给自己前几十年多买了一份保障,做高了前几十年的杠杆比,也挺不错。

(总比单独买个一年期要强,所以我一般比较推荐)

再重新放一下这张图:

1. 必选责任(赠送癌症药品津贴)

三项最基本责任依然是:重疾赔1次,100%保额;中症赔2次,每次60%保额;轻症赔3次,每次30%保额。

可选额外赔,前面已经说过了。

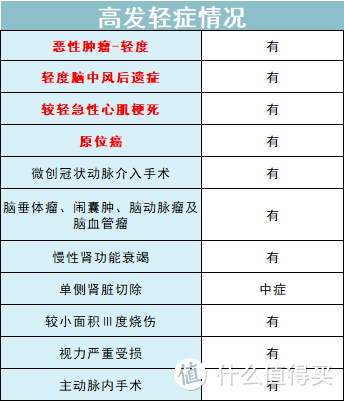

尤其是轻症额外赔,把原来限定死的30%保额提到了45%,

其中11种最高发的轻症保障也都有,包括原位癌保障。

除了赔付基本保额外,还赠送了一项比较独特的保障。

叫癌症特定药品津贴。

癌症药品经过医保结算后,只要自费达到10万,在投保前15年内,就可以拿到额外赔的50%保额。

但拿到这笔钱还是有难度的,

一是把时间卡死了,只能是投保前15年。

二是把花费卡死了,必须自费达到10万。

而且,如果在医保目录内的药品,但没有通过医保结算的,这种情况就只能按医疗费的30%计入,自费达到10万才有50%的保额。

什么意思呢?

举个例子,30岁的张三给自己买了达X文5号荣耀版,买50万保额,2年后,不幸得了肝癌,保险公司赔了50万。

这期间,张三一直在服用抗癌靶向药厄“索拉非尼”,总共花了30万,索拉非尼虽是医保目录内的药品,但因为医院药房没有。

张三一直是在药店购买,未经过医保结算。

问:

张三有没有达到领取癌症特定药品津贴的条件?

答案是:

张三虽然自己付了20万,但20万*30%=6万,并没有达到约定的10万,所以不能领这50%基本保额,也就是25万。

得花费33万多点才能达标。

这种情况还很常见,很多的抗癌药品尽管在医保目录内,但并不经过医保结算,所以想拿到这笔钱,其实有一定难度。

但有,也总好过什么都没有,不是吗?

而且癌症靶向药都有个特点,花费巨大且需持续服用1-3年。

所以,最好还是不要把癌症特定药品津贴当成产品优势去看,把它归入赠品才是最恰当的。

2. 可选责任

额外赔在第一部分已经说过,那么除投保人豁免外,剩下的可选责任里还有癌症津贴、心脑血管二次赔和身故保障。

重点要关注的是它的癌症津贴,

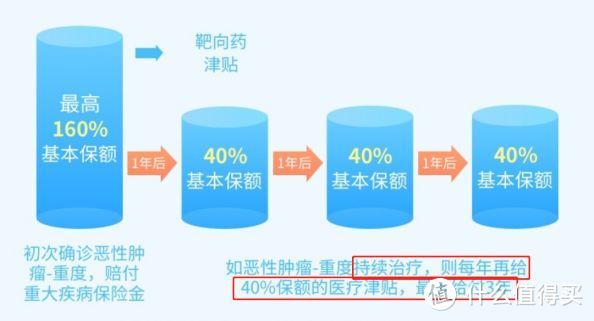

第一年得了癌症,赔付了,第二年继续治疗,再给40%保额,第三年还在治疗,再给40%保额,一共可以领3年。

这种情况,累计可以拿到120%保额。

对癌症病人来说,可能会持续个3-5年治疗。

所以这种领取方式,拿到钱的概率更大,更实用。

它的缺点就是费率太贵了,

加上癌症津贴责任,30岁,50万保额,保终身,按30年交费,

男性是7795块,提高了36%;

女性则更夸张,每年7750块,贵了50%。

所以一定要根据个人预算来决定,预算不够,不建议附加。

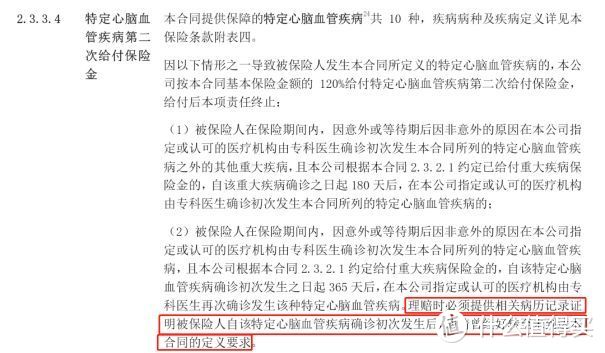

第二个是心脑血管多次赔,保障10种特定心脑血管疾病,包括脑中风后遗症、急性心肌梗死、冠状动脉搭桥术3种最高发心脑血管疾病。

保费也便宜,50万保额,贵了不到9%。

但这里也有个小缺点,

第二次赔付不能是疾病持续,必须是复发。

两者的区别是,一个是一直没好,一个是好了又犯了。

意思是,第一次疾病确诊后,理赔了,经过治疗,病情必须有了一定的好转,后病情又加重了,才会再赔第二次。

这要求有点夸张,不是特别建议附加。

最后是大家最关心的保费问题,

我拿它和信泰的两款产品做个对比,加上60岁前额外赔付可选责任,一样还是达X文5号荣耀版更便宜点。

小结:

达X文5号荣耀版的优势明显大于劣势。

最大的优点是价格便宜,它是目前性价比最高的重疾险之一,比同类优秀的产品可能还要便宜个几百块钱。

要说缺点的话,

就是癌症津贴太贵。

不过,又因为心脑血管二次的定价低,一定程度上拉平了癌症津贴的定价。

就这款产品而言,我目前会比较推荐。

一是该有的保障都有,而且选择空间更多。

二是横向对比,也是它更便宜。

如果预算有限,不附加额外赔付,保障影响也不大。

另一个,它的癌症津贴单次给付40%,也是现在市场上的最高水平。

整体选择很灵活,进可攻退可守,比较推荐。

新规范下,等着互联网重疾险的费率达到稳定期,不是一时半会的事。老版产品用了几年的时间摸索,保费才慢慢到达稳定期。

目前新产品里,达尔文们、超级玛丽们、康惠保们、康乐一生们都出来了。

短期内,后边的产品不会有太大的差异。

不要总想着最便宜的重疾险,因为说实话,我也不确定。

如果有保障需求,建议还是早点下手。

或者先买一部分保障,后边再做补充。

最近就有好几款产品都还不错。

这几款的保障差不了太多,各有各的优势。

预算不够,也可以先保到70岁。

但对大部分人,我还是建议一次保终身,省得麻烦。

满足健康告知就可以,不满足还有智能核保,这款不能买,就多试试其它几款产品。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: