48

63

煤气中毒一死一伤,保险公司竟然拒赔了!

2021-04-13 18:45:53

0点赞

0收藏

3评论

创作立场声明:纯保险科普

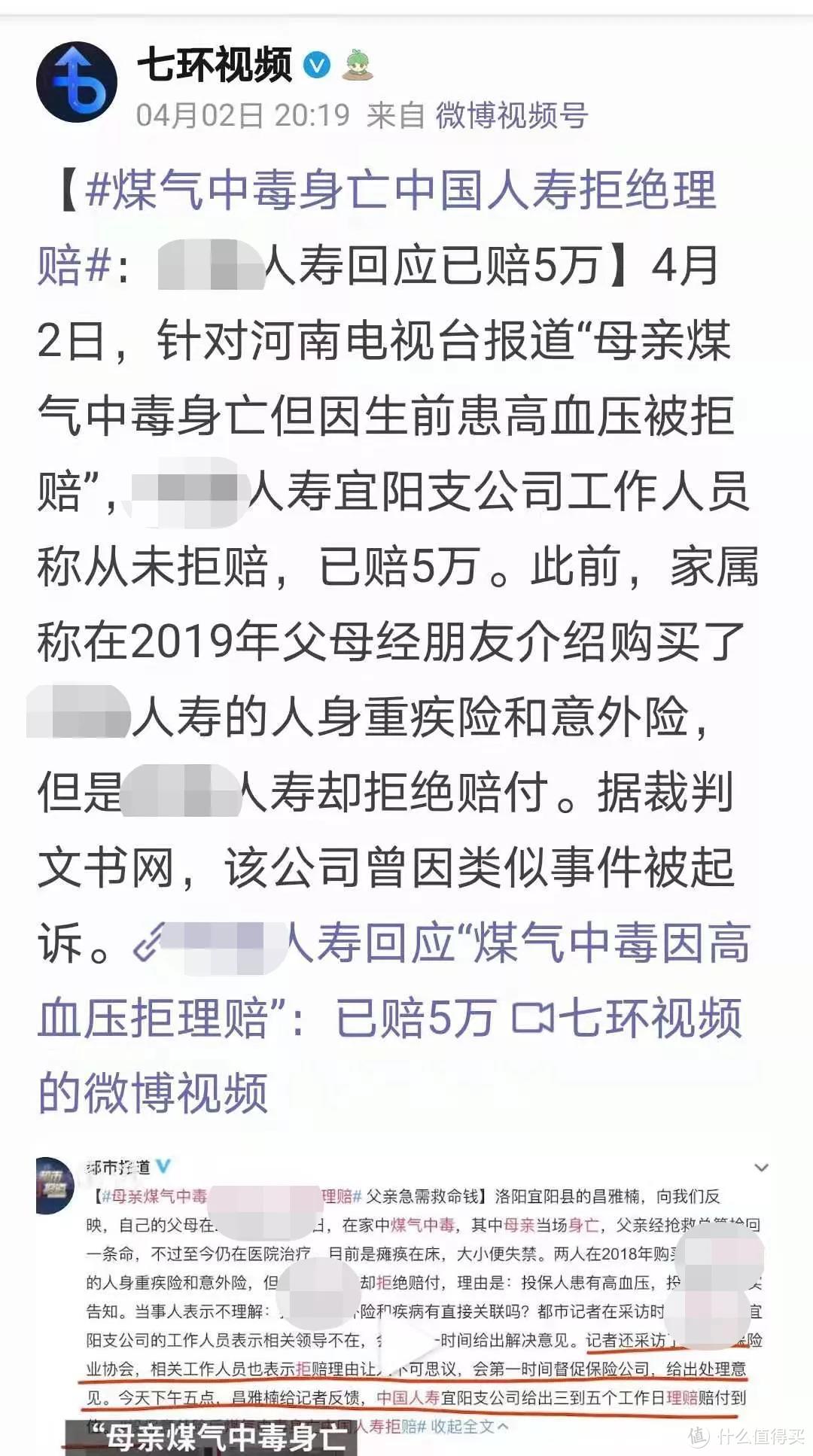

最近有个事在网上引起了轩然大波。一场意外的煤气中毒,使当事人母亲身亡,父亲重伤。保险公司却在这个节骨眼上直接拒赔了。有网友说,看吧保险这也不赔,那也不赔,我明天就去把我买的保险退掉。但是单纯的情绪发泄根本没有意义。在舆论甚嚣尘上之时,更重要的是此次拒赔是否合理?我们普通人如何避免这种事情发生的可能?

给大家讲下事情经过。

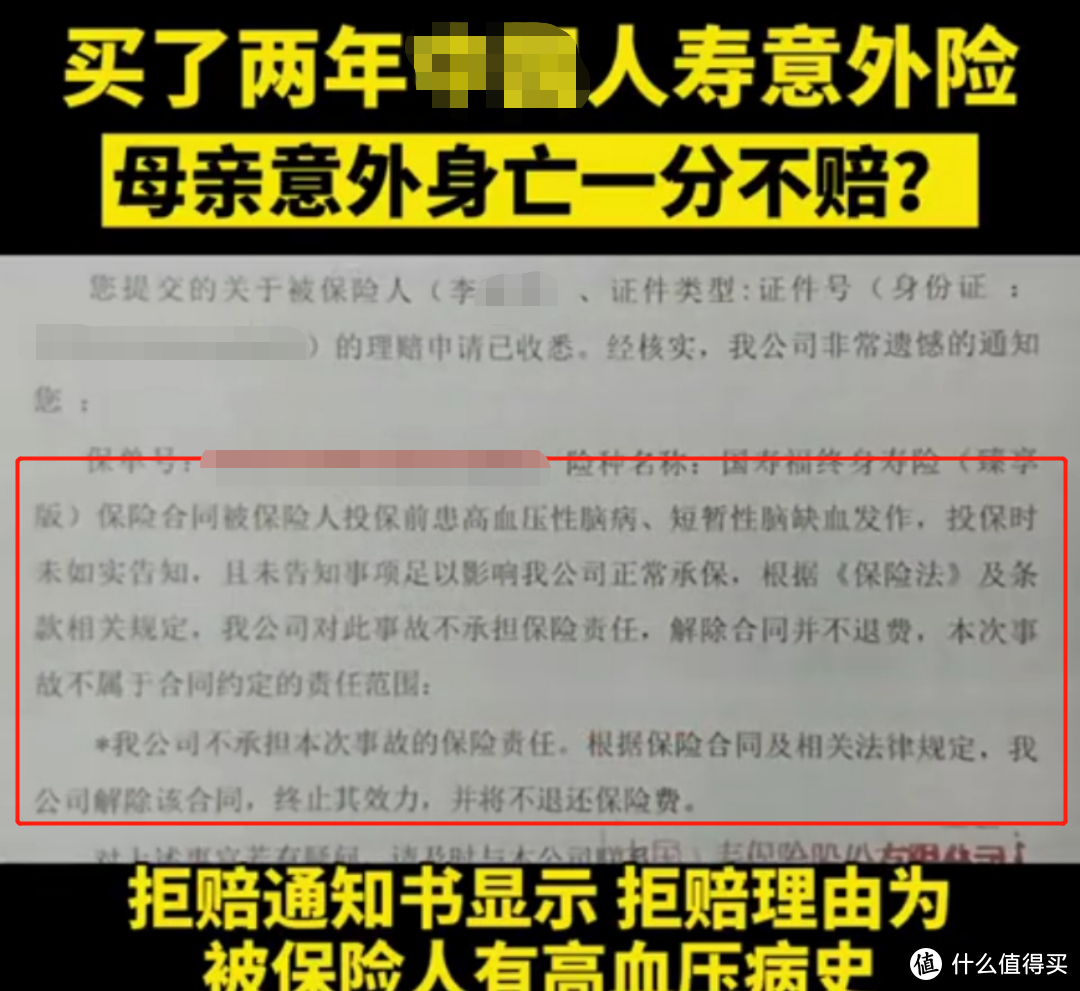

被保险人是家住河南宜阳的夫妻俩,李女士和昌先生。去年12月,夫妻两人在家取暖时,不幸煤气中毒。李女士因此去世,昌先生则一直在住院治疗。吃喝拉撒都需要人照顾,意识也不太清醒,几乎成了植物人。昌先生和李女士有三个还在读书的女儿。这对她们来说,简直是天大的打击。但比伤心更重要的是,一家人必须赶紧筹钱给昌先生治疗。但幸好一年前夫妻二人经朋友介绍买了保险。但没想到这一线希望,却给这家人带来了更大的绝望。李女士理赔的事儿,从去年12月被拖到了今年2月。保险公司的人一会说,需要现场的照片。一会又说,领导和理赔部门的人不在。总之,能躲就躲,能拖就拖。等了两个多月,终于盼来了结果,竟然是拒赔。

拒赔理由是,被保险人曾患高血压性脑病、短暂性脑缺血发作,不符合如实告知的条件,所以保险公司解除了合同,并且保费不予退还。昌先生的家属愤怒,不解,更不能接受。意外事故和以前的病一点关系都没有,凭什么不赔?无奈无助之下,只能把冤屈诉诸舆论。

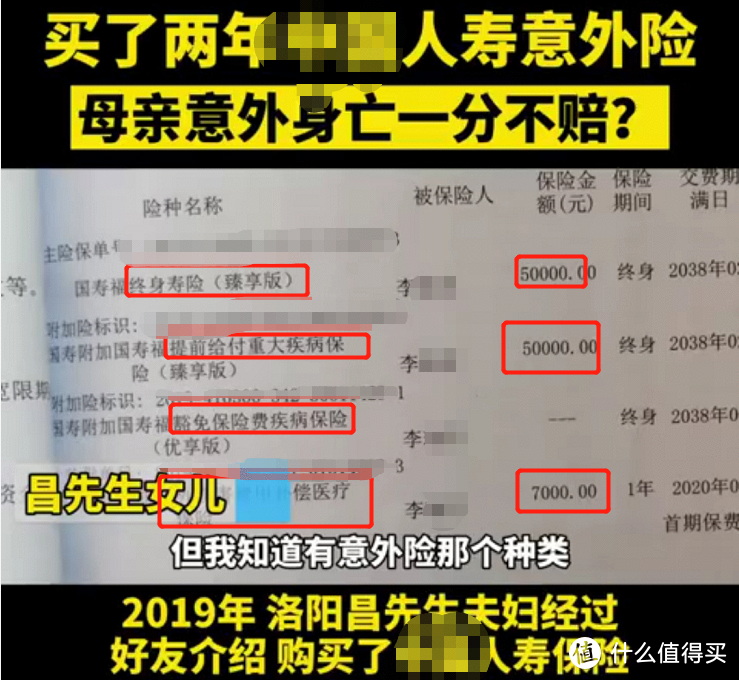

据家属说,李女士和昌先生的理赔情况是这样的。身故的李女士遭到了拒赔,重伤的昌先生理赔结果还没下来。保险公司的做法是否合理呢?我们逐个分析。先看李女士的保单。

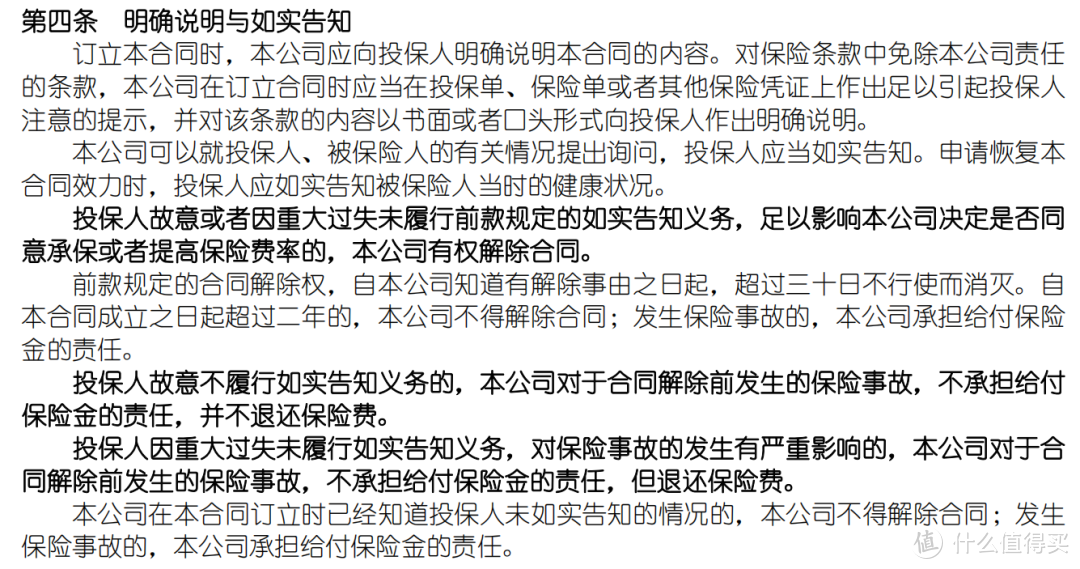

主险是一个5万保额的寿险,身故就能拿到赔付。附加险有三个。一个是5万保额的重疾险,和主险共享保额。身故和得重疾,只能赔一次。一个是豁免保费的保险,得了条款规定的特疾,后续的保费就不用交了。最后一个比较模糊,但仔细看下应该是意外医疗补偿保险。出了意外事故可以报销医疗费,最高报销7000元。李女士身故想获得的赔付,应该是主险的寿险。李女士身故,确实符合寿险的赔付条件。但是根据拒赔函来看,此次拒赔的理由是未如实告知。李女士在投保前就患过高血压性脑病、短暂性脑缺血发作。寿险的条款和《保险法》都明确规定,投保人在投保前必须如实告知。

如果没有如实告知,保险公司是有权拒赔的。

所以从专业角度来看,这次拒赔其实是有道理的。并不是网友想象的的恶意拒赔。但是,这不代表李女士的保单配置没有问题。事实上,这起悲剧,最大的问题就出在这儿。这一点我在第四部分详细分析。

再来看昌先生的理赔被拖延赔付的事。

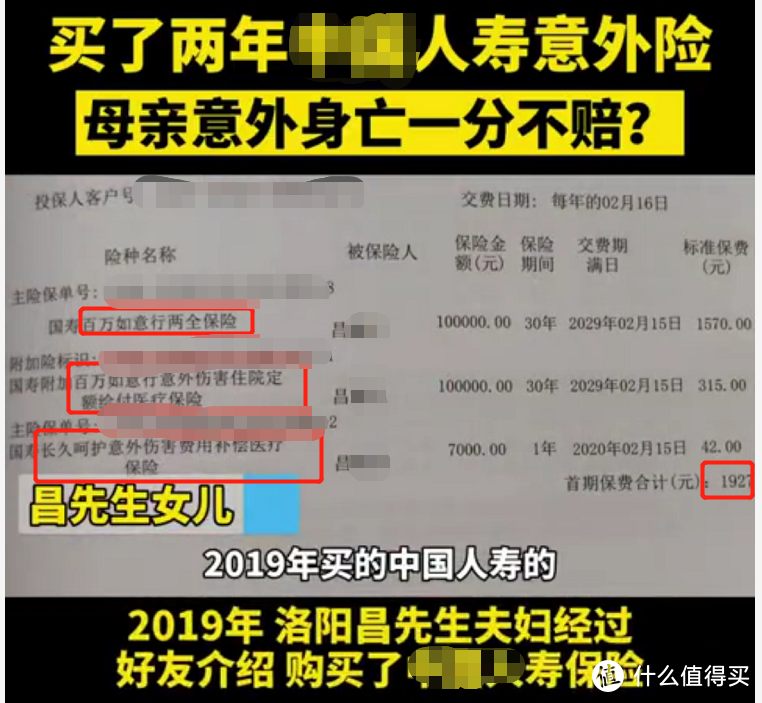

这是视频中的昌先生的家属提供的保单。

主险是一个两全险。保障期限内,人死了,或者高度残疾了,就赔钱。保障期满,人还活着,就返还115%的保费。附加险有两个。一个是意外住院津贴险。因为意外住院,住一天院给200元,一年最多给180天。另一个是意外医疗补偿险,最高可以报销7000元医疗费。后面两个险种都是报销型的,得出院了拿着病历以及其他材料才能报销。而且保险金额并不高,最多也就4.3万,我们先不说。按照条款,跟昌先生情况有关的应该是主险的两全险。这个保险保障3种情况,人死了,人高度残疾了,或者保障期满人还活着。理论上讲,只要昌先生的情况满足如下要求之一,就可以拿到10万的赔付。

但不知是家属没做伤残鉴定,还是做了伤残鉴定不符合条款要求,又或者因为其他原因导致保险公司在拖延赔付。总之,具体情况并不明晰的条件下,我不敢妄下定论到底问题出在何处。但值得庆幸的是,媒体介入后,这件事迎来了一些转机。李女士身故的5万元理赔款已经下来了。

希望保险公司再接再厉,赶紧把昌先生的赔付落实下来。

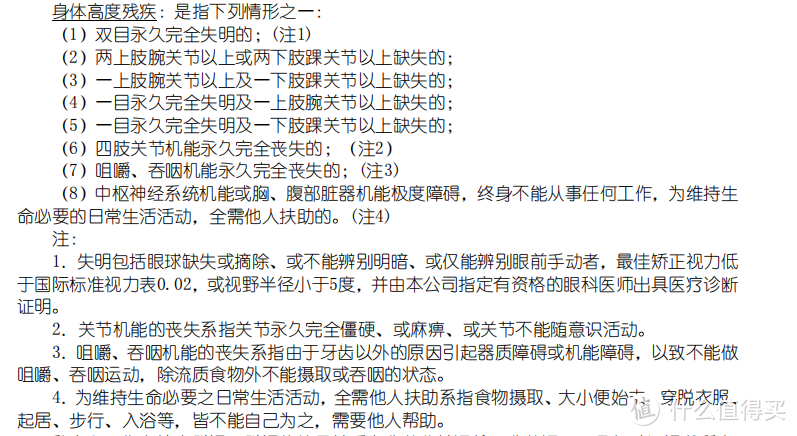

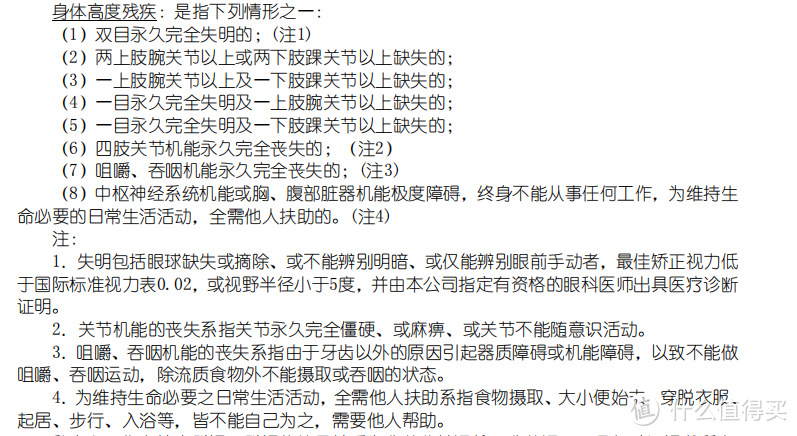

说回李女士的拒赔。虽然从理性角度来看,保险公司的拒赔确实有原因。媒体的报道存在误导网友,故意吸引流量之嫌。但是不可否认,这次事件中保险公司的问题仍然非常大。或者可以说,一开始业务员给这家人配置的保单就是错的。根据视频里的保单来看,这个家庭可能并不富裕。因为他们夫妻二人的保额都很低。一般只有在预算有限的条件下,才会把保额配置的这么低。其实正常的家庭根本不该买捆绑型的保险。把保额做足才是更重要的事儿。不然意外身故或者得了癌症,5万、10万够干嘛的。而在预算有限的前提下,买捆绑型的保险,必然是牺牲了保额。此外,普通人应该配置一份单独的意外险。像我之前经手过的一个理赔。当事人花了25块钱买了意外险。意外身故后,小蜜蜂赔了10万块。这种意外险只专注最重要的意外保障,意外身故意外伤残以及意外医疗。这三个才是对普通人来说最紧要的需求。而如果李女士买了单独的意外险,就不会出现这次理赔纠纷。因为大多数的意外险都没有健康告知。没有健康告知,就自然不存在健康情况未如实告知的问题了。昌先生的保单在意外保障上的问题更大,它保的是高残,而不是伤残。买意外险,最最重要的就是残疾保障。因为只有这一点,没有任何险种可以取代。合格的意外险,保障的都是意外伤残。根据《人身保险伤残评定标准》中伤残的不同等级,赔付不同的保额。而昌先生买的意外险却只保障高度残疾。《伤残评定标准》中34个表,几百种伤残情况,它只保下面这8种。

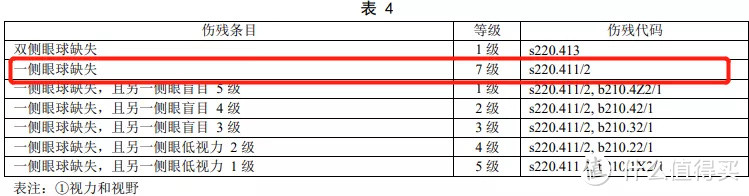

这个缺失有多严重?举两个例子。出了车祸,被截掉了一只腿,你觉得意外险该保吧?确实,这种情况在伤残标准中是5级伤残,正常意外险会按60%保额赔付。

但是昌先生买的只保高度残疾的意外险,不赔。一侧眼球缺失,也肯定是残疾,能拿到赔付吧?确实,在人身险伤残标准中,它是7级伤残,正常意外险会赔40%保额。

但是,只保高度残疾的意外险,仍然不赔这种情况。李女士和昌先生买的保单,有个通病。都是看起来保障齐全,但细究问题却很大的保单。事实上,这也是很多保险小白会踩的坑。买了一堆险种搭配很混乱的组合,却以为自己的健康保障已经很完备了。但其实连自己买了什么,到底有什么用都不清楚。结果钱没少花,需要的保障却没得到,最终出了事却没法理赔。说实话,这种情况的出险消费者有责任。大家太过于轻信自己的朋友和亲人了,以至于条款从来不仔细看。但是更大的责任一定在保险公司和销售人员身上。因为保险行业的信息不对称很严重,普通消费者真的不懂保险。而你作为销售的本职工作不就是把问题说清楚,让消费者获得他应有的保障吗?保险是一个需要良心和专业的行业。希望有良心,也具备专业知识的业务员再多一些。但也更希望大家不要去徒劳的等待好业务员的出现,或者进行无谓的谩骂。为了你自己的保障考虑,买保险之前多了解一些专业知识真的没错。对了,大家最好也去看看自己买的保单。如果存在上面的问题,一定要及时更换保障。 尤其是看看你父母自己从朋友那买的保险,有问题的概率真的很大。

青冰白龙

校验提示文案

elppo

校验提示文案

elppo

校验提示文案

青冰白龙

校验提示文案