13

39

儿童医疗险怎么买?小额医疗与百万医疗险选哪个,一文说清楚!

2021-11-23 17:14:22

7点赞

63收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您有任何疑问,欢迎评论区问我~

授人以鱼不如授人以渔,我反对任何形式的盲目推荐,

先说说不同医疗险适合哪类人群,再讲解挑选要点,最后再根据我的标准推荐好产品。

避免一些人买错买多,让题主和看到的朋友能明明白白买保险,

01 医疗险主要解决患者的治疗费用,主要分为这两种:

百万医疗险:高免赔额,高保额;一般有1W免赔额,最高能赔200-400W;

小额医疗险:低免赔额,低保额;一般0免赔额,最高能赔1-3W;

1.百万医疗险,基本上符合健康要求就得买;

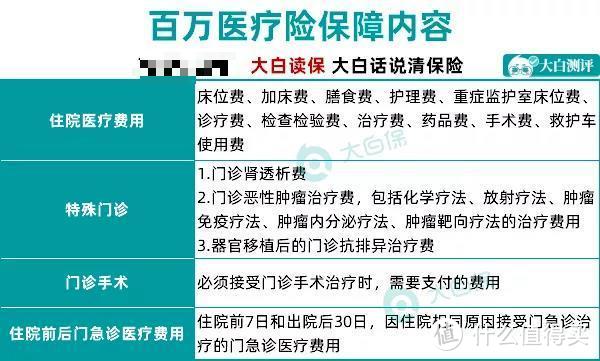

百万医疗险主要解决患者大额治疗费用,

保障包括住院和门诊两部分

一般会有1万元的免赔额,

所以核心保障还是住院,门诊是补充保障。

门诊保障通常分为特殊门诊、门诊手术、住院前后门急诊。

特殊门诊是治疗大病和慢性病,比如肾透析、癌症的放化疗。

门诊手术不需要住院,一般是小手术,比如宫颈息肉切除、白内障手术。

住院前后门急诊,一般是住院前7天,后30天发生的门急诊费用,

这个保障很实用,如果要住院,那么前后门急诊的花费都能报销,比如入院前的检查、出院后的复诊或康复治疗。

我建议能买的小朋友,基本都要上一个百万医疗险。

2.小额医疗险更适合这几类人:

小额医疗险,很适合用来薅保险公司的羊毛。

日常的小病,比如感冒、发烧、拉肚子;或是小意外,如轻微皮外伤、烧烫伤、骨折意外…

需要在门诊拿药包扎,或是住院治疗的,

都是能用小额医疗险来报销的。

就是报的钱不会太多,

一般不超过5万块;

报销范围也有限制,

大部分只报社保内的费用;

少数能做到不限医保,或是可以报自费药。

所以啊,一款小额医疗险的价值,其实跟医保差不多。

你要已经有医保,那大白更建议你先把重疾险、百万医疗险、意外险、定期寿险这些真正能解决大问题的保障买了。

小额医疗险更适合;

a.没有医保,或医保在老家,异地不太用得上;

B.有百万医疗,嫌弃有1万免赔,平时看病多的,想堵上这个漏洞的朋友买。

要是问什么产品好,那肯定是:

门诊住院都给报、报销不限社保、且免赔额越低的越好。

这里主要讨论百万医疗险,它保障包括住院和门诊两部分:

一般会有1万元的免赔额,

所以核心保障还是住院,门诊是补充保障。

02 百万医疗险选品指南:

(1)保障全面

产品至少要做到下列列表保障全部都有:

如果在保障责任内的报销项目上做过多限制要求,

比如说这款产品看似保额很高,有2、300万,

但是条款中的床位费、膳食费,不能超过2000元;

治疗癌症的质子重离子只有100万的限额;肾透析、恶性肿瘤特殊门诊最多报销20万。

那如果超过这些费用,你就要自己掏钱了。

直接出现保障责任残缺,那么需要注意替换别的产品。

(2)续保条件要好

百万医疗险通常一年一买,保障期短,

当符合健康告知的时候,保险公司会让你买,

但如果健康发生异常,不能续保、没有后续保障就是个很大的问题,

所以,关注续保条件,是选择百万医疗险的一个重要指标,

一般来说,比较好的规定是保险公司会明确表示:

不因被保险人的健康状况或历史理赔情况而拒绝投保人的续保申请。

更好的续保条件,是保险公司承诺给予6年,

甚至是20年的续保期,产品停售也能投保。

(3)增值服务要全

增值服务是保险公司额外提供的服务,种类会有很多,

但最需要留意是这4种:医疗垫付服务、重疾绿通服务、肿瘤特药(外购药)服务、质子重离子治疗。

a.医疗垫付服务:短时间,自己拿不出一大笔钱,可以找保险公司先垫付,解决燃眉之急。

b.重疾绿通服务:保险公司帮忙挂专家号、安排手术、协助后续复诊等等,

目前看大病找名牌医院和专家,资源会很紧张,

一号难求很常见,这个服务很实用。

c.肿瘤特药/外购药报销:很多治疗癌症和其他大病的药物十分昂贵,即便进了医保目录,都很难在医院买到,

像靶向药、特效药在医院比较难买到,

通常要拿处方外购,因此这项服务最好要有。

d.质子重离子:它是国内治疗癌症最厉害的疗法,可以大大提高癌症患者的生存率。

但费用特贵,一期治疗动辄几十万,还不能走医保。

目前,上海医院的质子重离子技术水平最高,

很多百万医疗险都会规定在上海进行质子重离子治疗。

依据这3个挑选标准,给大家挑选了目前最值得推荐的儿童百万医疗险产品。

03 少儿百万医疗险有哪些值得推荐的产品?

专门针对儿童群体的百万医疗险很少有,值得推荐的是这款。

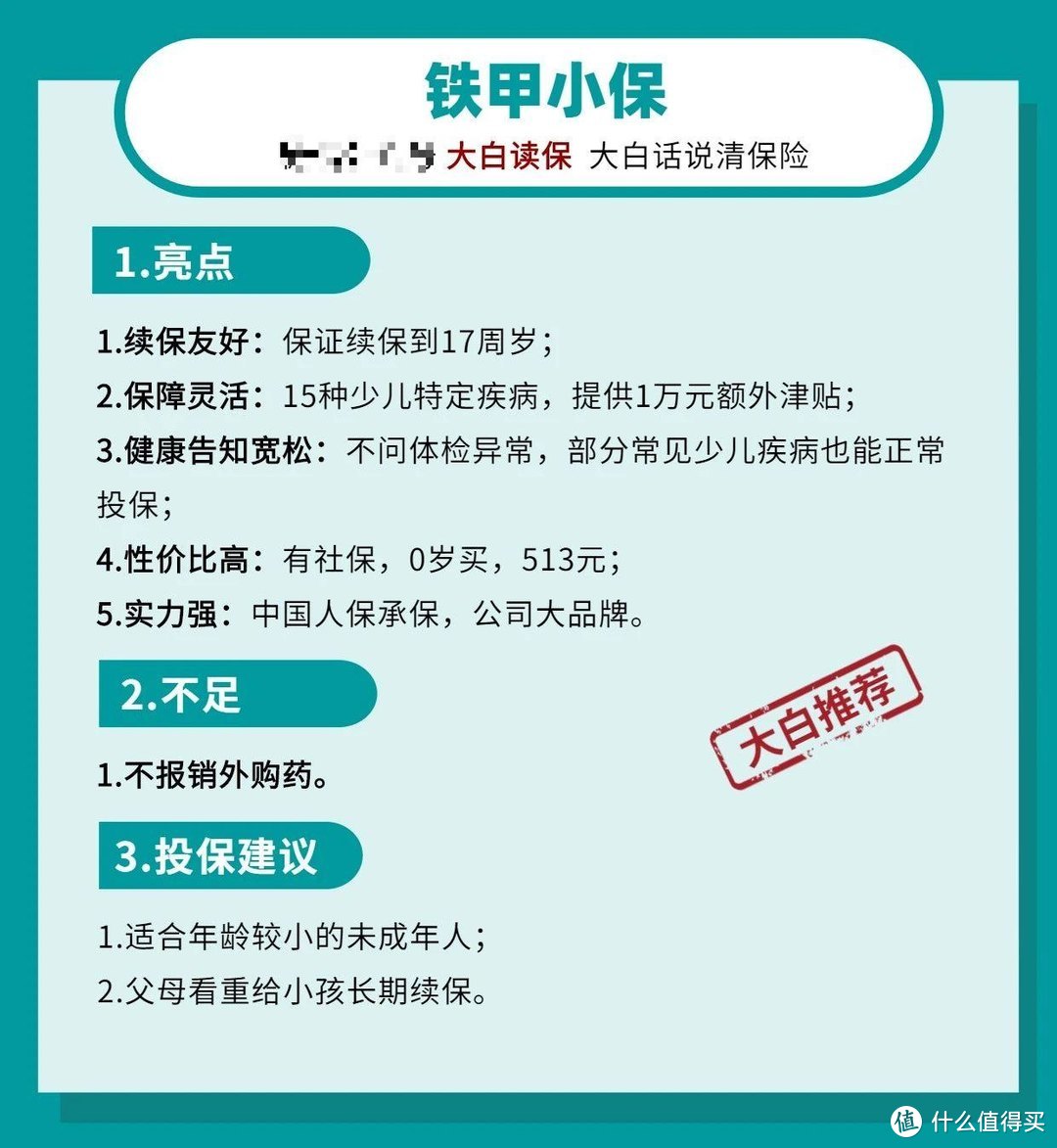

①铁甲小保:最长可续保至17周岁;

最大的亮点,不管产品下架还是身体发生变化,可保证续保至17周岁,

小孩身体比较弱,容易生病,

续保非常重要,避免家长考虑续保难题。

提供15种少儿特定疾病津贴,

1万元,把孩子高发的大病都覆盖上。

中国人保健康承保,背景很强大,属世界500强——中国人民保险旗下。

适合大人和小孩的百万医疗险产品比较多,主要推荐这几款:

超越保2020

尊享e生2021

泰享年年

e生保·保证续保版2020

后面也按这个顺序依次介绍,各个产品的保障信息如下:

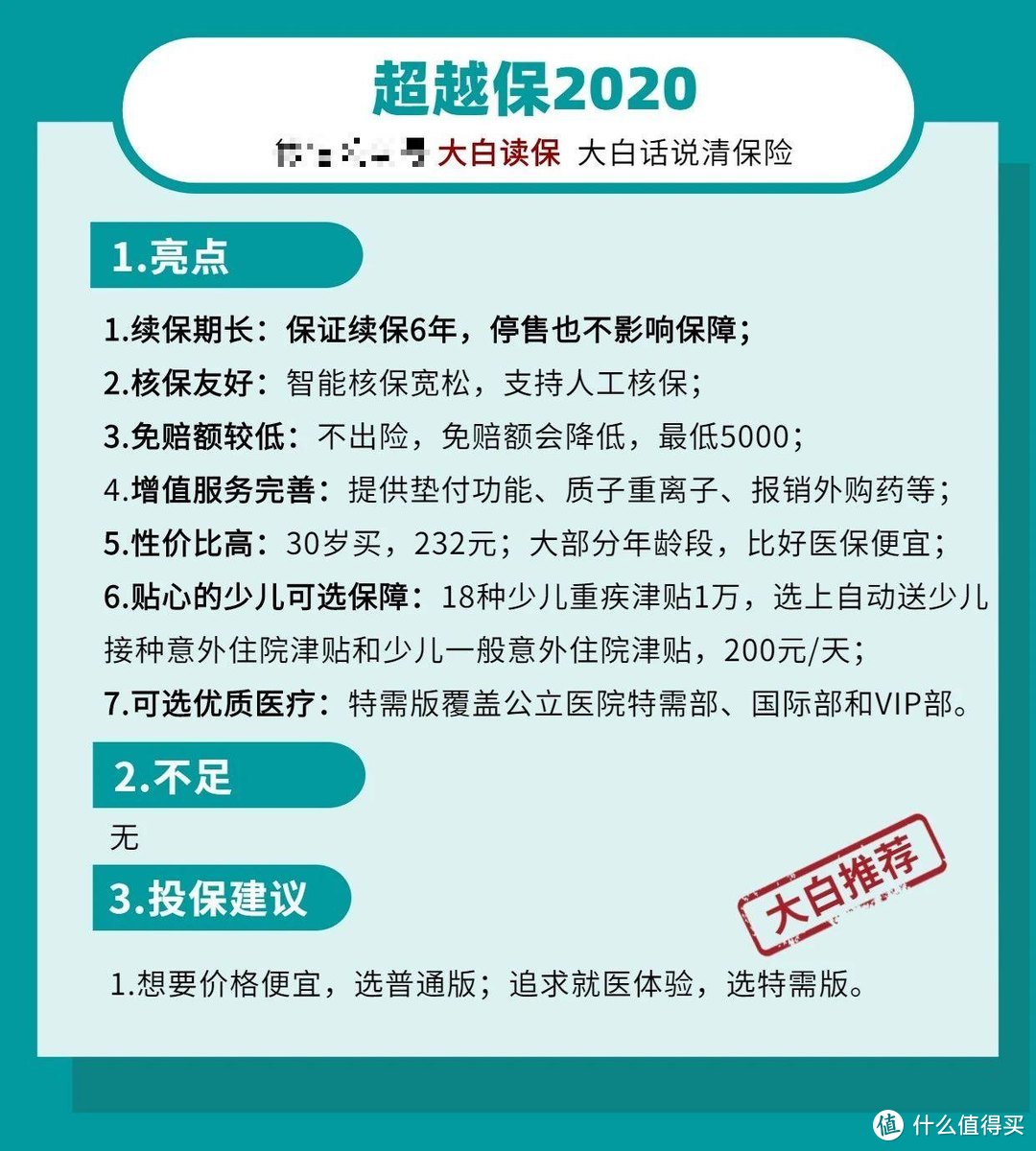

①超越保2020:保费便宜、保障又全;

挑选标准该有的,它都做得不错,保证续保六年:

即使产品停售、发生理赔或身体状况变差,都可以续保,并且如果六年后产品停售,也可以投保公司指定医疗险。

增值服务包含就医绿通、费用垫付、质子重离子、抗癌特药保障。

价格也做到便宜。还有一些独特的亮点:

智能核保友好,术后满1年的甲状腺结节、乳腺结节,有机会标体承保

还支持人工核保,增加投保机会。

针对追求优质就医体验和服务的人群,超越保还提供了计划二(特需版),

可以报销二级及以上公立医院普通部、特需部、VIP部及国际部的费用,

虽然价格比标准版贵了些,但相对市面的中高端医疗险,性价比很突出,

不想排队看病、挤病房,可以考虑它。

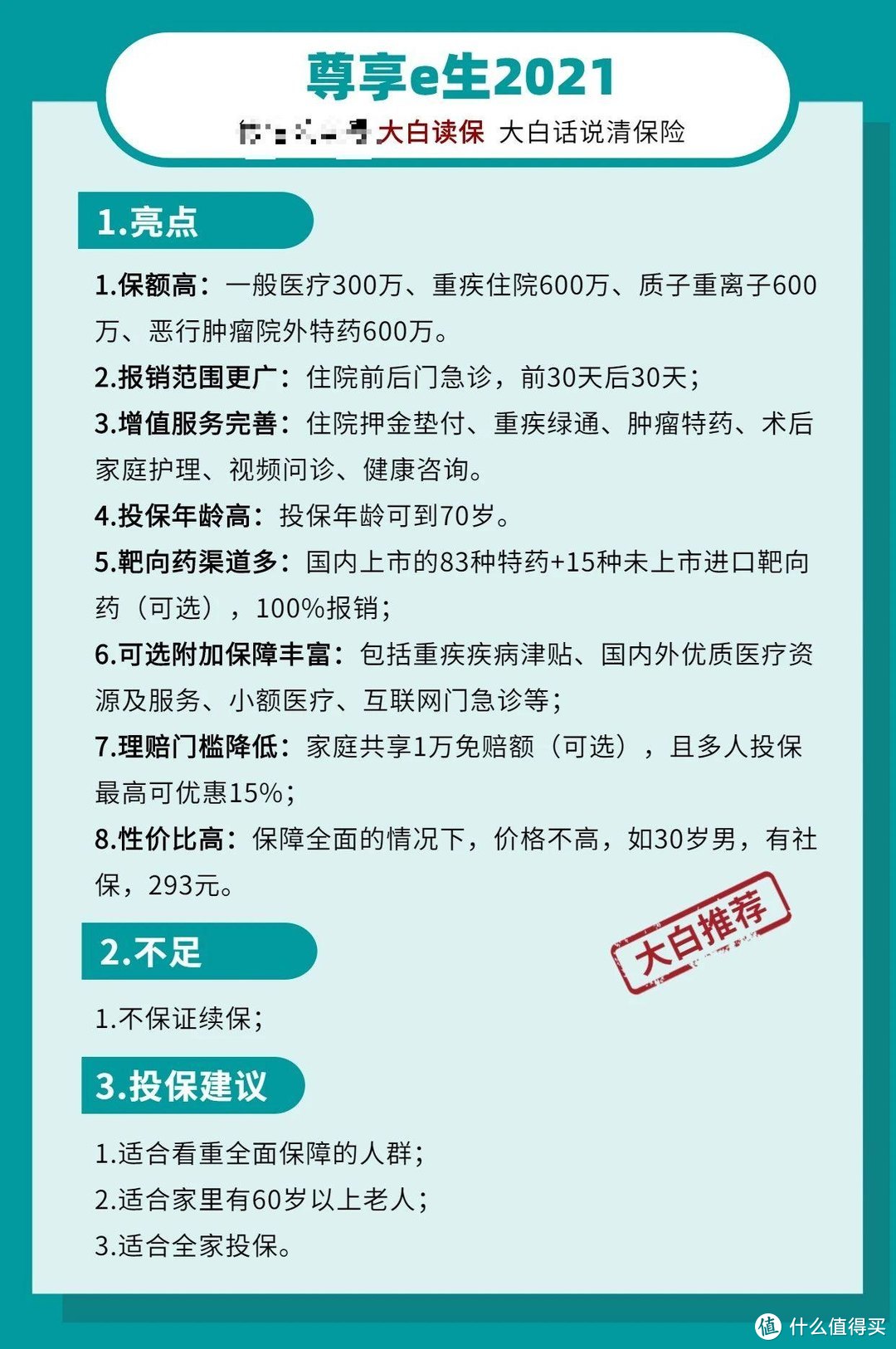

②尊享e生2021:附加保障非常丰富;

不管是基础保障,还是增值服务,都做得相当不错。

一般百万医疗险的,门急诊责任期限,

是前7后30天,这款延长到了前30天后30天,

增值服务丰富,除挑选标准里要求有的4种,

还有术后家庭护理服务、不限次视频问诊服务、图文资讯1对1交流等。

提供11种可选附加保障,包括重疾津贴保障、指定疾病及手术拓展特需医疗、特定海外医疗、家庭共享免赔额等。

特别适合想添加更多保障的朋友,美中不足的是尊享e生是一年期保障、不保证续保,

这跟众安的财产险公司身份有关,按规定只能出一年期的医疗险,

但是由于是众安家的拳头产品,尊享e生用户规模庞大,不太会轻易停售。

注意事项:

只有在以下这83个城市内的二级及以上的公立医院进行住院治疗,才能申请进行垫付服务。

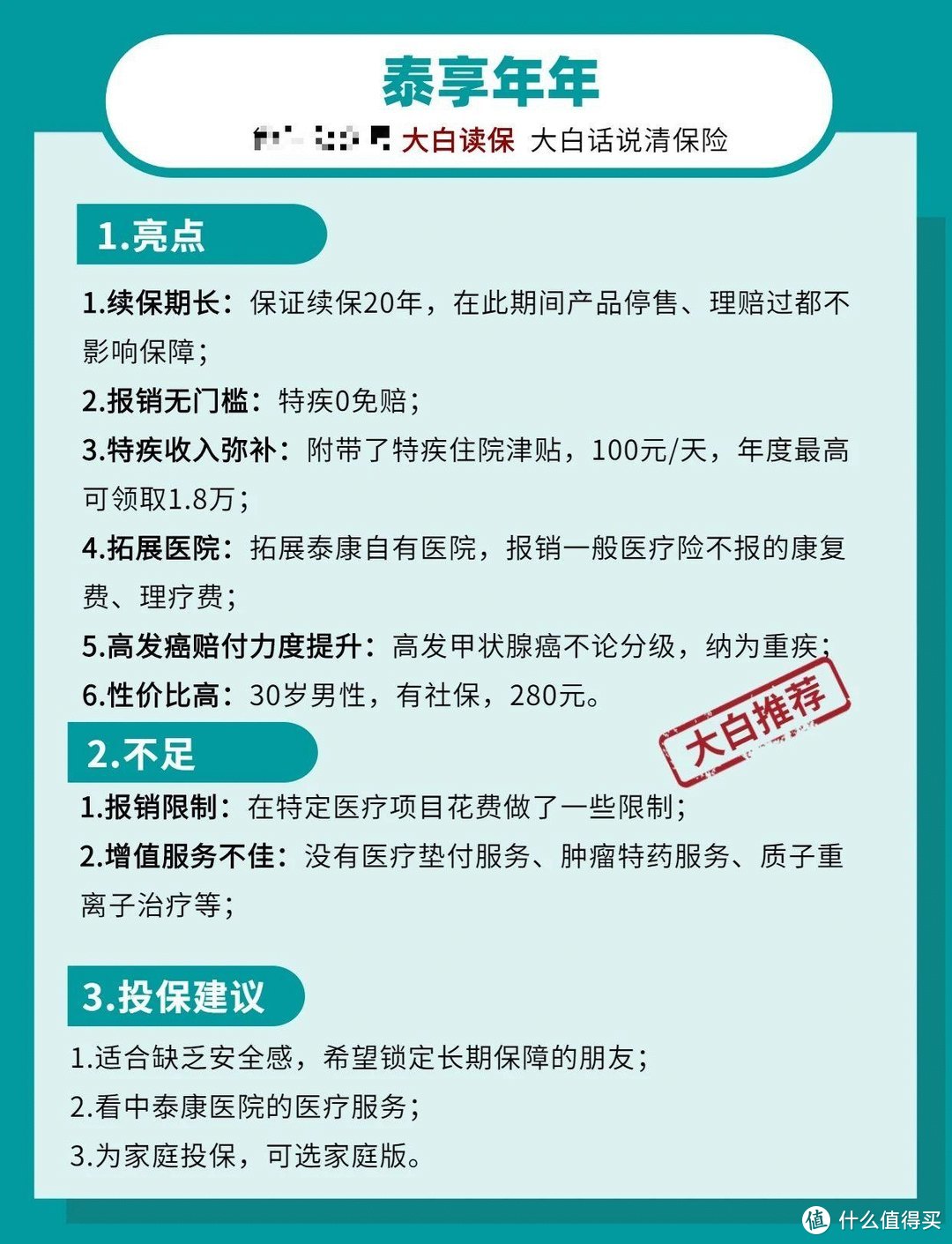

③泰享年年:保证续保20年,带泰康医疗资源

泰康人寿承保,大品牌,

续保表现非常优秀,保证20年续保,

适合像父母这类年龄大、健康容易异常的人群投保,

拓展了医院范围,支持泰康自有医院,

能报销泰康特需部、国际部、VIP部,报销一般医疗险不报的康复费、理疗费,相当于半个高端医疗险。

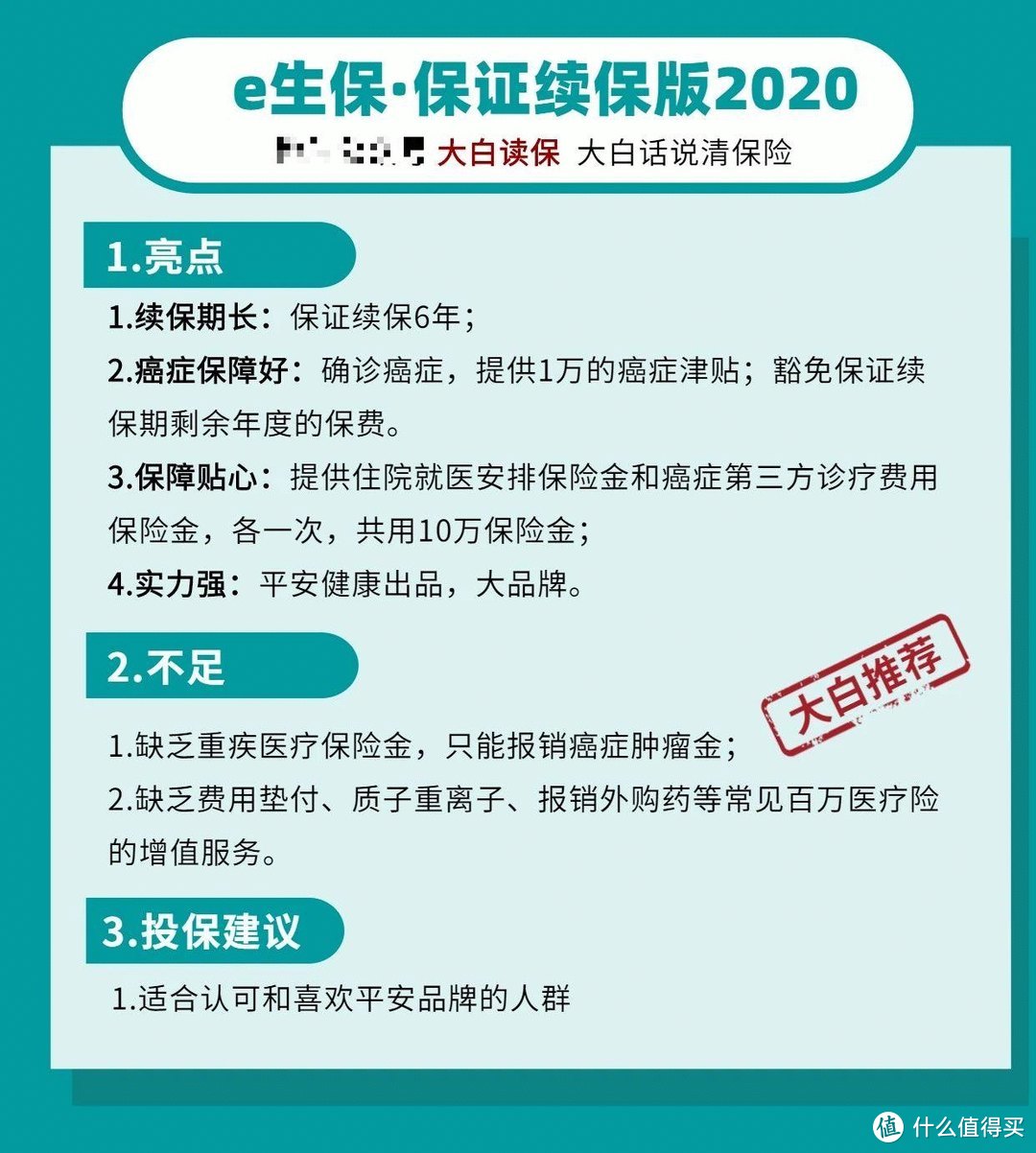

④e生保·保证续保版2020:癌症保障力度大

e生保是网红医疗险,

保证续保6年,续保期满后,

如果产品没停售,可免健康告知、免等待期继续买,

保险公司不会因为健康状况变化或历史理赔情况而拒绝续保。

另外,对癌症有着丰富的保障责任,

比如200万保额、初次确诊,给1万保险金、提供第三方诊疗费用、豁免后续保费等

由平安健康承保,偏好大品牌,可以考虑这款。

04 如何挑选一款好的小额医疗险?

有三个标准:

①保障得全

如果是百万医疗险,住院、门诊手术、特殊门诊、住院前后门急诊最好都能报销;

住院垫付、就医绿通这种关键时刻能救命的服务也要有。

②续保条件要好

至少要能做到:

不会因为你身体变差了,或是理赔过,而拒绝你继续投保。

但,如果是小额医疗,续保一般要审核。

③产品稳定性要强

选产品上市时间早、用户规模大的。

这样才不会轻易停售。

注意,以上仅针对百万医疗险。

小额医疗险,因报销门槛低、使用频率高,稳定性跟百万医疗比就差很多,很容易停售。保上就不错,别强求能一直买下去。

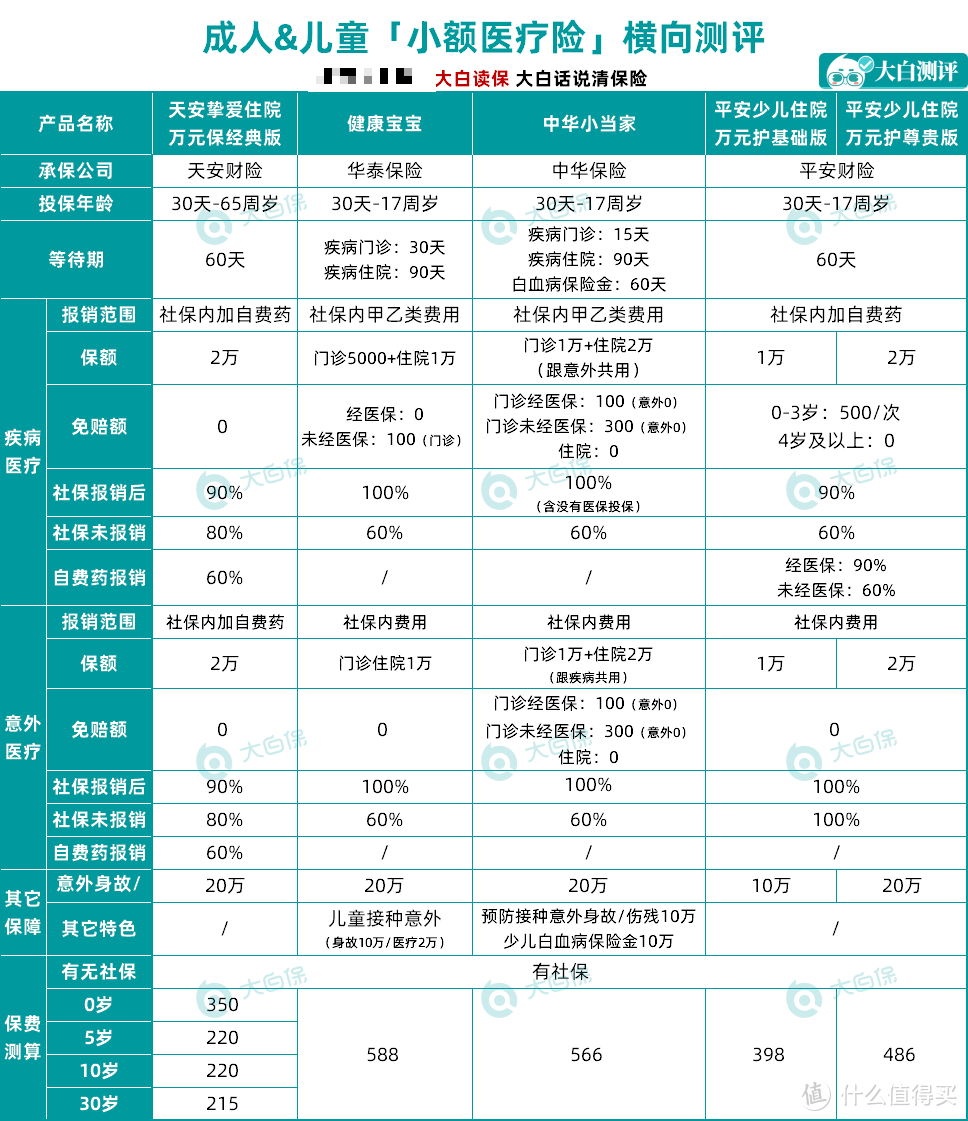

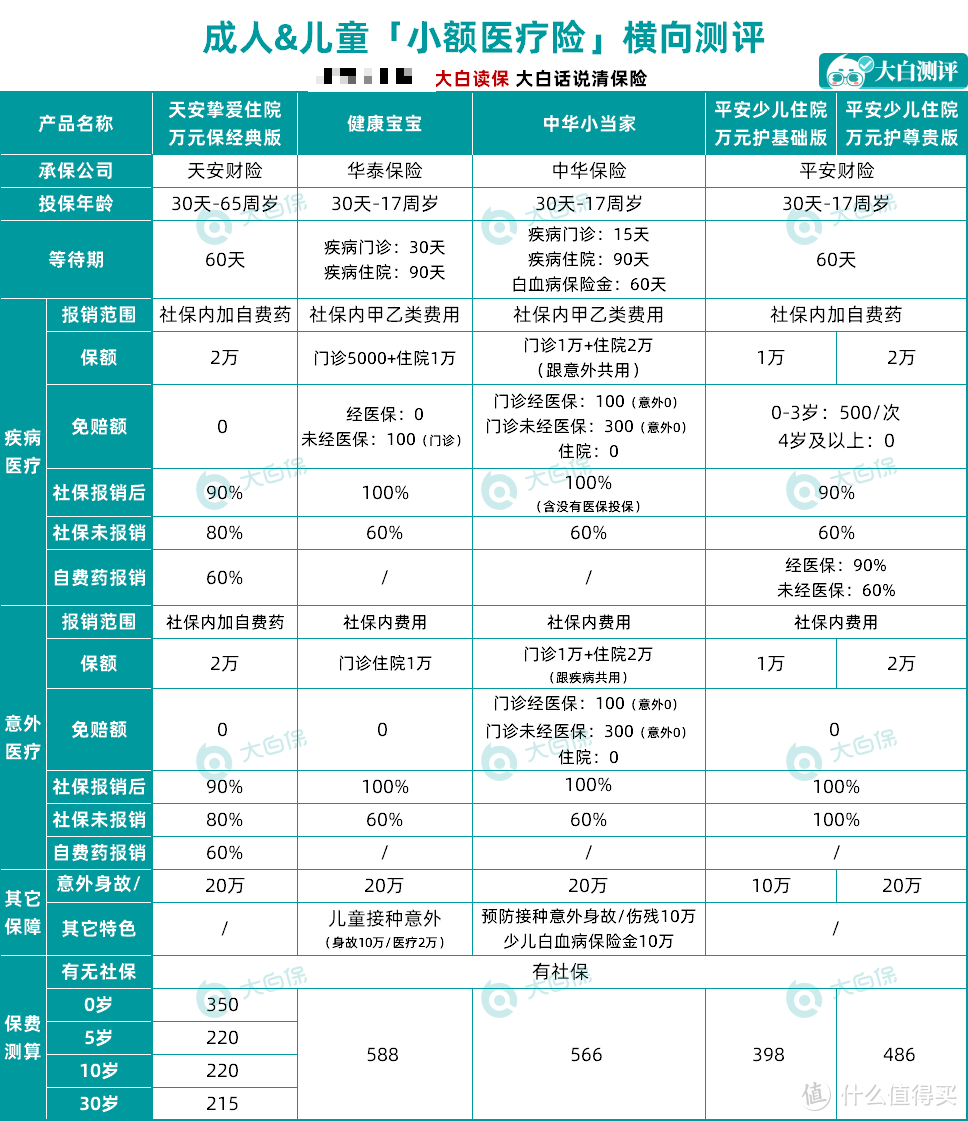

05 成人小额住院医疗险推荐

表现不错的,大白一共找了4款。

最低一年200多,最高一年588。

先说成人的。

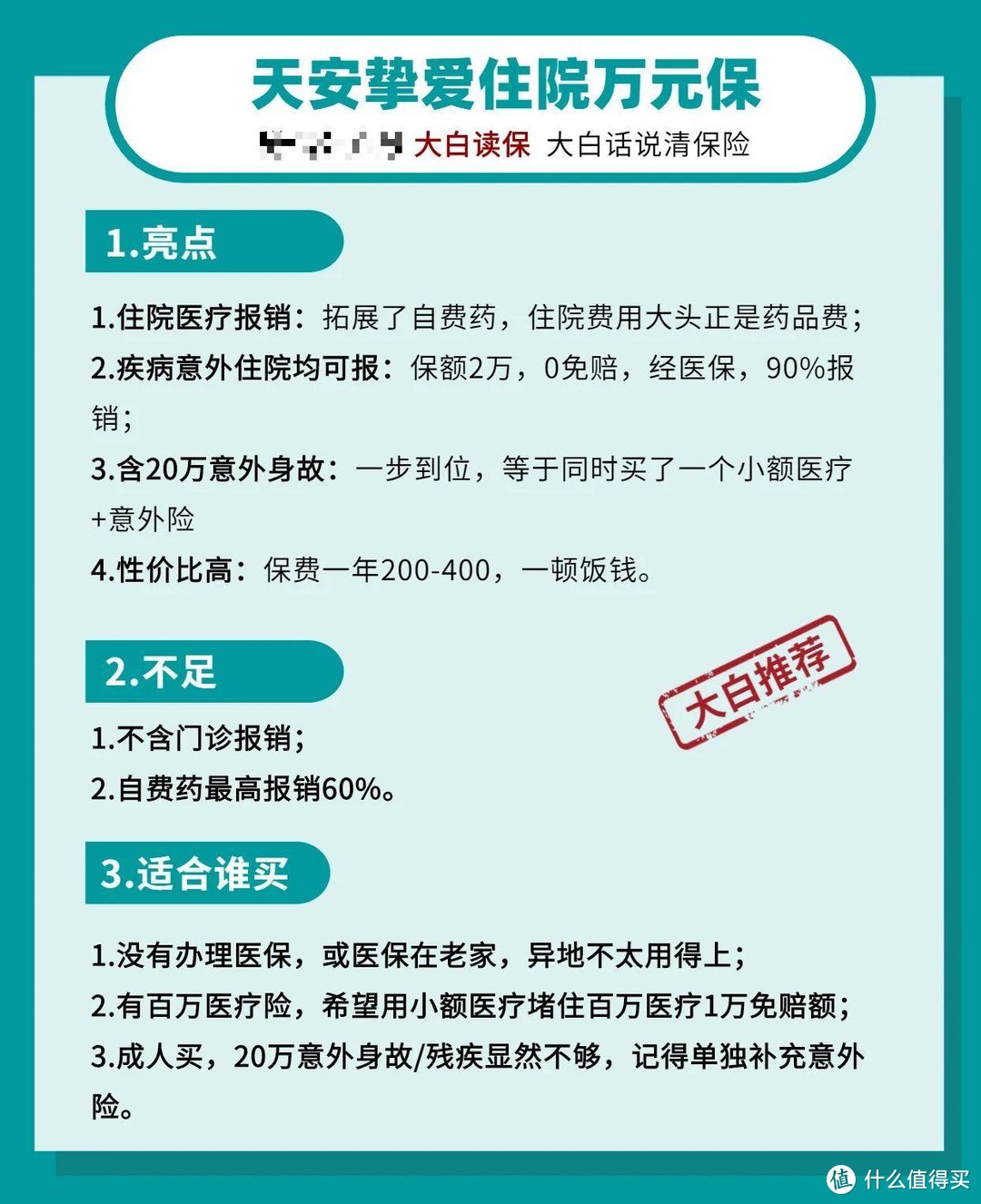

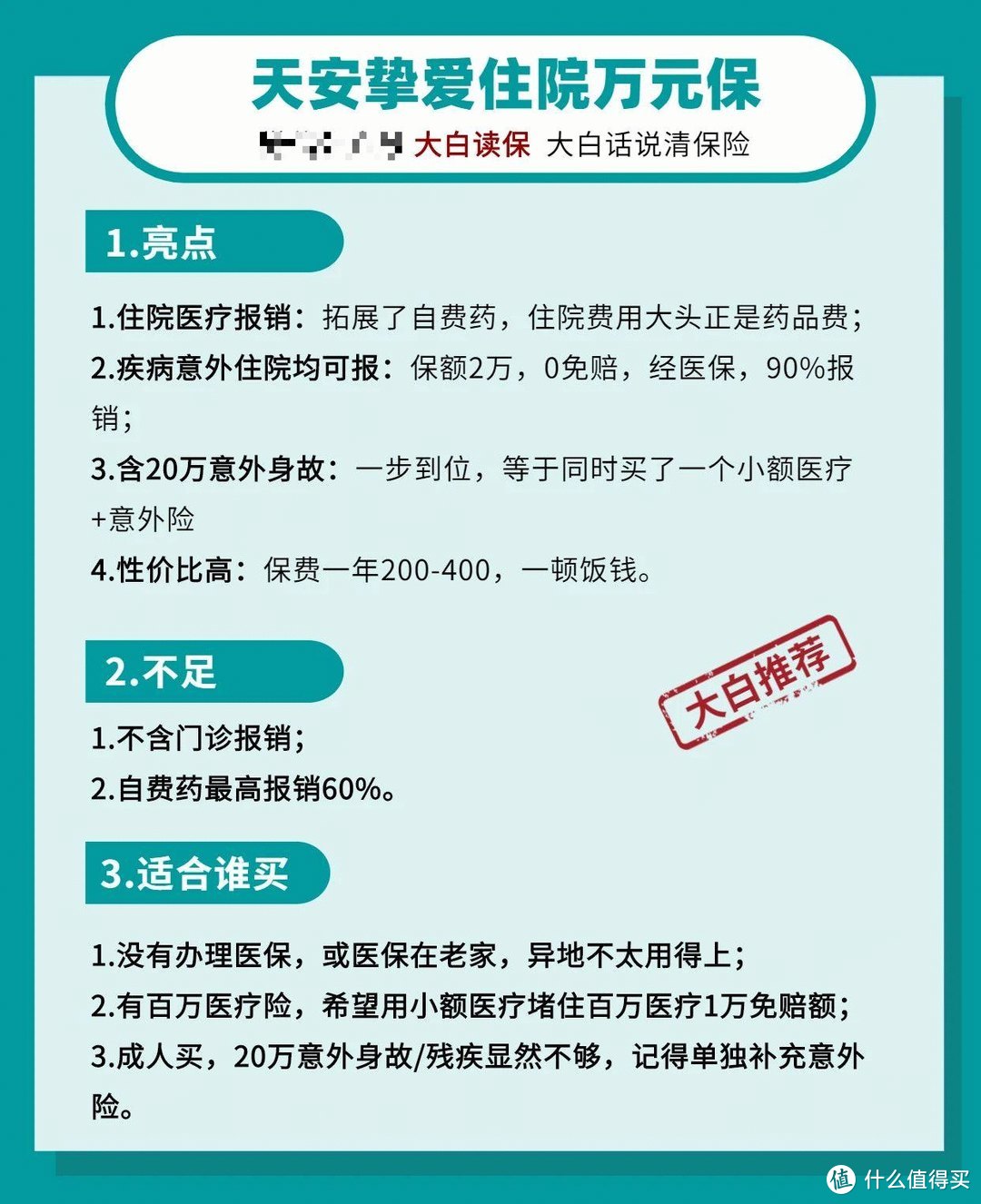

天安挚爱住院万元保

分基础版和尊贵版。

如果你已经有百万医疗,或是买了意外险,

考虑医疗不给重复报(即A报过了B就不报了),

那大白会更推荐便宜的基础版。

出生30天-65周岁,职业是1-3类的都可以买。

简单提4个醒:

1)意外身故/残疾就赔20万

不够的,车贷房贷都覆盖不了,最好单独再补个意外险,比如小蜜蜂2号,最低一年才35,最高一年299。

2)需要先用医保结算

无论疾病还是意外住院,报销时,先走医保,否则报销比例从90%降到60%。

至于自费药,不管用没用医保,都按60%报。

所以啊,朋友们,医保还是很有必要入的,哪怕买个新农合都行。

3)不要带病投保

意外住院不设等待期;

但因病住院,有60天等待期,防止带病投保哈。

4)投保后3天生效

即3天内不能用,

3天后,意外身故、意外住院,都正常赔。

链接奉上,还没买过的自己下单。

3.儿童小额门诊医疗险推荐

再来看看小朋友的。

小朋友抵抗力弱,容易生病;

好奇心强,可自保能力也不够;

再加上家长挺容易忘记在宝宝出生90天内入少儿医保、错过最佳参保时间的;

所以,小朋友简直是小额医疗的刚需人群。

保险公司开门做生意的,也愿意针对小朋友推产品,

导致,孩子的选择会比大人多许多。

大白精挑细选出3款。

这仨之间的差别,主要在:

a.能不能报门诊; b.报销范围是社保内、不限社保,还是社保内+自费药。

先说宝爸宝妈最喜欢的门诊险吧。

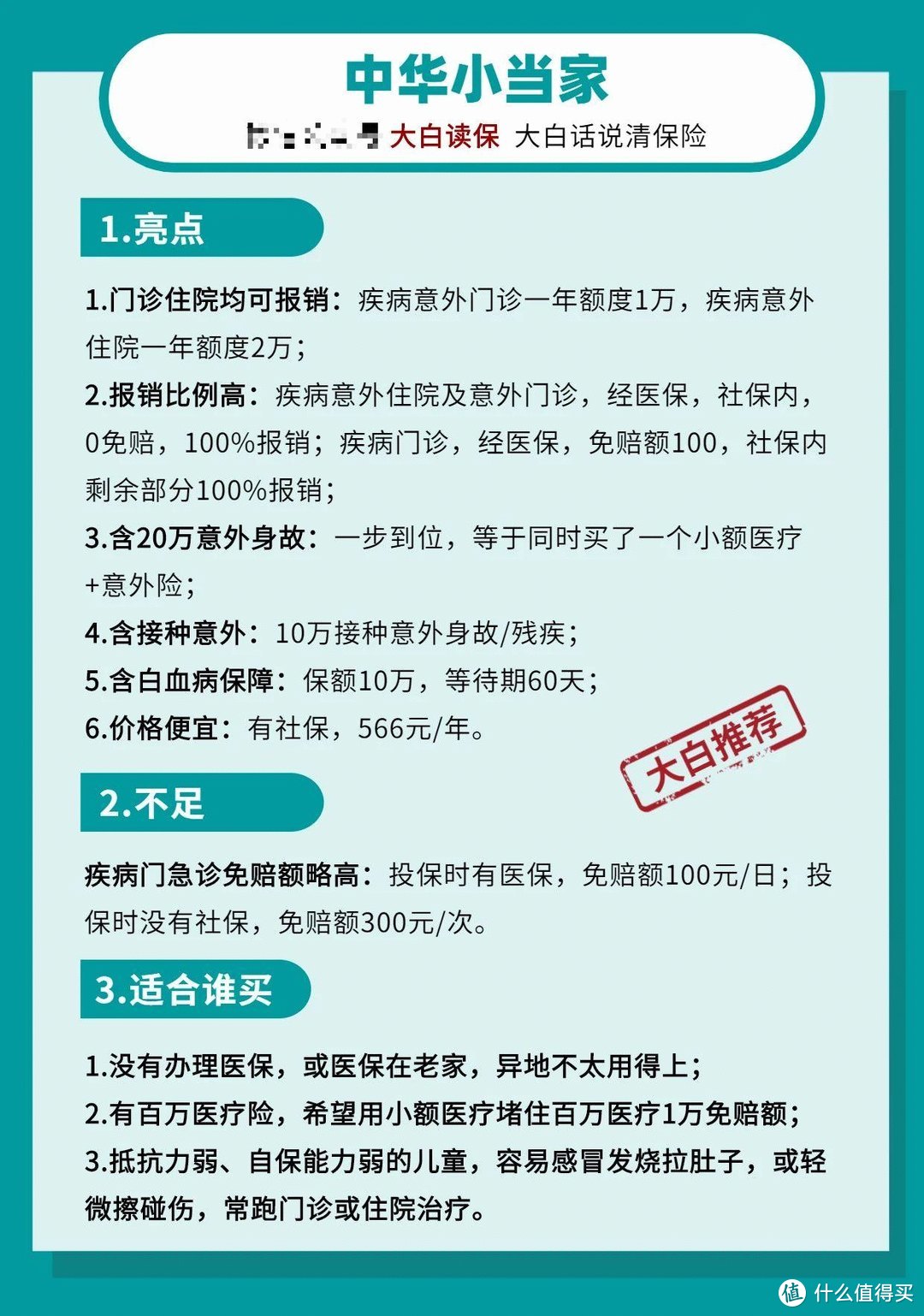

一个是中华小当家;

一个是华泰健康宝宝。

中华小当家:便宜又实用

一年566块,可以买到这些保障:

一款意外险,还管少儿白血病,

这手伸的……值得点赞。

就是疾病门诊的免赔额高了点(意外门诊0免赔):

报销时,先走了医保,那先扣掉100块,保险公司再报剩下的;

要是没用医保,那就要扣掉300块,才能继续报销。

家长们,别忘了给孩子上医保,越早越好。

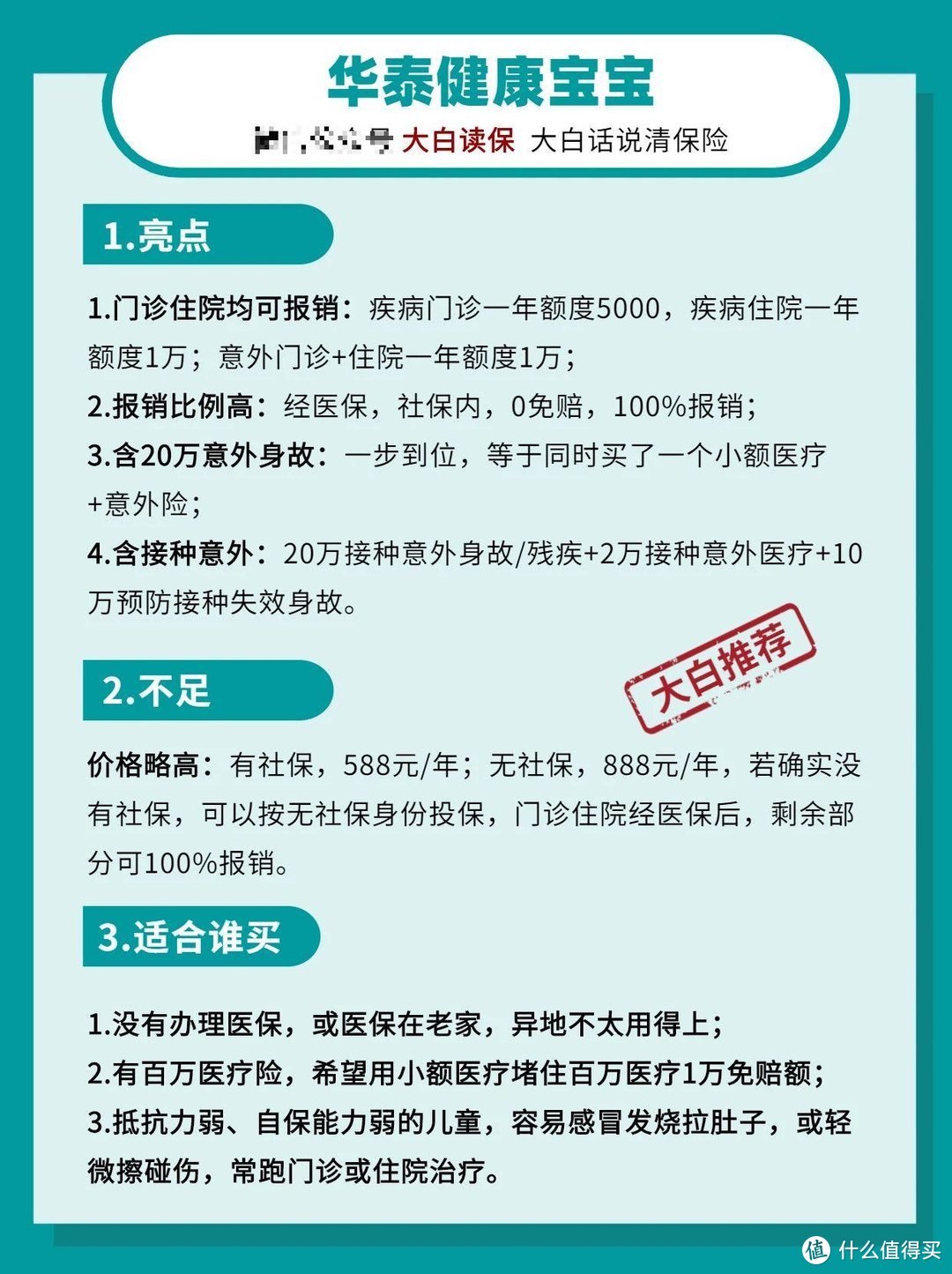

健康宝宝:华泰承保,保障也很不错

要是嫌中华保险名气低;

可以换健康宝宝,

算是“低配高价版”的中华小当家。

疾病门诊一年报5000,疾病住院1万,意外门诊+住院1万,价格588/年。

华泰承保的;

华泰是中国第一家全国性股份制财产保险公司;

由63家大型企业和企业集团在北京发起设立,注册资本30.4亿人民币。

核心偿付能力334.43%,数据很不错。

06 儿童小额住院医疗险推荐

说完门诊,再来看看偏住院的小额医疗,

最推荐:天安挚爱住院保基础版

前面介绍过,就不重复了。

唯一补充的,

银保监对小朋友身故保额有限制:

10岁以下不能超过20万; 10-18岁不能超过50万。

所以10岁以下的孩子,即使买了基础版,也用不着补充其他意外险了。

除非家长很担心意外残疾,那可以再买个平安小顽童。

因为残疾是没有最高赔偿限制的,买了多份意外险,是可以叠加赔付的,互相不冲突。

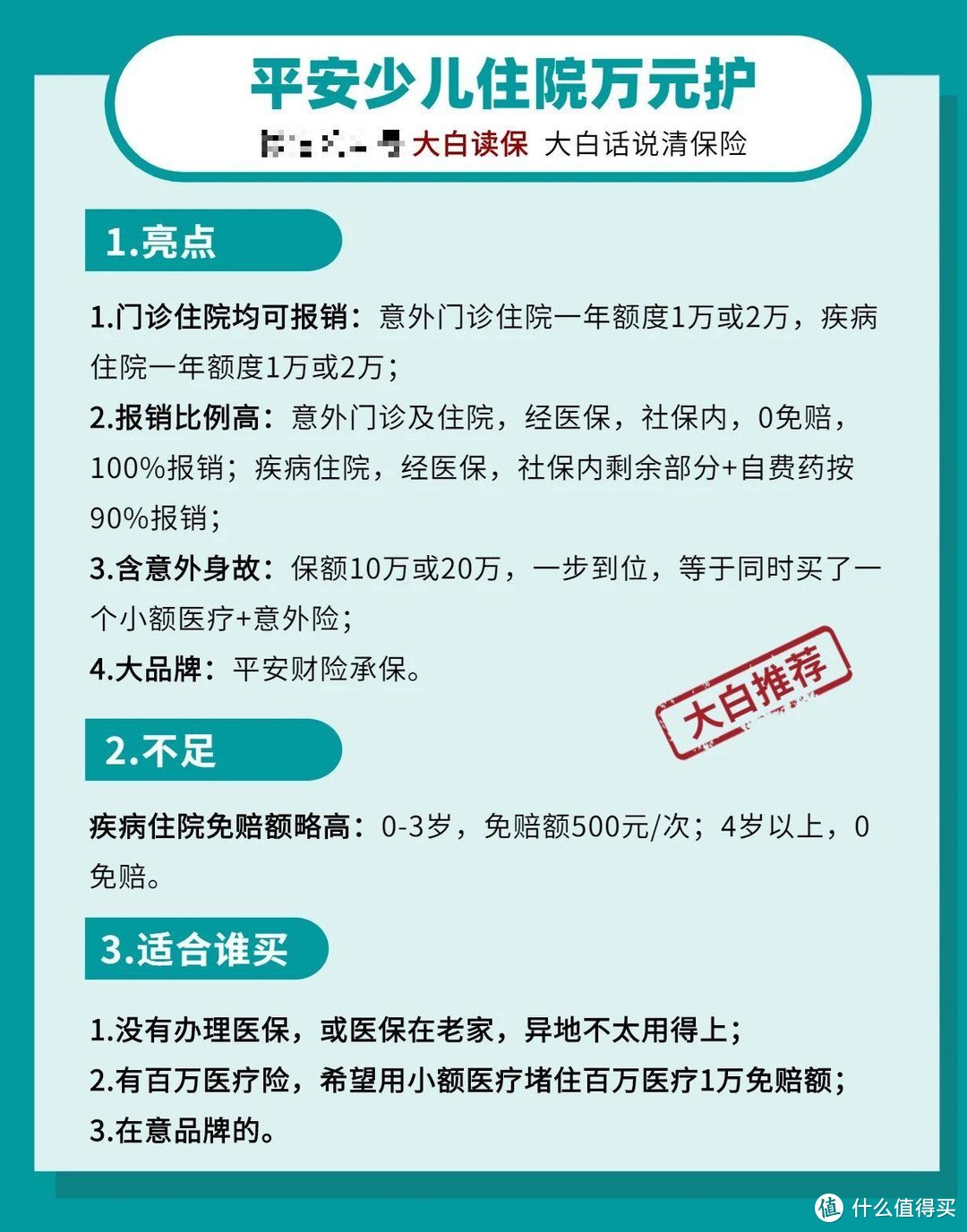

大公司:平安少儿住院万元护

要是对品牌有要求,

那可以换平安这款。

价格比天爱挚爱贵1、200块/年。

0-3岁,因病住院,每次还有500块免赔额;

4岁及以上,才是0免赔。

但是它的自费药,如果先走了医保报销,最高能按90%报。

而天安挚爱,无论走不走医保,都只报60%。

算各有优势。

哎,小额医疗,保险公司太容易被薅羊毛。

但保险公司也不傻;

小额医疗不咋赚钱,事儿还多,要面对大量的理赔。

所以,产品很难有十全十美的。

也很容易卖着卖着就不卖了;

遇上合适的,就且买且珍惜。

能想起来买小额医疗的,基本去医院频次都挺高,积少成多,也是一笔不小的开支,买保险就还是有杠杆的。

前段时间,大白有两个客户分别理赔小额医疗,保费都是398;

一个是小朋友腺样体肥大做手术,医保报完后,还有9200需要自费,最后小额医疗报了8040块。

另一个也是住院,也是报了8000多。

要是理赔金额在5000以下;

都不用邮寄资料,直接在线上传资料,

理赔也很快,几天就会处理好。

以上4款小额医疗险都支持。

老师还可以帮忙搭配产品,

想要完整的保障,

成人至少买齐:重疾险+百万医疗险+定期寿险+意外险+医保,

宝宝则要配足:重疾险+百万医疗险+意外险+少儿医保,有余力就再补充教育金。

大家自行对号入座,有啥需求,留言问大白。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多干货关注公众号【大白读保】