26

56

超便宜的重疾险:达尔文5号荣耀版来了

2021-04-14 22:58:46

0点赞

2收藏

0评论

“达尔文家族”又出了一款新品重疾险:达尔文5号荣耀版。

和信泰人寿出品的达尔文5号焕新版不同,本次的达尔文5号荣耀版由复星联合承保。

那这款荣耀版和焕新版等一众“前辈”重疾险相比,值不值得买呢?

话不多说,我们直接看。

一、产品详情

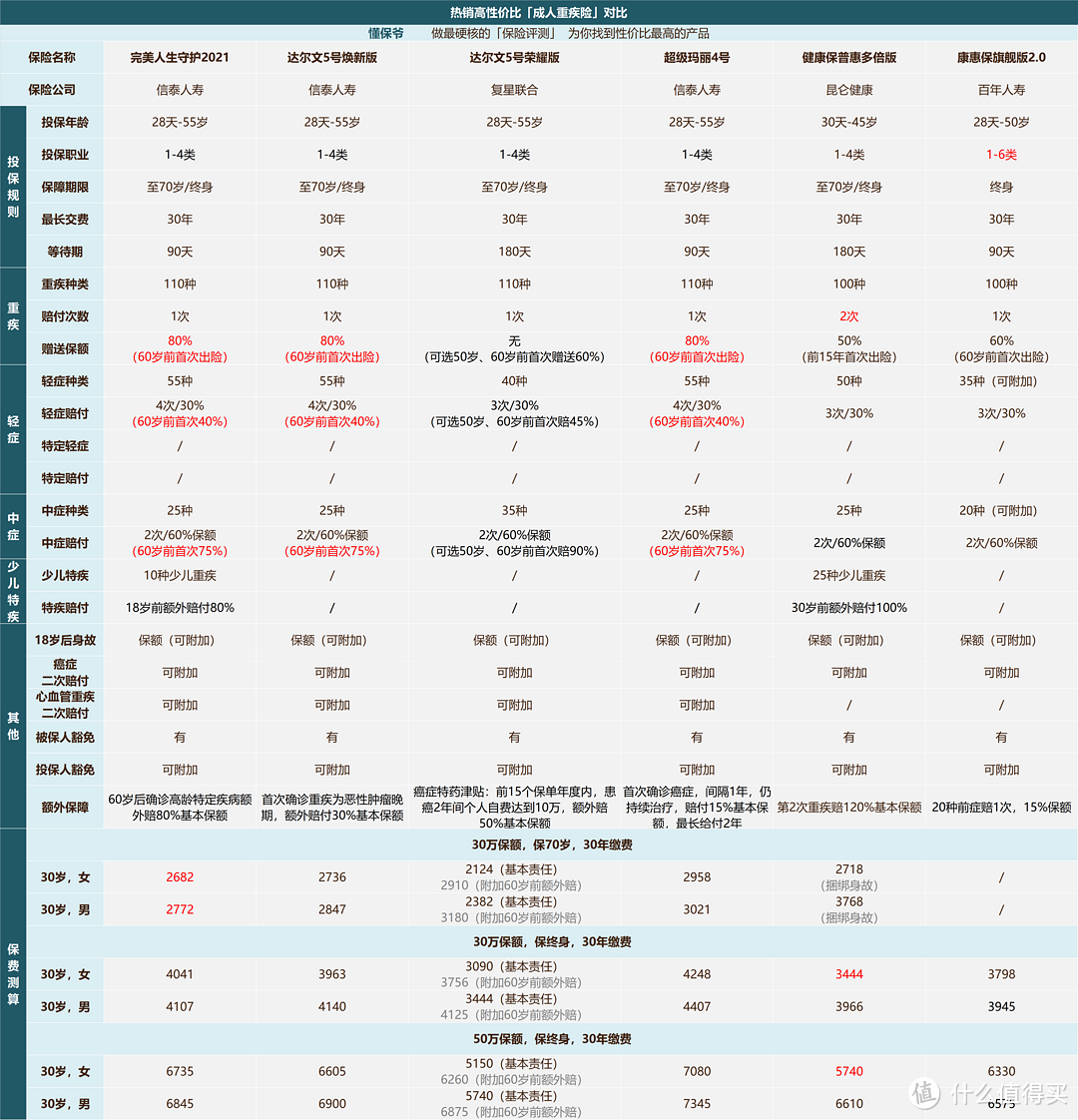

咱们先看产品详情 ▼:

基础保障乏善可陈。

那么我们看下它有哪些特色保障。

1、额外赔付可选

和当前主流的重疾险比起来,达尔文5号荣耀版最大的差异就是把额外赔付拎了出来,做成了可选责任:

我们可选在50岁或60岁前,重疾赠送60%基本保额,中症赠送30%基本保额,轻症赠送15%基本保额。

Ps:50岁前赠送就算了,不建议选,因为50岁前发生重疾概率很低。

附加之后重疾可赔160%,中症能赔90%,轻症赔付45%。

重疾赠送比例一般,轻症赔付还可以,但中症能赔90%可算是目前中症赔付的天花板了。

不过这点算不上优势,毕竟中症在保费中占比很低,远远比不上轻症保障实用,不要因为中症赔得高就拍板决定买了。

2、高发轻症齐全

我们要知道,赔得多不一定好,赔得多+赔得全才算完美。

例如我们只看保障角度,A产品只保障20种常见高发病,赔100%保额;B产品保障100种罕见病,赔200%保额。

那明显A产品好,B产品赔得再多,但几乎用不上。

轻症方面,当前官方疾病定义中只包含了3种轻症:恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症。其他高发轻症一概没提。

这就导致了不同重疾险之间,轻症责任有着一些差异。

我们看看高发轻症有哪些,以及当前主流重疾险的保障情况:

可以看到,11种高发轻症达尔文5号荣耀版都有保障,所以在高发轻症上,达尔文5号荣耀版该有的一样也没落下。

3、癌症靶向药责任

达尔文5号荣耀版自带了一个恶性肿瘤-重度特定药品津贴保险金(癌症靶向药津贴)。

在保单的前15年确诊癌症,并且在确诊之日起2年内使用癌症特药,由个人自费金额累计达到10万元,保险公司一次性额外给付50%基本保额。

达尔文5号荣耀版特定药品津贴条款

达尔文5号荣耀版特定药品津贴条款

举个例子:

老王买了50万保额的达尔文5号荣耀版,在等待期结束后被确诊了癌症,保险公司赔了他一笔50万的保险金,

之后他持续使用靶向药治疗癌症,并且在确诊之后的2年内自费超过了10万元,于是保险公司又赔了他一笔25万的保险金。

这项责任比较简单,那到底实不实用呢?

相信很多人都听说过治疗癌症的靶向药。

在电影《我不是药神》中,治疗慢性粒细胞白血病的药物格列卫就是靶向药的一种。

在未纳入国家医保之前,它的价格高达2万多每盒,服用疗程约一盒/月,1年就需要20多万,2年就需要40多万。

与这种药价格差不多,甚至更高的靶向药还有很多。

参考一下当前癌症靶向药以及对应的价格:

每款药物价格都很贵。

有些朋友可能觉得这些药有一些都在医保范围内,国家能够报销一部分,自己承担的很少。

且不提不在医保范围内的特效药更多,即便在医保范围内的特效药,也不是轻易能报销的。

医保范围内的特效药很难在医院内买到。

我们只能在医院外购买,但是院外购药的话,基本无法用社保结算。

对于这部分费用,达尔文5号荣耀版是这样说的:

个人承担的特定药品费用计算条款

个人承担的特定药品费用计算条款

医保范围内但未按医保结算的药物,按照药品费用的30%计入累计金额。

也就是你花10万买药,其中3万算在累计金额内。

如果是医保范围外的药则是按照100%比例计入累计金额内。

所以,这个条款设置的2年内自费超过10万的门槛高不高?

并不算高。

只不过它的另一个条件比较坑,那就是限定投保后15年内才赔,这比10万元的门槛苛刻多了。

为什么这么说呢?

因为50岁以后一般就不建议买重疾险(价格高,保额低,甚至会出现保费倒挂),

所以投保后15年内,差不多也就是60岁前了(40岁投保就是55岁前患癌)。

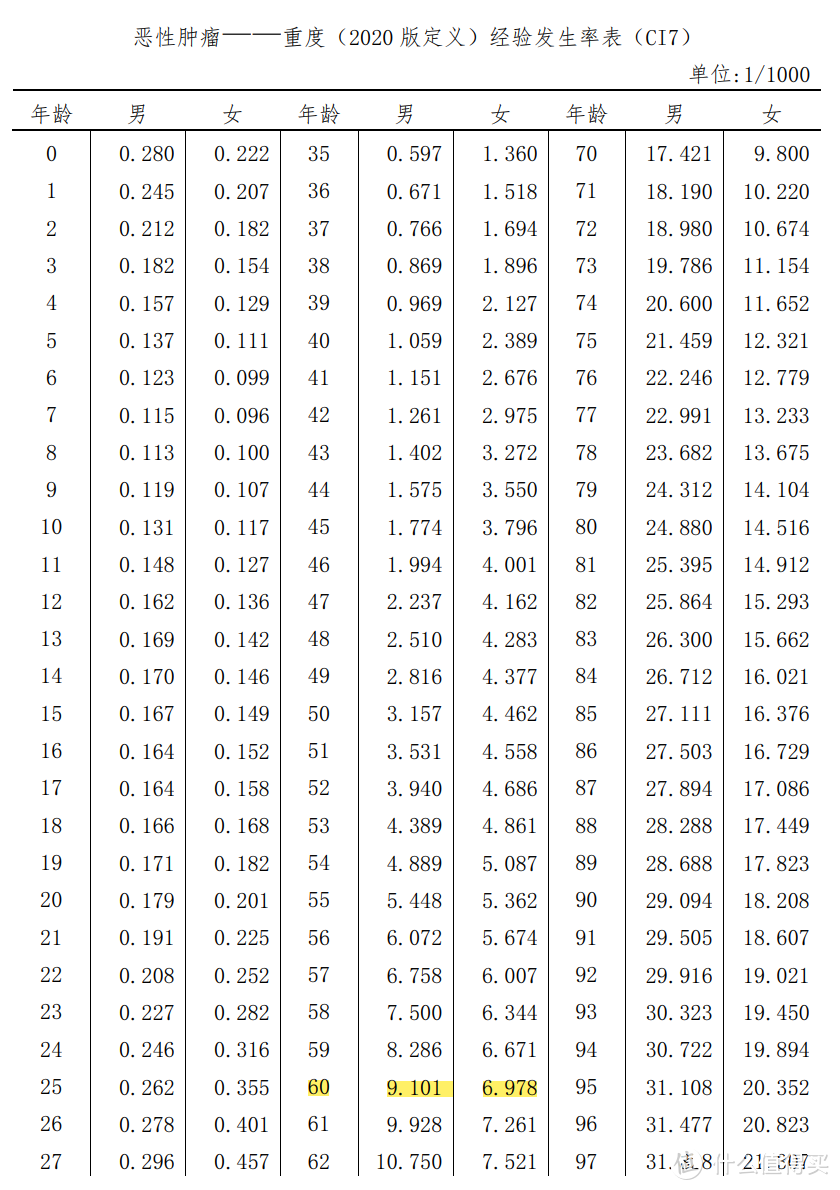

而根据《中国人身保险业重大疾病经验发生率表(2020)》显示:

人类在60岁前,患上癌症的概率真不大。

要是投保时在40岁以下,那概率就更低了。

所以,达尔文5号荣耀版的癌症特药津贴,要求的前15年内很难落到实处。

不过这项责任是白送的,不花钱,就别要求太多啦。

4、其他可选责任

达尔文5号荣耀版除了可选50岁/60岁前增送保额的责任之外,还有以下这些。

恶性肿瘤-重度医疗津贴保险金(癌症津贴):

确诊癌症一年后,经专科医生诊断仍处于癌症的状态(新发/复发/转移/持续),并且还在进行治疗(吃药也算)、随诊或复查的,每年给付40%保额,最多给付3年。

就实用性来说,挺不错;但问题是附加后太贵(附加比不附加保费贵了40%-50%),预算紧张就不建议选了。

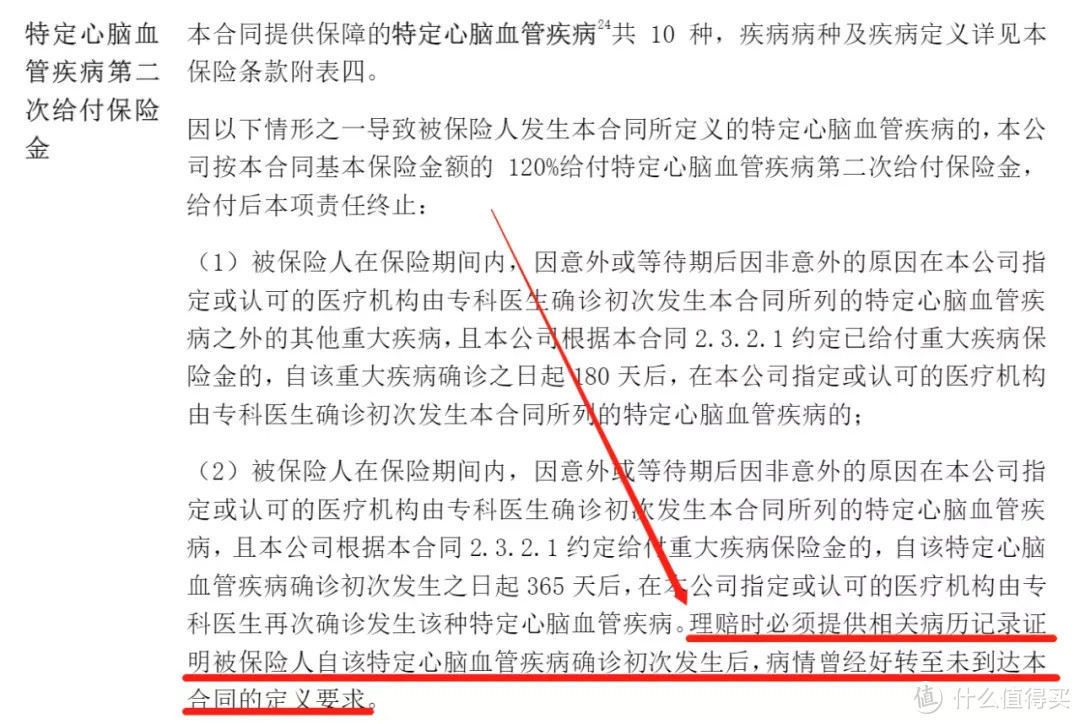

特定心脑血管疾病二次赔付:

首次重疾赔付后,患上10种特定心脑血管重疾,可再赔1次(120%保额)。

和上面的癌症津贴比,附加心脑血管二次赔价格就便宜多了,附加后价格只涨了5%-8%,在意这块的推荐附加。

身故或全残保险金:

就是没患大病死了,保险公司也赔一笔钱。但考虑到附加后价格很贵,如非必要,更建议用定期寿险去保障身故。

那这款产品有缺点吗?

有3点。

一是基础责任只赔付基本保额,想要额外赔付保额需要花钱附加(癌症特药津贴不花钱)。

二是可选责任不太完美,癌症津贴太贵,特定心脑血管疾病二次赔理赔较严格。

简单说就是,第一次患了特定心脑血管疾病后,需要治疗后病情减轻,再严重到可理赔状态才能二次赔。

其他重疾险一般没这要求,不过考虑到价格便宜,大家自己权衡下。

三是等待期稍长,有180天,而大部分主流重疾险都只有90天的等待期。

好了,说完产品的保障,接下来我们把达尔文5号荣耀版(以下简称荣耀版)和达尔文5号焕新版(以下简称焕新版)做个比较,看看谁更有优势。

二、产品对比

我们直接看2款“达尔文”产品的保障对比:

基本保障就不多说了(大家自行对比上图),主要是看额外保障:

1、赔付保额

先把它俩拉到一个档次上(给达尔文5号荣耀版附加60岁前额外赠送赔付)。

重疾赔付:荣耀版赔付160%,焕新版赔付180%;

中症赔付:荣耀版赔付90%,焕新版赔付75%;

轻症赔付:荣耀版赔付45%,焕新版赔付40%。

在重疾赔付上,焕新版60岁前赔付的钱更多,但是在中轻症上,荣耀版赔付的钱更多。

所以各有优势,只看大家在意重疾多赔钱,还是更在意中轻症多赔钱。

2、高发轻症

这一点的话在前面也对比过,这两款产品的高发轻症都齐全,一样也不少。

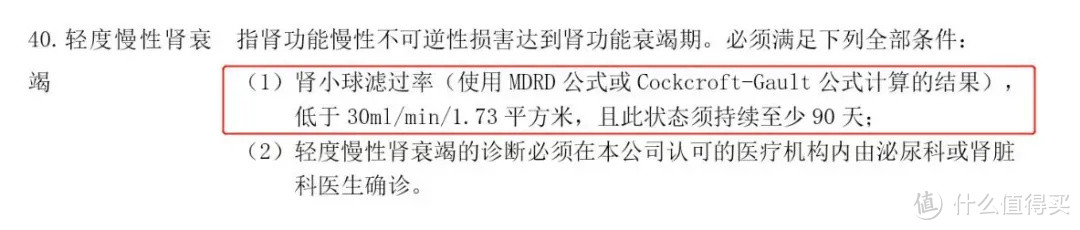

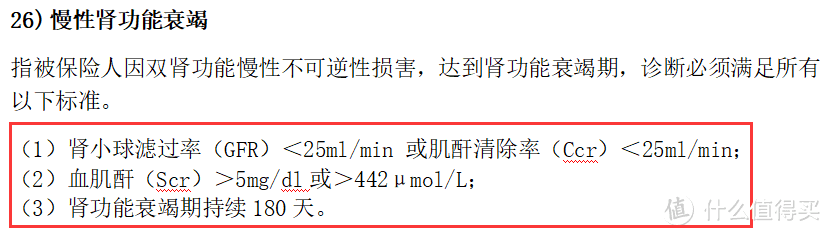

但其中的高发轻症慢性肾功能衰竭,焕新版理赔会更宽松一些。

达尔文5号焕新版只要求:GFR<30及状态持续90天而荣耀版则与大部分主流重疾险的理赔要求一样:

达尔文5号荣耀版要求:GFR<25、SCR>442及状态持续180天

3、额外保障

荣耀版的癌症特药津贴需要满足:投保后15年内首次确诊重疾为癌症,且2年内自费超过10万,多赔付50%基本保额;

焕新版的癌症晚期关爱保险金需要满足:首次确诊重疾为癌症晚期,额外赔付30%基本保额。

在这一点上,荣耀版有投保年限和金额的要求,而焕新版只有疾病严重程度的要求。

相对来说,达尔文5号焕新版要求更低。

4、产品价格

肯定一点,不附加可选责任时,达尔文5号荣耀版是当前最便宜的重疾险。

但在附加可选责任(如60岁前额外赔付、癌症津贴)后,价格就“泯然众险”了(女性会稍便宜些),

并且论起保障,也不及完美人生守护2021、达尔文5号焕新版这些前辈。

结合以上,我们做个总结:

达尔文5号荣耀版性价比还不错,非常适合预算有限又想投保重疾险的人群。

如果预算紧张,那么投保基本责任的达尔文5号荣耀版真的很划算!

要是预算正常,当前有比它更好的产品,详情可以看:重疾险榜单 | 4月最值得买的,都在这里

三、重疾险挑选建议

我们之前在重疾险榜单中提到:

在重疾险中,完美人生守护2021是目前适合大多数人投保的优质产品。

那现在加上达尔文5号荣耀版后,当前的重疾险该怎么挑选呢?

直接看图 ▼:

如果没有特别需求,还是完美人生守护2021目前最“完美”,适合大多数人投保;

如果更看重癌症保障,达尔文5号焕新版癌症保障优秀、赔得多,性价比很高;

在乎重疾赔付次数,健康保普惠多倍版最好,重疾能不分组赔付2次,价格却是单次赔付重疾险的价格;

如果预算紧张,想要保障终身的话,可以考虑价格最低的达尔文5号荣耀版;

保障定期可以考虑兼顾低价与保障的完美人生守护2021,或价格最低的达尔文5号荣耀版。

具体可以查看下方的挑选建议图 ▼:

大家按照自己的预算、实际情况对号入座。

挑选建议图中还包含了儿童重疾险的推荐。目前专门针对儿童推出的重疾险不多,有少儿特疾保障的产品更少。

其中妈咪保贝(新生版)的少儿特疾不限定年龄,没有大缺陷且价格又低,性价比很高。其他重疾险的少儿特疾或多或少都有一定缺陷,只能作为备选。

因此,给孩子投保时,建议优先选择妈咪保贝(新生版),真有特殊需求再选择其他产品。

写在最后

看完达尔文5号荣耀版的评测,大家觉得这款目前最便宜的重疾险怎么样?

如果还有什么问题,欢迎咨询保爷。