8

16

意外险和医疗险的区别有哪些?可以一起买吗?

2021-04-07 15:43:46

0点赞

1收藏

0评论

最近很多人都问奶爸意外险和医疗险有什么区别。

确实综合意外险一般有医疗保障,医疗险也有医疗保障,两者是不是保障重叠呢?

事实上意外险和医疗险属于不同险种,肯定是有差别的,从命名来看,一个是针对意外,另一个是疾病。

那么意外险和医疗险的区别具体体现在哪些地方呢?两者同时投保有冲突吗?

|意外险和医疗险的区别有哪些?

|意外险和医疗险可以一起买吗?

|奶爸总结

一、意外险和医疗险的区别有哪些?

1. 意外险和医疗险的定义

(1)意外险

意外险指的是以被保人的身体作为保险标的,被保险人因遭遇意外伤害而造成的死亡、残疾或者暂时丧失劳动能力或医疗费用支出而给付保险金的保险。

当然保险当中对于意外的定义跟我们通常所说的意外还是有差别的。

那么意外险中的“意外”有哪些特性呢?

(2)医疗险

这里的医疗险是区别于社会医疗保险的,特指商业医疗保险。

所谓医疗险是以被保人的身体遭受疾病侵袭,符合合同约定的要求,保险公司将对被保人治疗的医疗费用进行报销的保险。

2. 意外险和医疗险的区别

其实从意外险和医疗险的定义也可以看出两者的差别。

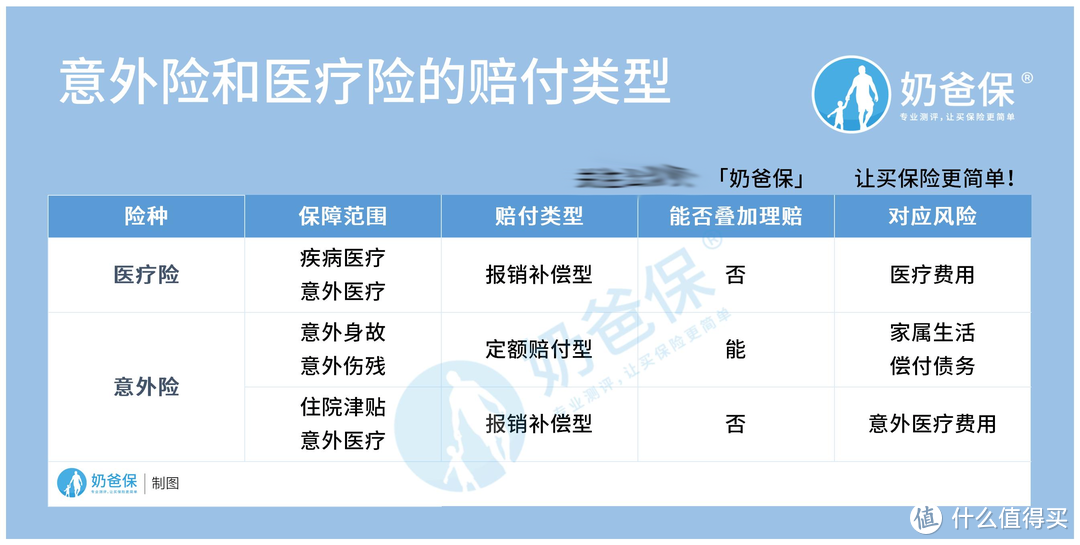

为了让大家可以对它们的区别一目了然,奶爸做了简单的对比表,如下:

(1)保障范围不同

从表格中来看,医疗险和意外险的保障范围确实有交叉的地方,比如两者都有意外医疗。

但是两者又有不同,比如医疗险对疾病医疗有保障,而意外险则没有。

其实意外险对意外的定义中有非常重要的一点要求就是:非疾病的。

也就说疾病造成的意外,意外险不赔。

比如前段时间某保险公司拒赔事件中,就是被保人患有高血压,保险公司认为高血压是导致意外的直接原因,因此拒赔。

这也显示出了意外险的不足,尽管有意外医疗,但是疾病医疗不保。

而医疗险就可以保障疾病医疗。

(2)赔付方式不同

一般医疗险都是报销型的,也就是我们常说的先治疗,后报销。

比如小李买了商业医疗险,因为疾病住院花费5000元,假设医疗险没有免赔额,也不限社保,这5000元需要小李自己垫付。

等到小李出院后,将相关的单据材料准备好,再跟保险公司报销。

而意外险则是给付+报销的,如果被保人不幸遭遇意外身故,保险公司将一次性给付约定保险金;

不过意外医疗也跟医疗险一样是先治疗后报销的。

(3)应对的风险不同

医疗险主要是应对医疗费用的,就是我们前面说的疾病风险,是社保的重要补充。

而意外险是应对意外风险的,意外身故/全残给付的保险金可以作为家人生活和偿债的经济支撑;

而意外医疗就是缓解意外医疗的费用支出。

二、意外险和医疗险可以一起买吗?

上面我们看到了意外险和医疗险的区别,也看到二者有功能重叠的部分,那么两者要不要一起买呢?

因为两者应对的风险不一样,如果条件允许最好一起投保,当然如果预算有限,可以先配置一份意外险。

因为意外险的费率较低,而且对家庭而言意义更重大。

不过医疗险的费率也不算高,一般30岁左右的人群投保,保费在300元左右,而且年纪轻投保承保率更高,选择更多。

三、奶爸总结

整体而言,意外险和医疗险的区别主要体现在三个方面:保障内容、赔付方式以及应对的风险。

这两大险种结合在一起使用,可以将更多的风险损失降到最低。

不过在配置商业保险之前,小伙伴们千万别忘了国家给我们的福利——社保,一定要买哦~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。