158

30

一针120万天价!能治愈癌症的CAR-T疗法,有哪些保险能报销?

2021-10-22 17:52:51

59点赞

758收藏

117评论

癌症,长期以来都是大家心中令人“闻风丧胆”的存在,一旦患癌,就等于是给生命上了“死刑”。

不过就在前不久出了一则令全网沸腾的消息:

在上海瑞金医院接受CAR-T治疗的癌症患者陈阿姨,靠打针将体内癌细胞清零了!经过2个月的治疗,症状缓解成功出院!

仅仅用了2个月的时间,就能够让一位复发性弥散性B大细胞癌患者痊愈,这到底是什么神奇的医学技术,连人类无法对抗的癌细胞都能清除?

今天,咱们就来聊一聊,CAR-T疗法到底是什么。

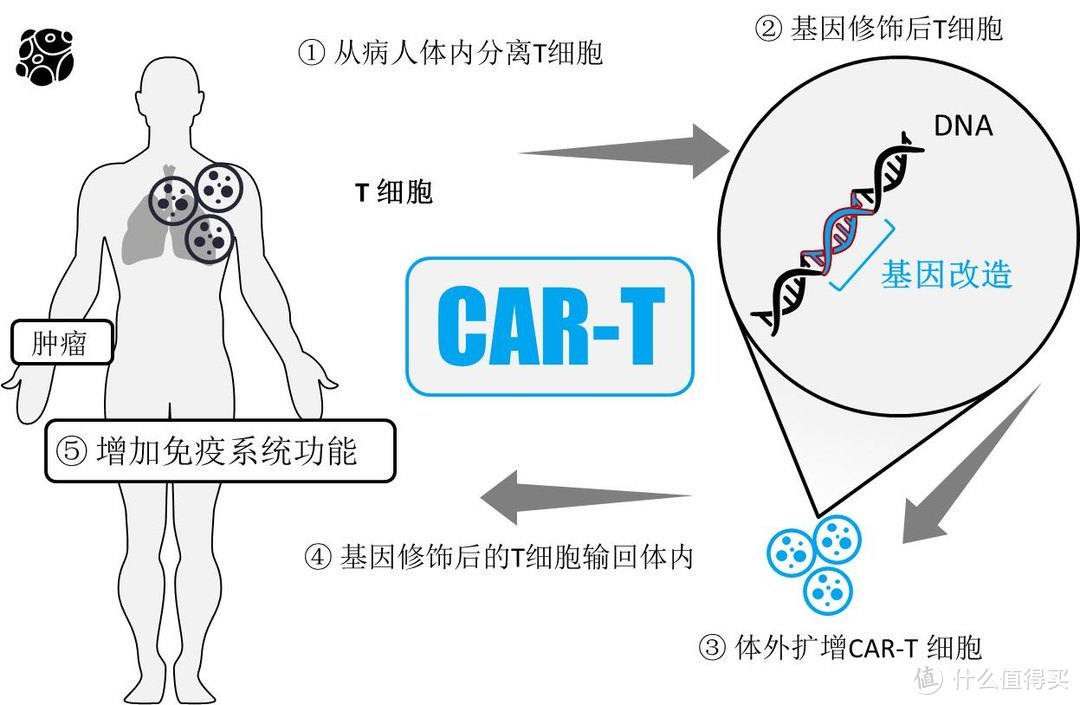

何为CAR-T疗法?

CAR-T,全称是Chimeric Antigen Receptor T-Cell Immunotherapy,用于治疗癌症的嵌合抗原受体T细胞免疫疗法。

CAR-T疗法的操作步骤大致如下:

CAR-T疗法基本原理是通过激活增强人身体内部的免疫系统,靠身体自身杀死癌细胞。

在杀死癌细胞之后,被改造过的T细胞依然留在了患者体内持续存在,起到了近似于疫苗的效果,因此对癌症的复发也有一定的抵抗效果。

相对于化疗和放疗通过外力杀死癌细胞,容易治标不治本的方式来说,CAR-T疗法对身体伤害更小,效果也更好。

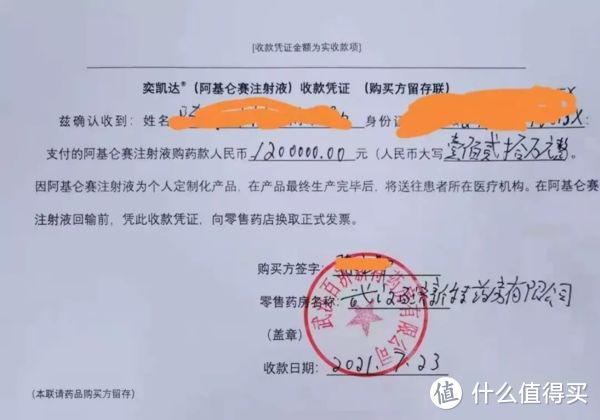

而除了它的疗效外,还有一个能让它成为焦点的就是它不菲的价格,用于CAR-T疗法的药物【奕凯达】阿基仑赛注射液,一针高达120万元!如果加上CAR-T疗法中的配套治疗手段,费用接近200万!

看到这儿,相信不少朋友们要问,这么贵,保险能报销吗?

CAR-T疗法费用保险能解决吗?

CAR-T疗法固然是好,可这样的“天价账单”,也不是所有人能够承受得起的。

但是别慌,保险是有希望报销的。

1、医保

目前这款药物还未纳入医保,属于完全自费项目。

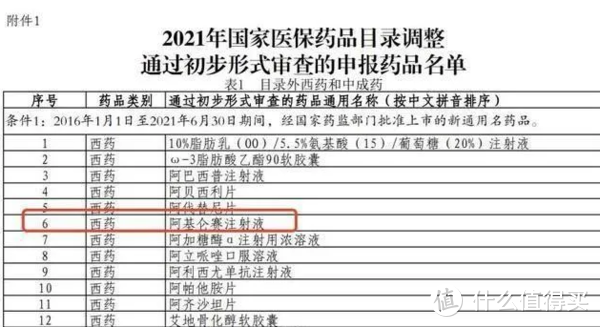

不过,在7月31日国家医保局官网发布的《关于公示2021年国家医保药品目录调整通过初步形式审查药品及信息的公告》中有271个药品通过初步形式审核,其中就有CAR-T疗法的阿基仑赛注射液。

这意味着CAR-T疗法可以进入2021年医保谈判的环节,未来也许有望通过医保谈判实现降价。

2、商业保险

▲ 重疾险:虽不能直接报销,但是确诊恶性肿瘤,符合理赔的可以直接赔付一笔保险金,不限用途,能够用于治疗,缓解一定的医疗费用紧张问题。

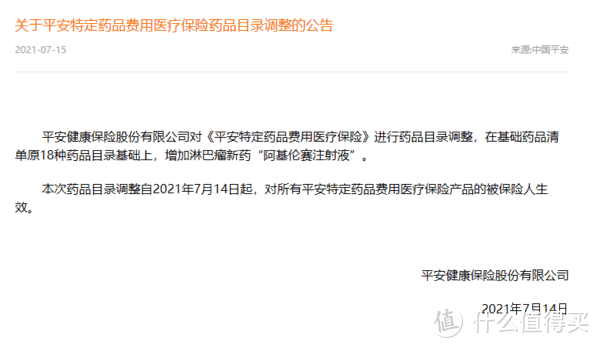

▲ 百万医疗险:虽然CAR-T疗法是新出的疗法,但目前已经有部分保险公司对此作出了响应,将疗法中使用到的【奕凯达】阿基仑赛注射液纳入恶性肿瘤特药清单,比如平安e生保·长期医疗和复星联合的超越保2020医疗险。

前不久,平安保险公司在基础药品清单原有18种药品目录基础上增加了【奕凯达】后,可保证续保20年的平安e生保·长期医疗也扩展了此项责任。

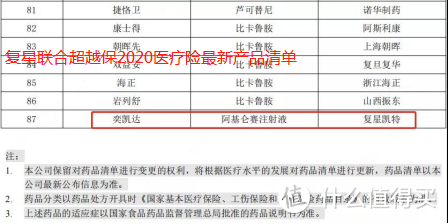

复星联合超越保2020医疗险将原有的86种恶性肿瘤院外药品清单更新为87种,其中包含了【奕凯达】,累计额度400万。

而这两款产品,从保障内容来说,也非常优秀,咱们来看看它们的产品形态:

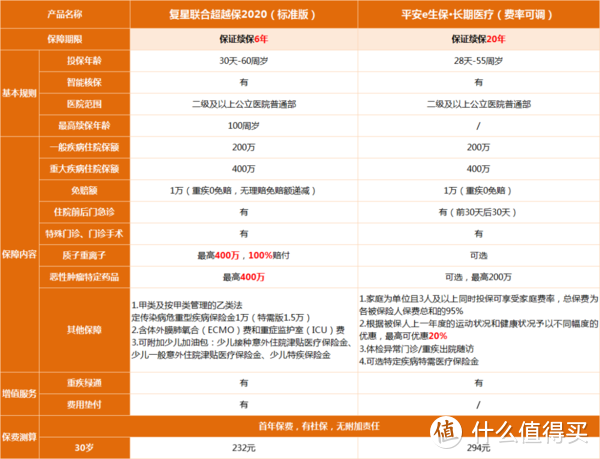

复星联合超越保2020

超越保2020可以保证续保6年,并且在保证续保期内,上一保单年度无理赔,免赔额还可以每年递减1000元,最低只要5000元。保障责任方面,超越保也是无可挑剔,不仅有质子重离子、恶性肿瘤特药和传染病保障,还可以附加多种少儿加油包。

健康告知也很宽松,结节、乙肝携带友好,是一款男女老少都适合的全能型医疗险。如果选择特需版,就医医院还增加了特需部/国际部/VIP部,能够提供更好的就医资源,在同类产品中性价比非常高。

平安e生保·长期医疗(费率可调)

平安e生保·长期医疗是一款可以保证续保20年的产品,同时,这款产品还可享受健康信用和全家投保的费率优惠,性价比超高。

此外,扩展后的平安e生保增加了三项可选责任,分别是恶性肿瘤特定药品费用医疗保险金、质子重离子医疗保险金、特定疾病特需医疗保险金。其中恶性肿瘤特定药品费用医疗保险金包含了多种特药和电场疗法,提供药品直付、送药上门和援助赠药申请。之前我们还专门针对这个产品写过一篇测评,大家可以看看~

除了这两款医疗险之外,复星联合药神一号这类特药险也将该药物纳入特药报销的范围之内:

同样是复星联合保险公司旗下的产品,这款药神一号也是同样的优秀:

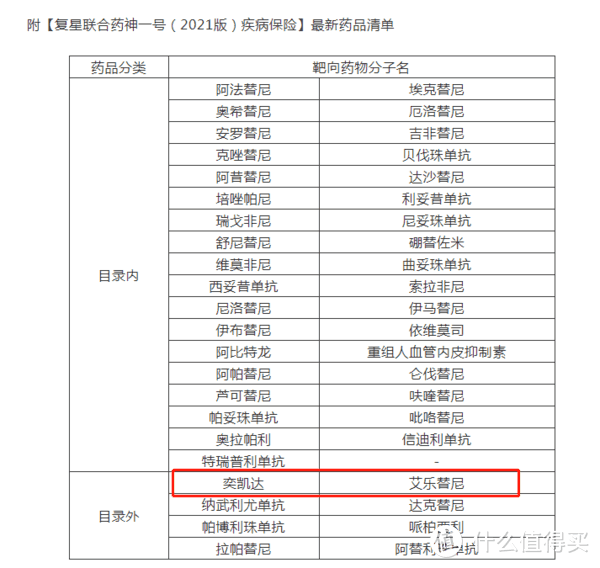

药神一号2021版疾病保险

药神一号是一款专门针对癌症用药的特药险,可以提供17种特定部位恶性肿瘤的用药报销,且不限制特定目录内外,报销额度最高能达100万,最高0免赔100%比例报销。

还有一大关键就是:它的保费非常低,30岁投保,附加特定恶性肿瘤-重疾保险金,每年只需一百来块,就能报销120万天价药物的开销了。

上面介绍的三种产品,都是能够针对【奕凯达】进行报销的医疗险,一个成年人平均下来每年也才100-300元,就能撬动百万保障,普通人也能用得起“救命药”。

【追加更新】:根据值友补充,截至目前,已经明确可以报销CAR-T药物的百万医疗险还包括:众安尊享e生系列、平安健康i药保特药险、附加平安健康i药保的平安e生保、太平财险e保无忧2021。

写在最后

CAR-T疗法在国内的首战告捷,意味着癌症患者或许终于能够迎来曙光,值得庆祝。但同时,天价药物也让大部分患者承担不起,我们期望未来CAR-T细胞疗法在今后具备纳入医保的可能性,惠及万千患者。在此之前,我们可以善用商业医疗保险,未雨绸缪,不让自己因为金钱的匮乏,倒在通往健康的路口。

温特斯中尉

校验提示文案

套装勿拆

校验提示文案

果粒城

校验提示文案

摆烂薅羊毛

校验提示文案

松林老道

校验提示文案

五马街呢

校验提示文案

fadeng2003

校验提示文案

Snakepit

校验提示文案

专业团队

校验提示文案

卡法小嘉

校验提示文案

宅宅就是宅

校验提示文案

Silva2013

校验提示文案

offeq

校验提示文案

sadxszds

校验提示文案

peihcheng

校验提示文案

wdxxyl

校验提示文案

katherine

校验提示文案

sank521

校验提示文案

dingding_me

校验提示文案

无中生条友

校验提示文案

keepsmile666666

所以见一个举报一个。

校验提示文案

我的小稀罕

校验提示文案

值友2281846241

校验提示文案

happyguy

校验提示文案

什么值得_薅

校验提示文案

粤B打工仔

校验提示文案

值友8170685610

校验提示文案

夏聚流萤冬映雪

校验提示文案

Do酱油

校验提示文案

骑着乌龟跑

校验提示文案

一个两个三个

校验提示文案

cheyim

复星联合超越保2020(6年保证续保)

复星联合药神1号特药险2021版

平安健康i药保特药险

附加平安健康i药保的平安e生保

众安尊享e生系列

太平财险e保无忧2021

校验提示文案

cheyim

校验提示文案

GOD57

校验提示文案

莱芜任先生

校验提示文案

[已注销]

校验提示文案

股探报告

校验提示文案

值友1549464347

校验提示文案

功课头哦

校验提示文案

freesoft123

校验提示文案