7

6

99.9%的人都买错了重疾险!评测推荐目前性价比最高的重疾险产品。

2021-05-17 18:59:58

3点赞

15收藏

0评论

创作立场声明:本内容为「懂保爷」原创,欢迎在评论区留下您的足迹,更多内容可以点进主页查看。

最近发现大众对重疾险的认知还是太浅了,

没懂重疾险就买的情况不知道有多少(当然,自我感觉是懂了)。

然后看着配置好的保障洋洋自得,殊不知自己被人噶了韭菜还感恩戴德。

口说无凭,大家下面仔细看好吧。

一、重疾险的“科学投保观”

重疾险是啥已经说腻歪了,四个字:患病赔钱。

看起来简单,可99%以上的人真都买错了!

我就先问下,你买过定期重疾险吗?

买过,那就典型买错了。

作为目前唯一一个能锁定终身保障(且费率固定)的健康险,买个保30年/70岁的重疾险简直是暴殄天物。

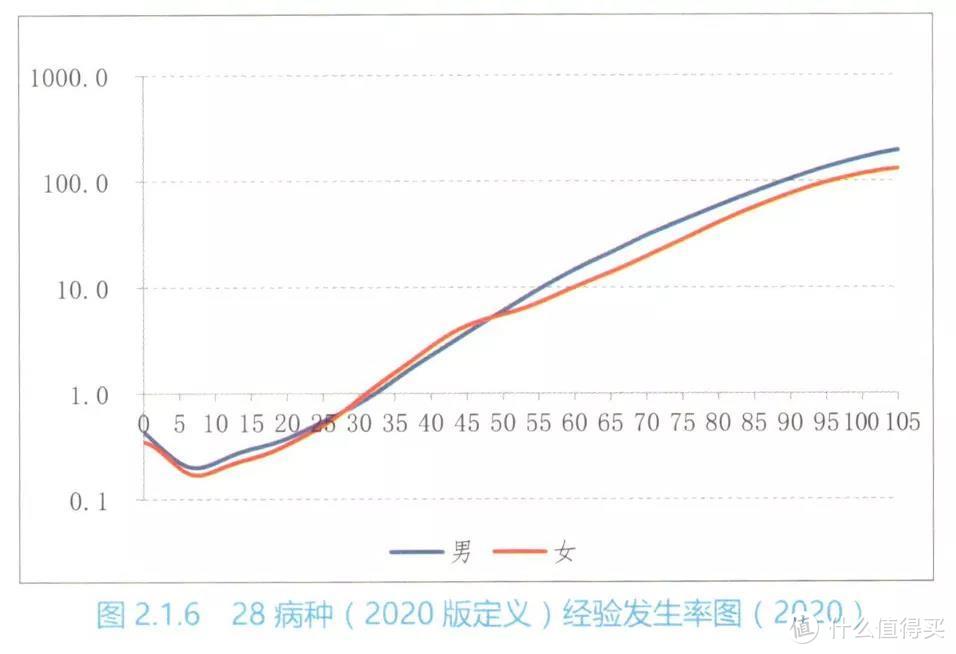

我们看下不同年龄段的患病情况(非累计值):

图源:《中国人身保险业重大疾病经验发生率表(2020)编制报告》

看不明白的话,我们再看患病概率数据:

30岁男性投保,一生患大病(指28种高发重疾)的概率为65.91%。

如果只保到70岁,这个概率会骤降到29.04%;要是只保30年(即保到60岁),更低,只有13.34%。

所以选个定期重疾险,定期结束了咋整?

不要疾病保障了?

可能有人会说那时快死了无所谓,别忘了,现在人均寿命就77岁了,到时人均85-90岁完全没问题。

尤其越老患大病概率越高!

久病床前无孝子大家都知道,不靠自己现在准备好锁定终身的疾病保障,真就想靠别人?

所以,千万别听别人说没预算买个定期,

没预算就买最便宜的终身重疾险就行(什么花里胡哨的责任都别附加,只买纯重疾),

要知道不能锁定终身风险的健康险就不是好保险!

百万医疗险就是如此,具体可以看:保大病的百万医疗险只要几百块,为啥还要买几千块的重疾险?

说完保障期间,我们再看另一个问题:

如果现在有以下几款重疾险,你选哪个?

如果之前看过一些自媒体或代理人,是不是觉得C款和D款重疾险更好,性价比更高?

像C款,60岁前最高能赔180%,买50万赔90万,轻中症都有,送的也多,更有额外保障,性价比超高好不好。

如果你这么认为,那么恭喜,你中招了。

因为以上这些,根!本!不!重!要!

或者说,优先级没那么高。

如果是为了这些买重疾险,那就是方向错了。

那重疾险投保应该看哪些?

记住:

重疾保额>癌症多次赔>轻中症>重疾多次赔>xx岁前额外赔>自带的额外责任>其他责任;

嗯,就这。

要是有人推介你买重疾险,说60岁前赔100%,轻中症赔得多,自带癌症晚期多赔30%等等...

你都应该忽视,我们第一要看的就是保额,优先做高第一次重疾保额。

不是说其他责任不重要,只是其他责任优先级没那么高!

例如你买个50万保额、能赔6次、60岁前额外送80%的重疾险,要是同样价格能买70万保额、没有以上责任的其他重疾险,

肯定要买更高保额的重疾险!

因为上面那些其他责任都是捆绑销售!

表面“赠送”,实则捆绑你不需要、或者不重要的责任给你。

例如xx岁前额外赔(常见有60岁前患重疾额外赔80%),根据我们上面的患病数据,30岁投保,60岁前患重疾的概率只有13.34%!

还有轻中症,很多人认为重要,但事实上优先级还是弱于重大疾病。

一来轻症治疗费用通常较低,二来有些轻症比较鸡肋(例如轻症慢性肾脏病衰竭最快几周就能到重疾阶段了)。

如果加上轻中症,增加保费合理的话,可以加。

要是涨幅惊人,那还不如买单纯的重疾险(即只有重疾责任的重疾险)。

还有个重疾多次赔,听起来牛x,其实一辈子患一次大病都不得了了。

即便患2次大病,基本也是第一次大病的关联性疾病。

例如癌症复发、患了急性心梗要做搭桥术、有尿毒症要做肾移植...

但对以上情况,不少多次赔付重疾险却不能赔第二次!

因为多次赔付有分组、不分组2种,多次分组重疾险会把关联性大病放一组只赔一个;

如某款重疾险把心梗和搭桥术放一组

多次不分组重疾险虽不会这样,但很多都有三同条款,同一病因的大病只赔一次!

Ps:还有一点,同种大病无论分组不分组都只赔1次,例如赔了癌症,之后癌症复发,目前多次赔付重疾险都不能赔,只能通过附加癌症多次赔才可以赔付。

考虑到癌症的极高发属性,我们前面挑选优先级才把癌症多次赔放在仅次于重疾保额的位置(但依然没有重疾保额优先级高,毕竟能一次多拿钱,为什么要分两次)。

看到这儿,你还觉得某些重疾险性价比高吗?

综上,

一句话诠释重疾险怎么选就是:

买重疾险就是买终身保额,保额相同时,选性价比最高的那个!

预算范围内,买到尽可能高的保额,这是买重疾险的第一考虑优先级。

其他真的不重要。

最后回答下上面A/B/C/D四款哪款最好,其实不是最便宜的A款,而是B款,理由后面再说。

二、当前重疾险产品形态

我们下面再看现在重疾险都有哪些形态。

1、纯重疾

就只保重大疾病(例如白血病、尿毒症等),其他责任都没有或可选(如轻中症、癌症二次等)。

2、【纯重疾】+轻症+中症

在纯重疾基础上,增加了轻、中症责任。

轻、中症可以理解为重大疾病的较轻状态,比大病危害更小,治疗费用也低(几千上万这样,一般不超过六位数)。

关于轻、中症的看法,前面说了,要是费率合理值得附加,加上后很贵就不值了。

3、【重疾+轻症+中症】+xx岁前出险额外赔

即在上一形态上,

捆绑了xx岁出险额外赠送保额(最多是重疾出险,轻症/中症也有)。

按现在主流产品来看,大多是60岁前患重疾额外送60%-80%。

不过我们前面说了,60岁前患病概率很低,这种情况看看就好,别真被洗脑认为很重要了。

与其花这钱,不如把重疾保额加高点。

4、【重疾+轻症+中症+xx岁前出险额外赔】+额外保障

美其名曰额外保障,本质还是捆绑销售。

“送”的越多,越好涨价不是?

例如某款重疾险自带的痴呆多赔80%保障,听起来还行,但痴呆这病得80岁后患病率才高啊。

保险公司不会跟你说概率,他们只知道又能涨价了。

5、【重疾+轻症+中症+xx岁前重疾额外赔+额外保障】+多次重疾

重疾险发展到一定程度后,有些人不满足只赔一次大病,想着如果我患了癌症,后面又患了心梗怎么办呢?

于是又有了能赔多次大病的产品形态。

另外,多次赔付重疾险中的重疾赔付有分组赔付、不分组赔付之分:

不分组好一点,其次是分组越多越好。

重疾分组:将所有重疾分成若干组,每组只能赔付1次,若某一组内的疾病发生过赔付,那么该组内的所有疾病的保障就没有了,只有患其它组的重疾,才能再次获得赔付;

重疾不分组:只要下次患的重疾跟之前赔付过的重疾不同,就可以获得赔付。

但我们前面也说了多次赔付的缺陷,

不管分组不分组,同一种大病只赔一次(先患胃癌再患肝癌就不赔),除非多次和单次赔付一个价格,否则优先级靠后。

6、可选责任:癌症多次赔、心脑血管多次赔、身故责任等

重疾险到上一形态,基本发展的很完善了,剩下就是些可选责任了。

例如特定重疾多次赔付(目前有癌症、心脑血管疾病2类)。

比如我们投保时,勾选了癌症多次赔付责任,

那么就突破了同1种病只赔1次的重疾险限制,

患了一次癌症,赔完钱之后。

过了间隔期(通常3年),第二次再患上癌症,保险公司还会赔钱。

无论第二次患癌是新发、复发、转移还是持续,都可以赔,但也只赔癌症。

除了癌症之外,保险公司还设计了心脑血管重疾多次赔付的责任。

与癌症多次赔付同理,第一次患了心脑血管重疾,第二次再患心脑血管重疾还能赔。

只是目前心脑血管重疾多次赔付还不成熟,不像癌症多次赔新发、复发、转移、持续都能赔。

有些要求是新发的才能赔,加上心脑血管重疾本身就挺难赔的,所以不建议附加心脑血管多次赔付,很坑。

还有个身故责任不展开说了,感兴趣的可以看:买重疾险时,到底要不要选「身故」呢?

最后,以上这些产品形态并无高下之分。

理论上,保障越多会越贵,但偶尔也会有【重疾+轻症+中症】价格和纯重疾差不多,

或者多次赔付重疾险和单次重疾价格差不多,那我们又不傻,肯定要选保障更多的对吧。

还是那句话:

买重疾险就是买终身保额,保额相同时,选性价比最高的那个!

预算范围内,买到尽可能高的保额,这是买重疾险的第一考虑优先级。

这里也能解释下之前的问题了:

为什么ABCD四款,明明A款更便宜能买更高保额,为什么我要选比A款更贵的B款。

因为B款比A款多了轻、中症责任,价格却几乎一样(女性高了几十,男性两百多点)!

这点差价去增加A款保额,预估1万都没,但我换来了轻中症,为啥不选B款呢?

因此,保额相同时,选性价比最高的那个,而不是最便宜的那个。

要是有重疾险【重疾+轻症+中症+xx岁前额外赔+额外保障】只比【纯重疾】高四五百元,那铁定选保障更多的。

虽然优先高保额,但这差价也买不了多少保额,这样说大家懂了不。

三、哪些重疾险值得买?

好了,接下来我们直接看市面主流重疾险哪款值得买。

看之前再回味下前面重疾险的挑选准则:

买重疾险就是买终身保额,保额相同时,选性价比最高的那个!

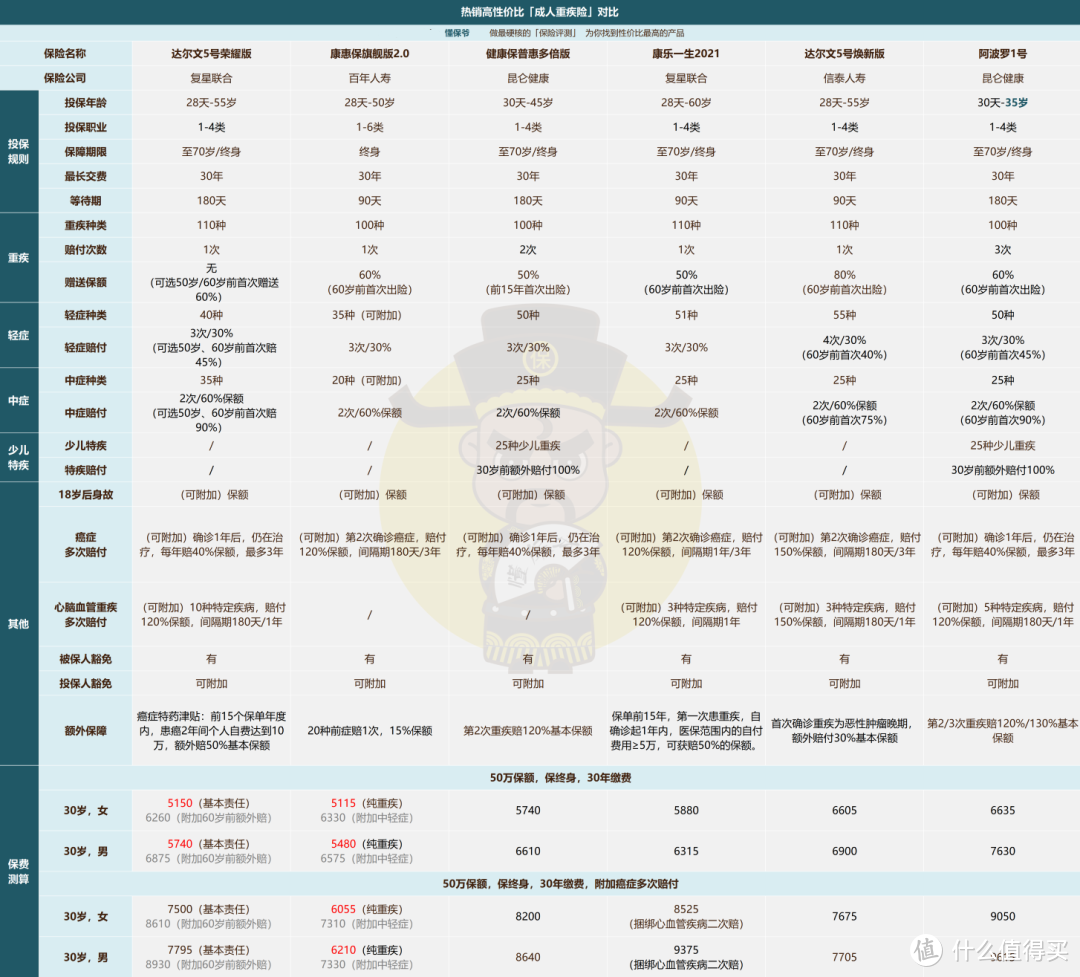

基于这个标准,我们看图:

很多「次要保障」就先不关注了(额外赔等),我们直接看同保额,哪个性价比更高。

先只看第一优先级—重疾保额:

1、康惠保旗舰版2.0(纯重疾)

康惠保旗舰版2.0本体是一款纯重疾险,可自行选择附加轻症、中症及癌症二次赔付。

如果不附加其他责任,只是纯重疾的话,是目前最便宜的重疾险。

意味着同样的钱,它能买的重疾保额最高。

符合我们重疾保额优先的挑选准则,但性价比还有待商榷,接着向下看。

2、达尔文5号荣耀版(基本责任)

达尔文5号荣耀版的基础责任是重疾+轻症+中症。

可选附加50岁、60岁前额外赔,但因为50岁、60岁前患重疾可能性较低,别附加。

然后只看基础责任,这款产品价格是除康惠保旗舰版2.0(纯重疾)外第二便宜的重疾险。

比康惠保女性就高了几十,男性高了二百多点。

但换来了轻、中症责任,无疑性价比更高,所以康惠保和荣耀版对比,肯定荣耀版更好。

3、男性:康乐一生2021;女性:健康保普惠多倍版

便宜重疾险的第三梯队。

康乐一生2021男性投保较便宜,但比荣耀版价格高了近600块,只换来了60岁前首次患重疾额外赔50%,明显血亏。

健康保普惠多倍版是不分组二次赔付的重疾险,价格特别便宜,但女性投保还是比荣耀版高了近600块,换来的是重疾不分组赔2次。

还是不如荣耀版,但比男性康乐一生好点,真在意大病多次赔可以选。

4、男性:康惠保旗舰版2.0(附加轻中症);女性:康乐一生2021

价格再高点看。

男性是康惠保旗舰版2.0(附加轻中症),附加后没了价格优势,相比男性买康乐一生2021都不如,更别提荣耀版了。

女性买康乐一生2021,比上一梯队的健康保贵的不多,但健康保是重疾2次赔,

因此女性买康乐一生2021不如买上一梯队、更便宜的健康保,也比不上荣耀版。

5、男性:健康保普惠多倍版;女性:达尔文5号荣耀版(附加60岁前额外赔)

价格再高,能选的是:

男性,健康保普惠多倍版,跟上一梯队的康惠保(附加轻中症)价格差不多,但有不分组二次赔付,比康惠保要好。

但随着价格增高,比荣耀版高了近1000块,不值得选。

女性,达尔文5号荣耀版(附加60岁前额外赔),相比基础荣耀版多了xx岁前额外赔,贵了1100,完全不值得买。

6、男性:达尔文5号焕新版;女性:阿波罗1号

这一梯队,男性投保达尔文5号焕新版,有60岁前重/轻/中症额外赔,并且还有癌症额外保障。

价格和荣耀版(附加60岁前额外赔)差不多,因此真要这些保障的,选焕新版更好(当然,一般还是建议选基本责任的荣耀版)。

女性则投保阿波罗1号,价格比健康保高900,但重疾只多了一次赔付,以及xx岁前额外赔,不是很划算。

不如买健康保,或者荣耀版(基本责任)。

综上:

现在买重疾险,优先投保达尔文5号荣耀版,预算真的不够可选康惠保旗舰版2.0(纯重疾);

有特殊需求的,女性可以考虑健康保普惠多倍版,男性可以选达尔文5号焕新版。

因为达尔文5号荣耀版最高只能买60万保额,想要更高保额,可以用价格最低的康惠保旗舰版2.0(纯重疾)来加保。

比如买60万保额的荣耀版+40万保额的康惠保旗舰版2.0(纯重疾)。

以上是只考虑重疾险挑选第一优先级—重疾保额的选法。

要是我们保额做的足够高之后,预算还有一些,并且也比较在意癌症,

可以考虑重疾险挑选第二优先级—癌症二次赔付。

目前有以下几种方案可选:

1、康惠保(只附加癌症二次)

康惠保旗舰版2.0只附加癌症二次赔付,癌症可以赔付两次,还是价格最低的重疾险。

2、康惠保(附加轻中症+癌症二次赔)

康惠保旗舰版2.0附加轻/中症后,再附加癌症二次赔付,保障更全面,但保费贵太多,不划算,还不如上一个。

3、达尔文5号焕新版(只附加癌症二次)

达尔文5号焕新版附加癌症二次赔付,60岁前有额外赠送,癌症也能赔2次。

另外还有癌症额外保障,首次确诊癌症晚期可以额外赔付30%基本保额,癌症保障更好。

相比康惠保(附加轻中症+癌症二次赔)价格是划算的,但不如康惠保(只附加癌症二次)。

4、如意金葫芦(只附加癌症二次)

如意金葫芦是一款多次赔付重疾险,分组赔付6次,还有60岁前额外赔,它的癌症多次赔,可以多赔2次,比例为120%/150%。

附加后的价格比【单次赔付重疾险+癌症二次赔】价格高一些,但并没有高太多。

所以比上面的达尔文5号焕新版(只附加癌症二次)好,也是附加癌症二次赔付重疾险里的“顶配”。

综上:

因为在重疾险优先级上,重疾保额>癌症二次赔付,

所以对保额足够、想要癌症多次赔付的朋友,

推荐组合是达尔文5号荣耀版(基本责任)+康惠保旗舰版2.0(只附加癌症二次赔付);

其次还可以考虑如意金葫芦(附加癌症多次赔付)。

Ps:癌症多次赔付不推荐达尔文5号荣耀版、阿波罗1号、健康保普惠多倍版的原因是这3款癌症多次赔付是癌症津贴,有缺陷附加还贵。

例如达尔文5号荣耀版,要是第一次患的大病不是癌症,癌症津贴就白加了,后面不会赔。

但康惠保这样,要是第一次患的大病不是癌症,只要加了癌症二次赔付,第二次患癌也能赔。

具体碍于篇幅不展开了,后期会写文章专门讲一下,没弄懂可以留言交流下。

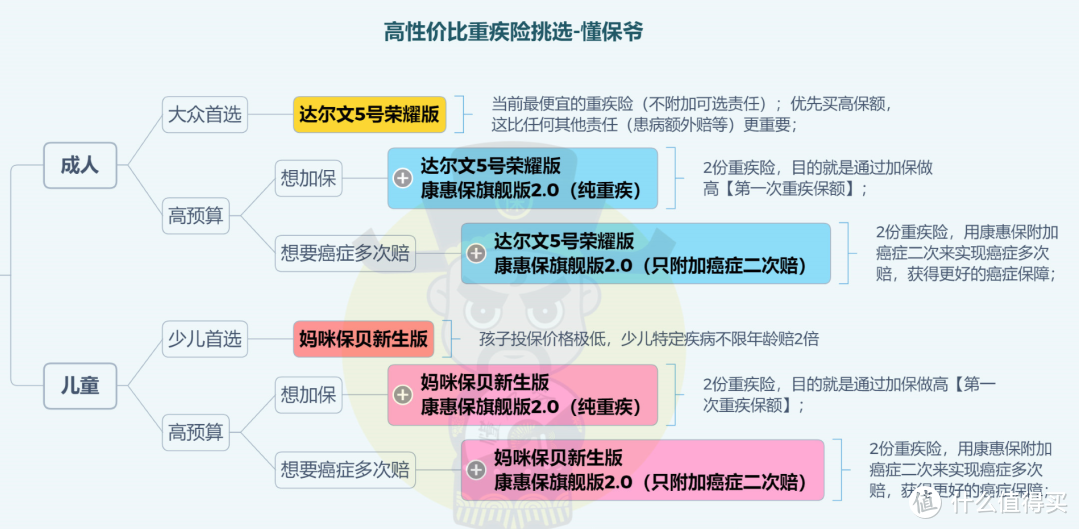

讲到这儿,能来总结下现在重疾险的挑选思路图了 ▼:

大家按照自己的预算、实际情况对号入座。

如果没有特别需求,达尔文5号荣耀版就是你的Mr.Right,可以闭着眼投;

想把保额做高,可以用康惠保旗舰版2.0(纯重疾)来加保,弥补荣耀版只能投保60万的限制;

保额足够,追求最高发的癌症保障,可以给康惠保旗舰版2.0附加上癌症二次赔付,按照当前的癌症存活率,还是很大概率能拿到的;

孩子投保同理,只是要把达尔文5号荣耀版换成妈咪保贝新生版,保额更高,价格也便宜。

以上。

写在最后

难得写了篇长文,

估计坚持看到这的人不多,毕竟大部分人都不会承认自己买错了。

就像斯德哥尔摩综合征,受害者反而会帮着加害者说话。

只希望还没买重疾险的人,能有正确的认知,别稀里糊涂当了韭菜。

保险科普,道阻且长。

大家有什么看法呢?

可以在评论区说说~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,有问题欢迎微信搜索“dongbaoye666”即可咨询。