126

64

门诊报销、账户共享,两大医保新政抓紧Get!

2021-04-21 18:33:28

0点赞

1收藏

0评论

这几年在国家的大力普及下,几乎人手一张医保卡,惠及了10多亿老百姓。

大到生病住院,小到日常购药,都能通过医保报销。

但是用的时间长了,大家也发现了一些不足:

门诊看病好几千,1分钱都报不了

医保卡余额上万,可家人住院,一点都帮不上

…….

上周,国务院召开会议部署深化医改,公布了3项新的医保政策,既带来了新变化,也解决了这些诟病已久的问题:

医保个人账户改革

门诊也能报销了,至少50%

医保余额,家人可以共用了!

医保账户个人改革

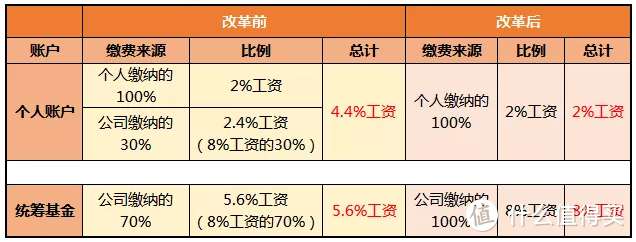

此次会议的重点之一,就是改进了个人账户的计入办法:在职职工个人缴费仍计入本人个人账户,单位缴费全部计入统筹基金。

这项改动最大的影响就:医保卡里个人账户的钱变少了!

解释一下,我们上班族缴的职工医保,一共有2个账户:

个人账户,即平时买药刷的医保卡里的钱;统筹账户,就是大病住院报销用的钱。

改革前,个人账户的钱是由个人和公司共同缴纳计入的,约为个人工资的4.4%。

但改革后,公司缴纳不再计入个人账户,而是全部进入统筹账户,所以个人账户每月进账:就只有个人工资的2%。

以大连为例,月薪5千,个人账户一年就少了1440元。不管是在职还是退休,分给大家的钱都变少了。但这样做是有原因的:

年轻人身体好,医疗开销小。个人账户有大量结余。老年人身体差,常常跑医院,个人账户常常不够用。

于是这次医改把公司给大伙缴的那30%的钱拿出来,放到统筹账户,盘活了这部分钱,缓解了老年人的医疗压力。

对年轻人来说,虽然分的钱少了,但他们的付出换来了另一项福利:今后的门诊报销有着落了。

门诊医疗也能报销了

我们的职工医保,主要针对的是大病保障方面,住院医疗、住院手术等等。

对于生活中大家最常使用的门诊医疗却保障不足。

以前,感冒发烧去医院挂号、检查、抽血,一顿操作下来,几百上千分分钟就没了,很是心疼。

现在,就不用担心这些了,门诊也能享受医保报销了,至少50%。这里面就有上面提到的统筹账户的功劳。

这无疑是一个好消息!相信以后,门诊看病的费用都会以肉眼可见的速度减少。

门诊报销先从高血压、糖尿病等门诊慢性病入手,之后再覆盖一些高发病和常见病。

报销比例至少50%,随着资金的充沛,报销比例还会上涨。

个人账户余额,家庭成员共济

工作时间长了,医保个人账户里的钱,上万都是很正常的。

但是健康的自己用不上,有病的亲人不能用,这么大一笔钱就这么放着怪可惜的。

如果强行给家人用,还会涉嫌违法,2015年就有个新闻,令小开印象深刻:浙江一对母女,因为使用父亲的医保卡买药而被判欺诈罪。

现在,这种情况再也不会发生了。此次医改之后,个人账户也可以给家人使用了!

不仅如此,购买助听器、血糖仪等医疗器械也可以用医保个人账户购买了。

“个人账户允许家庭成员共济,可用于支付在定点医疗机构就医,以及在定点零售药店购买药品、医疗器械和医用耗材发生的由个人负担费用。”

有朋友担心,医保卡可以家人共用了,会不会影响保险理赔?

这个问题,可以参考成都的做法:

如果亲属先做好绑定手续,再用自己的医保卡看病买药,那么就诊记录会记在亲属名下,不会影响自己。

如果亲属直接使用自己的医保卡挂号就诊,就有影响。

不过,目前这项共济政策还没有具体落地,保险公司这边也没有说法,还是建议大家再观望一阵子。

除此之外,改革也对个人账户做出了限制:不得再用于体育健身、养生保健等,和医保无关的项目。

这样的做法是控制医保账户的支出,“把钱花在刀刃上”,减少医保基金的压力,让更多有需要的人受惠。

最后说两句

大家都能看到,这两年医保改革的快车,朝着惠民的方向开。

越来越多的人都享受到了国家提供的基础医疗保障,让病有所医成为现实。

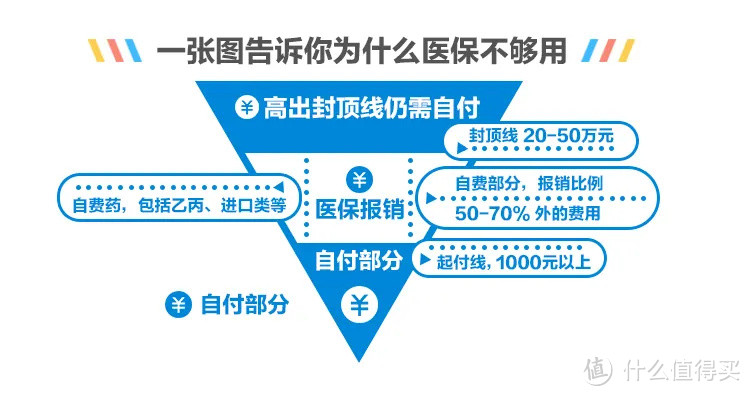

不过,医保虽然覆盖面广,保障的力度还有待提高。昂贵的进口药,高端医疗项目依然需要患者自费,对很多家庭来仍是不可承受之重。

还有大病过后的康复费用和经济收入的损失,这一大笔支出,医保都是无法负责的。

所以,一份完善的医疗保障计划,商业保险是不可缺少的。它能让我们远离疾病和意外导致的现金流困境,也可以让我们住院治疗时,有更多的选择余地。