7

6

保险公司靠拒赔赚钱?并不是,看懂这4点,才能降低你的理赔风险

2021-02-18 19:53:58

0点赞

1收藏

0评论

作为保险从业者的这几年来,锦鲤君确实收到过不少质疑保险公司“健康告知”程序的私信:

私信内容

私信内容

每当看到类似私信,锦鲤君的内心os:好家伙,碰到硬茬了。

看似有理有据,声讨保险公司的“不作为”,但事情才没有他们想的这么简单。

首先我们要明确一点——买保险,本质上就是将自己未发生的风险转移给保险公司。

同时,保险公司也会通过各种手段来控制风险,以维持日常经营活动,风控手段其一就是“健康告知”。

说白了就是防控风险,不亏本。

为什么保险公司在受理投保时,不主动采取核实投保人身体状况的手段,而是要等导我们申请理赔时再来调查?

很简单,投保前调查受限于两个字:成本

这里的成本是指:时间成本、人力成本。

保险公司至少就要把每个被保险人医保卡的记录、体检中心、医院、各保险公司数据联网都查一遍。

其次,保险公司还要调查被保险人或受益人有没有巨额债务,有时候要走访亲朋好友,查询银行贷款业务、信用卡等。

另外,还要调查被保人有没有不良记录等等……全是费时费力,不讨好的差事。

退一步来说,现在已经很多人嫌保险贵买不起了,如果再加上投保前的调查成本——羊毛出在羊身上,那我们的保费会变得更贵,更加承担不起。

上文我们说到到大部分人,买保险就是想要得到一份保障,没有什么坏心思。

但不排除还有极小部分的人,心怀鬼胎。

一边觉得保险公司是骗人钱的,但同时也动歪脑筋想要骗保险公司的钱...

所以保险公司理赔调查,其实在“自保”,也可以看做是保险公司防骗保的手段。

所谓理赔调查,其实也没有想象中这么可怕,本质就是看你发生的风险是否符合合同约定的理赔标准。

保险公司原则上“不惜赔不滥赔”,只要达到合同约定的理赔标准,都会理赔。

甚至可以说,理赔就是最好的广告。

赔得越多,赔得越快,对保险公司的品牌提升更加有利。

比如“XXX保险,XX分钟迅速理赔到账”,分分钟能成为保险公司的slogan(口号)。

况且,保险理赔还受到银保监会的严格监管。

所以,大家不用担心保险公司会故意刁难,只要符合要求,没理由不赔。

至于被拒赔的案件,基本是因为未如实告知、恶意骗保或不在保障范围内。

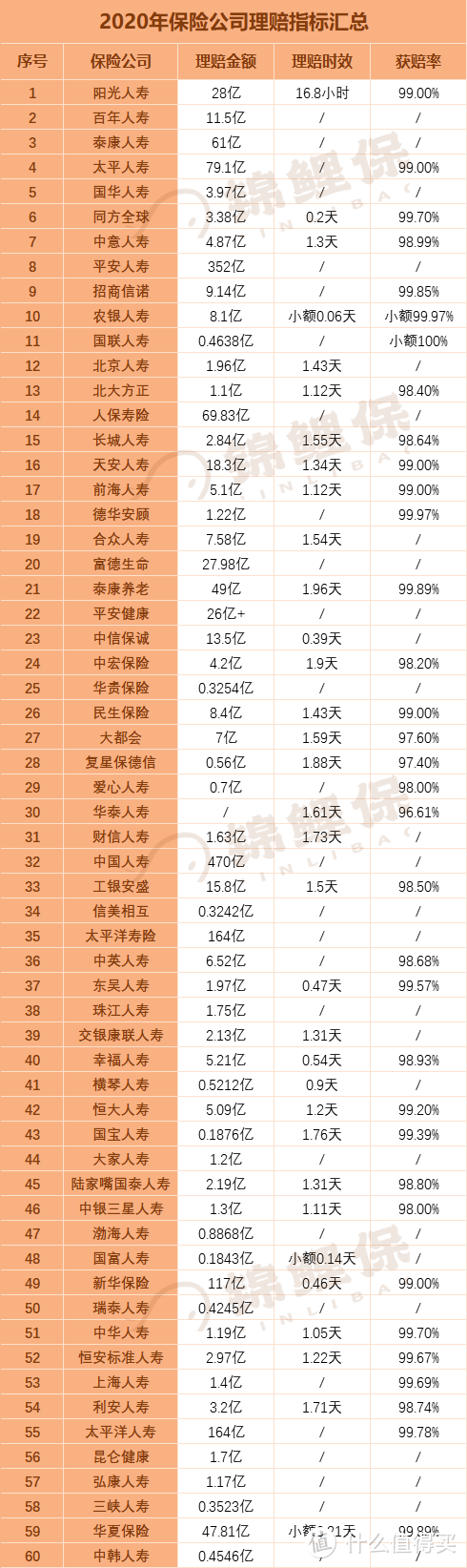

我们再从一组2020年各大保险公司的理赔年报上看:

保险公司的理赔率都在97%以上,还是非常靠谱的。

所以从以上结论,说的简单一点就是——

如果理赔时调查:所有客户都同时出险的概率很低,只需要针对调查,节省人力物力。如果投保时调查:调查所需的费用和人力是必须要花费,但调查之后不是每个人都能买,意味着有一部成本白白增加。

说到底我们只要做好健康告知,即使保险公司“翻旧账”,我们也不用担心。

保险行业有两类告知方式,一类是有限告知,一类是无限告知。

无限告知:指被保险人需要主动把所有相关的个人事项告诉保险公司;

询问告知:指被保险人需根据保险公司的问题来回答。

而我国采用的告知方式是有限告知。

根据我国保险法第十六条:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

那么如何进行健康告知呢?

有限告知的情况下买保险比无限告知的情况下买保险要简单得多,

只要做到以下三点就好——

第一:保险公司问什么你答什么

在你投保保险时,都可以看到一个“健康告知”的页面,你只需看自己是否有这些内容上的情况,有就选“有”,没有就选“没有”。

第二:仔细回想再作答

有的健康告知中会询问你的现病史、既往病史,很多都有时间条件,要看清楚自己在不在那个时间里面。

千万不能听保险销售员说没事就真的当作没事了。自己的事情自己一定要多上心!

第三:没问就不答

健康告知中没有提到的内容,你没有必要主动告知。

举个例子:如果问是不是有甲状腺结节,那如实答是或否即可,若存在甲亢或者甲减你是不用告知的。

这就是有限告知的好处,如果说是无限告知,那么这些你都要主动交代给保险公司,而有限告知你就不用说。

保险公司是以盈利为目的,不会对额外发现的风险视而不见,假如你说了,那么保险公司就要重新考虑是否对你的保单承保了。

保险有最大诚信原则。

重疾险的建告就是核保标准。如果有健康状况,是一定要如实告知的。

签订保险合同的前提是诚信, 能承保的前提是符合建告。

若不符合,隐瞒投保了,那后面保险公司不予理赔是合法合规的。

那么如果不小心,已经隐瞒投保了怎么办?

最简单的办法是拨打保险公司的客服电话,进行补充告知。

主要就是告诉保险公司,自己什么时候买了什么保险,然后最近发现有些情况不符合当时的如实告知,想要补充说明。

也可以让当时的保险代理人代替你进行补充告知,但让第三方来转达可能不如自己打电话来得稳妥。

在做出补充告知这个动作以后,保险公司的客服会把你的信息递交给核保人员进行再次核保,最后再把核保结果再反馈给你。

至于能否继续承保,或者加费承保,要以保险公司的合同条例为准。

最后希望各位投保人能够尽到如实告知的义务,理赔时就不用担心在理赔的时候产生过多的纠纷。