30

65

多次不分组重疾比单次还便宜!这款新品火了

2021-03-04 18:59:09

0点赞

1收藏

0评论

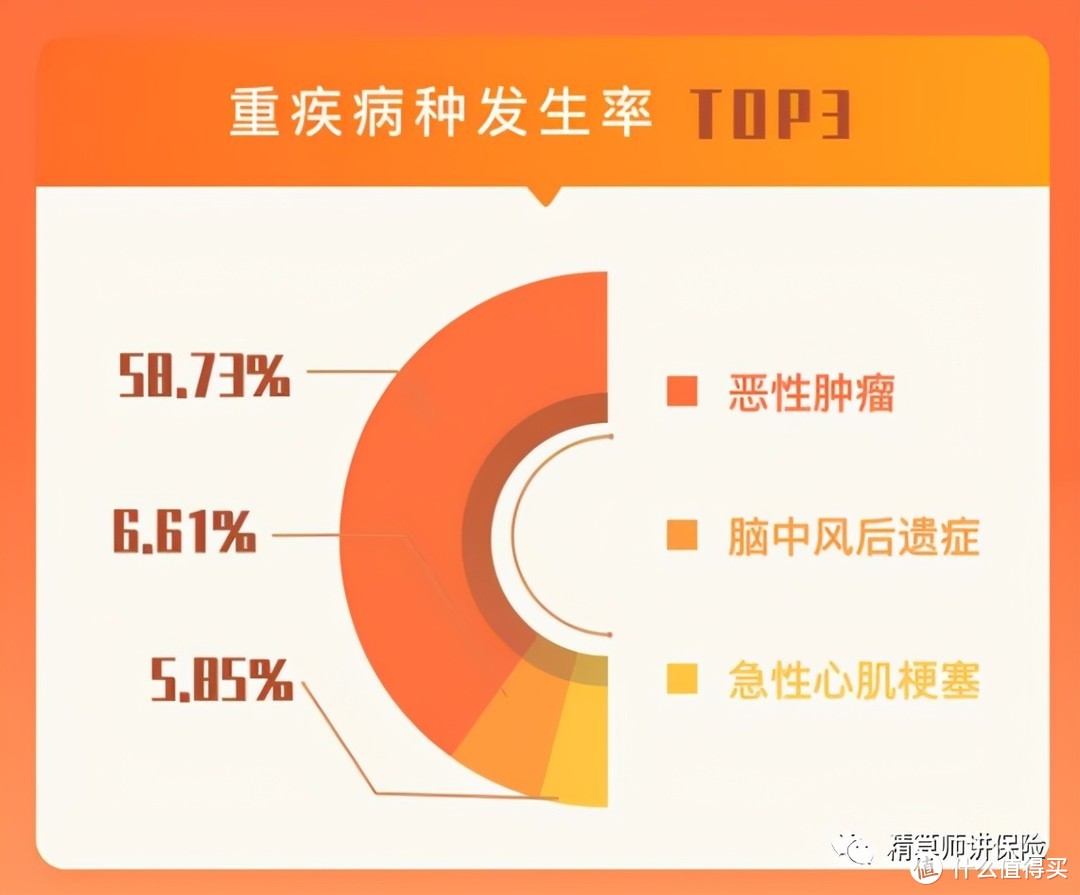

各大保险公司理赔年报纷纷出炉,最令人关注的还是重疾部分。

毫无意外,无论是重疾病种发生率,还是重疾赔付名次,恶性肿瘤都遥遥领先其他重疾。

(人保寿险2020年理赔年报)

(平安人寿2020年理赔年报)

众所周知,癌症是一种很复杂的疾病,即使手术成功也有复发、转移的可能。患上癌症就意味着要长期与病魔抗争。

这场与癌症的持久战,对绝大多数人来说,主战场是经济压力。

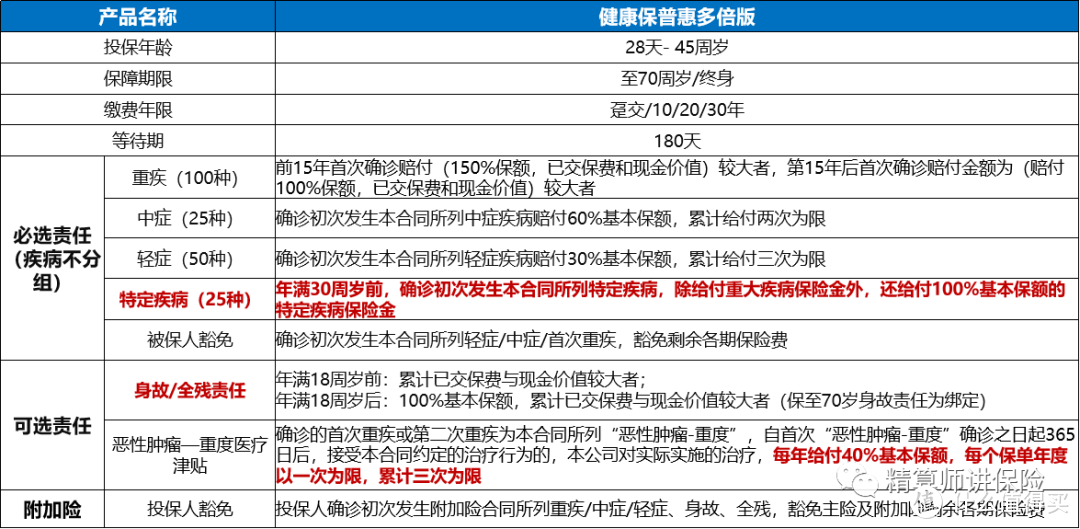

为了解决这部分经济压力,保险公司研发了各类重疾险产品,昆仑健康保普惠多倍版表现突出,主要在3个方面:

1、重疾二次不分组赔付,单次赔付比例高达150%;

2、可选恶性肿瘤-重度医疗津贴,间隔期仅365天。累计最高可赔付120%基本保额;

3、30岁前25种特疾额外赔付100%。

必选责任很亮眼,二次不分组重疾,单次最高赔250%。

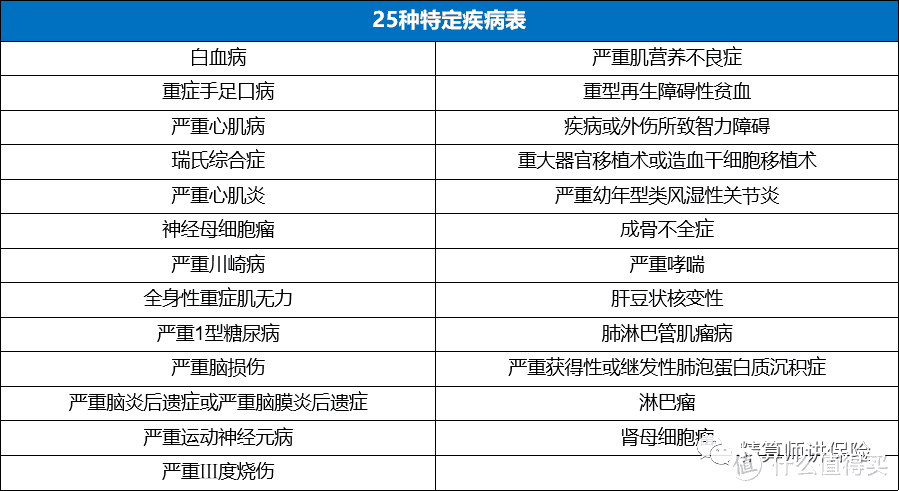

30岁前25种特疾额外赔付100%,这25种疾病均为儿童高发,其中包含了常见的儿童白血病等。

中国儿童白血病诊疗登记管理系统数据显示,我国0-14岁儿童白血病2016-2018年平均年新发病登记率为42.9/百万,白血病患者的五年生存率为25.4%。

虽然现如今白血病已经有了治疗方案,但对许多家庭来说,它的治疗费用依旧是一个“无底洞”,往往需要几十甚至上百万。

可选恶性肿瘤-重度医疗津贴,自首次“恶性肿瘤-重度”确诊之日起365日后,实施约定的治疗行为,每年给付40%基本保额,每个保单年度以一次为限,最高可累计120%保额。

很多重疾险产品,比如达尔文3号,恶性肿瘤2次赔间隔期为3年,可3年时间有点久,恶性肿瘤又那么变化莫测,指不定哪天就复发转移,急需治疗。

昆仑健康保普惠多倍版1年的间隔期,就比较良心,1年间隔期不多不少刚刚好。

值得一提的是,如果附加恶性肿瘤-重度医疗津贴,保险公司即便是赔付了2次重疾,该津贴也继续有效,但其他责任终止。

横向评测

昆仑健康保普惠多倍版在少儿保障方面也表现亮眼,同期选手妈咪保贝(新生版)是强有力竞争对手。

昆仑健康保普惠多倍版与它们比起来,如何呢?下面分成人重疾、少儿重疾来评测,分析一下产品各自优缺点:

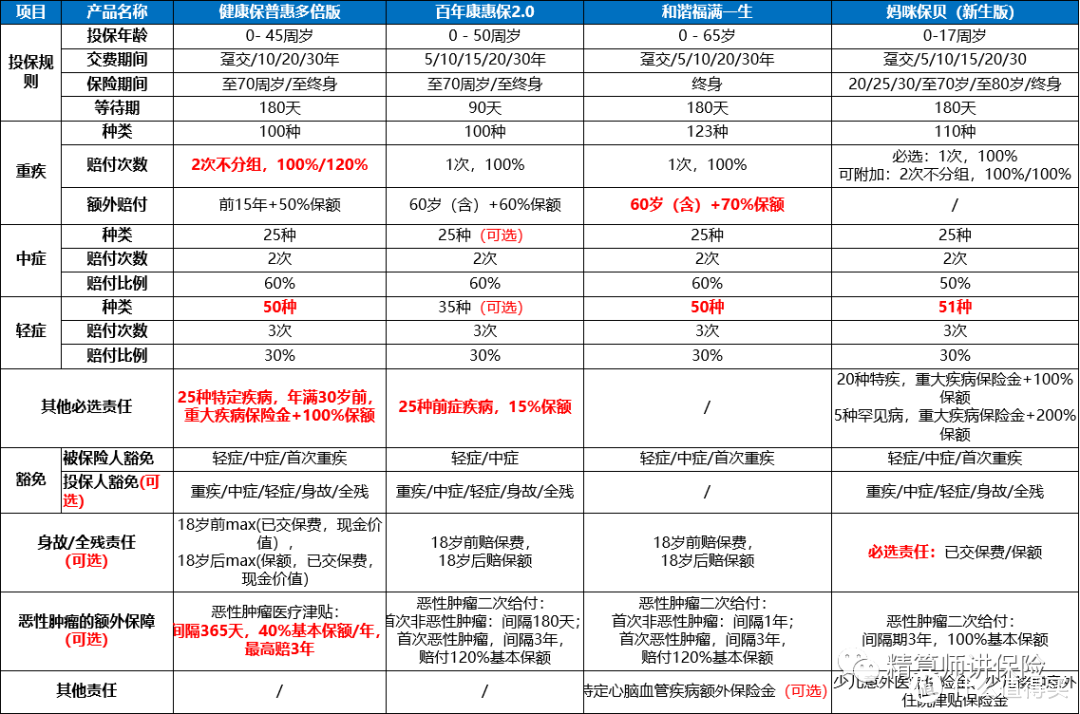

昆仑健康保普惠多倍版作为一款二次不分组重疾,主要亮点在于赔多次、30岁前25种特定疾病额外赔100%和恶性肿瘤医疗津贴(可选)。

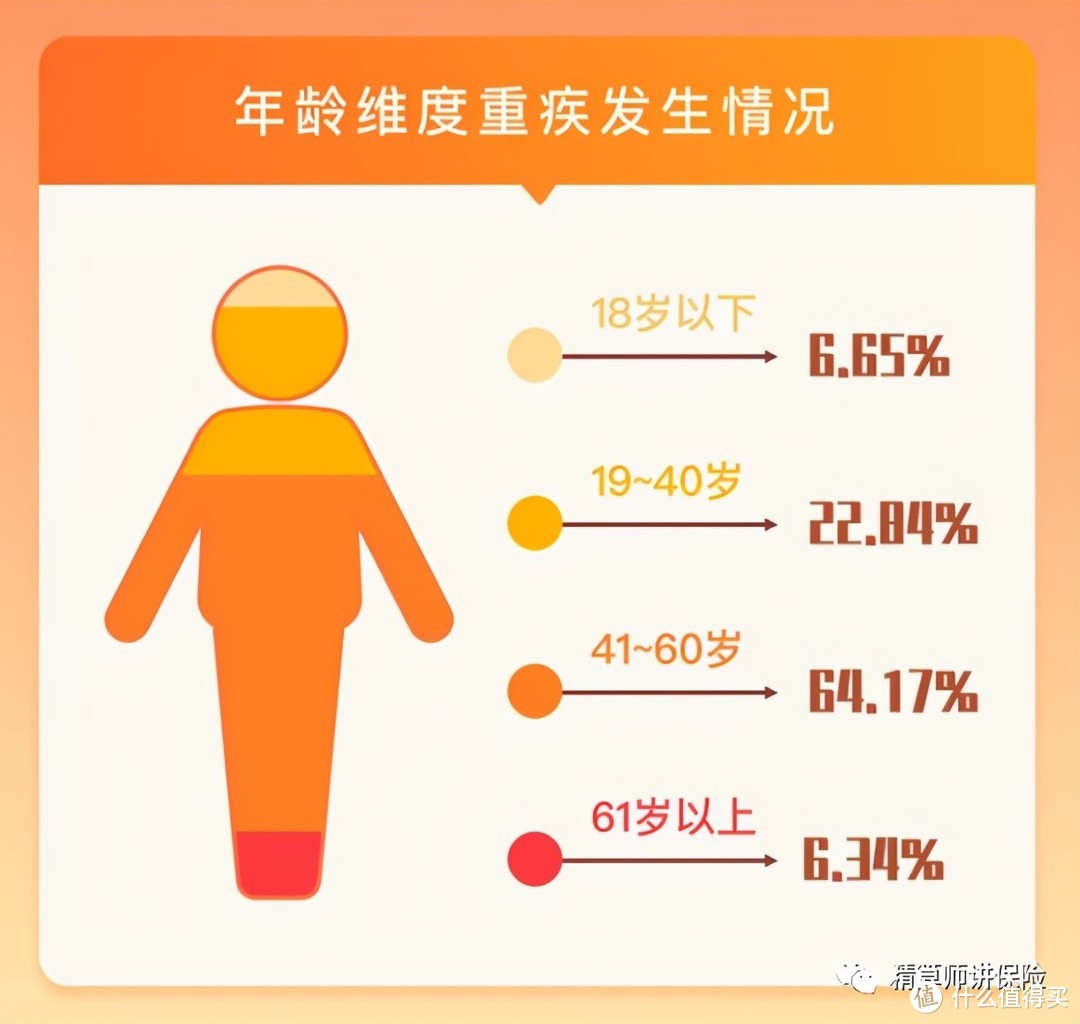

人一生中可能患多次重疾,患重疾后就很难再购买重疾险,根据理赔报告,重疾理赔高发年龄段是在41-60岁,且女性多于男性。

(人保寿险2020年理赔年报)

(平安人寿2020年理赔年报)

作为一款多次重疾,在单次重疾赔付上,昆仑健康保普惠多倍版前15年赔150%保额还算可以,毕竟有风险赔付2次,如果都像单次重疾一样,60岁前赔付160%保额,那保险公司可能要入不敷出了。

昆仑健康保普惠多倍版对心脑血管二次赔的保障,略显不足,不过,毕竟是多次重疾,高发的急性心梗、脑中风后遗症也是包含在多次赔付中。

举个例子,A先生投保50万,在投保第5年,A先生第一次确诊患上肺癌,赔付150%保额,即75万;间隔365日后,确诊急性心梗,赔付120%保额,即60万,A先生总共可获赔75+60=135万!

成人重疾横向评测

百年康惠保2.0亮点在于它20种前症,前症多为癌前病变,是癌症的预警。

这20种前症包括了男性高发肺癌、女性高发宫颈癌等,还是比较良心。

但需要注意的是,得了前症,不一定患癌;患癌,但不一定必须经历前症。

对于前症保障,笔者认为,高发疾病多赔一些,额外赔时间长一些,更踏实。

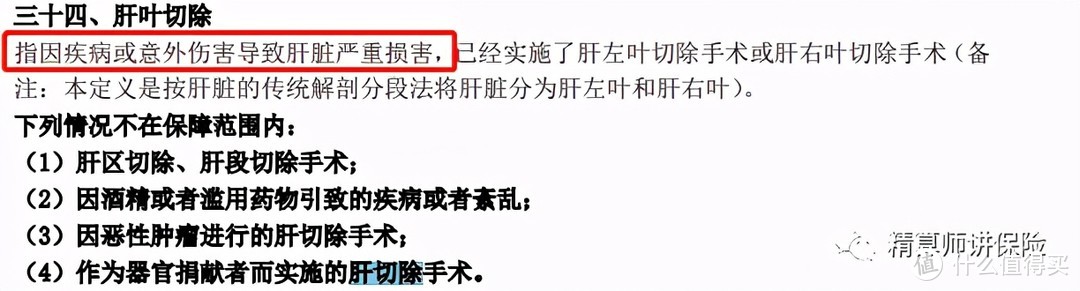

康惠保2.0的缺点在于对肝切除术轻症的理赔较为严格,只保意外导致切除,不保疾病导致的切除。

(百年康惠保2.0保险条款)

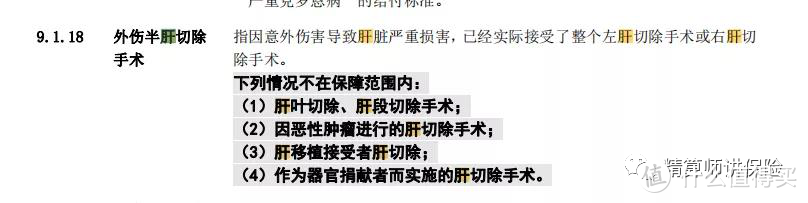

福满一生、昆仑健康保普惠多倍版对疾病或意外的肝切除都是可保障的:

(昆仑健康保普惠多倍版保险条款)

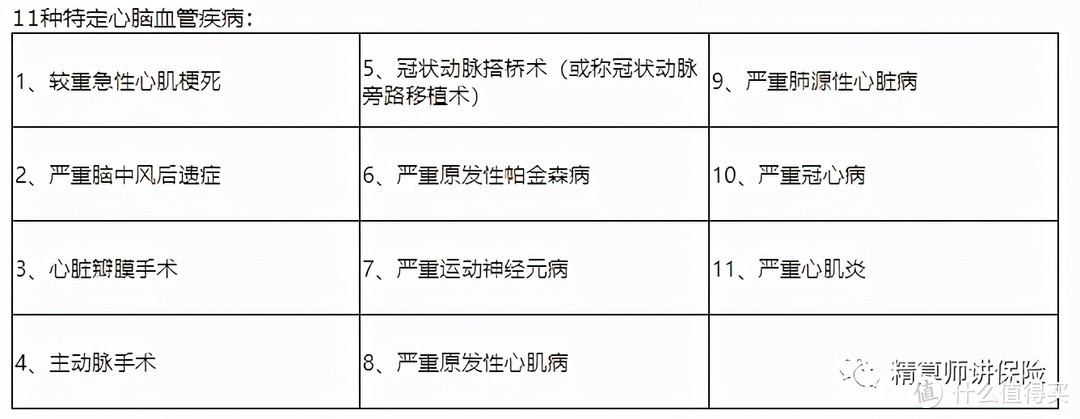

福满一生优势在于61岁前赔付170%保额,可选特定心脑血管疾病额外保险金。

11种特定心脑血管疾病,高发的都包含了,平安人寿2020理赔年报中,急性心梗(第2名)、脑中风(第3名)、冠状动脉搭桥术(第7名)、心脏瓣膜手术(第8名)都包含在内:

缺点在于,可投保的保额相对较低,A类地区10-40岁,最高可投保50万,其他年龄或B类地区更低,如果附加恶性肿瘤二次赔和特定心脑血管疾病二次赔,可投的基本保额会相应降低。

昆仑健康保普惠多倍版最高可投保60万,百年康惠保最高可投保70万。

少儿重疾横向评测

妈咪保贝(新生版)优势在于可选责任丰富,重疾可选赔付2次,不分组,自由选择附加癌症二次赔付、少儿意外医疗保障、身故保障计划等,全面又灵活。

“少儿特疾和罕见疾病保障”无发病年龄限制,涵盖了白血病、淋巴瘤、严重甲型或乙型血友病、脑恶性肿瘤等20种少儿特定疾病,以及肺淋巴管肌瘤病、肝豆状核变性、肺泡蛋白质沉积症、严重多发性硬化、婴儿进行性脊肌萎缩症等5种少儿罕见病。

被保险人初次确诊合同规定的20种少儿特定疾病中的一种或多种,按100%重疾保额给付少儿特定疾病保险金。

初次确诊合同规定的5种少儿罕见疾病中的一种或多种,按200%重疾保额给付少儿罕见疾病保险金。

稍显鸡肋的责任是,“少儿特疾和罕见疾病保障”无发病年龄限制。表面看起来,无年龄限制的确是一个大优点,大多数少儿重疾,如昆仑健康保普惠多倍版,年龄限制为30岁,30岁之后不再保障少儿特疾。

但是,既然是少儿特疾、罕见病,就意味着这些病是少儿高发,成年以后发病率就没那么高了,所以“无发病年龄限制”,不算是大优点。

保费测算

成人重疾,30岁,分30年交,保终身,50万保额,基础+必选责任:

昆仑健康保普惠多倍版基本在康惠保2.0、福满一生9折左右,多次重疾比单次还便宜!

女性购买昆仑健康保普惠多倍版优惠较明显。

少儿二次重疾,0/3/5岁,分30年交,保终身,50万保额,基础+特疾+被保人豁免:

昆仑健康保普惠多倍版比妈咪保贝略贵3%左右,需要注意的是,妈咪保贝在此方案中选择了二次重疾责任。

写在最后

市面上最热门的几款新定义重疾,无论是成人还是少儿,各自优势都是基本延续旧定义重疾,在轻、中症赔付比例方面下降较明显,价格也略涨。

如果买了旧定义重疾的朋友,建议暂时就不要退了,对新定义重疾感兴趣,可以考虑加十万二十万的保额。

如果想入手新定义重疾的朋友,着急的话可以按需购买,成人多次重疾昆仑健康保普惠多倍版无论是费率还是责任,已经很极致了;成人单次重疾的话,目前来看,百年康惠保2.0性价比较高。

少儿重疾,昆仑健康保普惠多倍版重疾赔2次与妈咪保贝相差不大,妈咪保贝可选责任更丰富,灵活度更高,对少儿保障比较充足,但对成人高发的心脑血管疾病保障力度稍弱;昆仑健康保普惠多倍版适合想“一步到位”的家长给娃投保。

话说回来,据可靠消息,超级玛丽4号Max在3月初上线,作为一款单次国民重疾,又要掀起一番浪潮。

我还是很期待的。