312

127

深入分析,支付宝好医保,买保6年的还是保20年的?

2020-12-18 19:32:23

20点赞

3收藏

2评论

大家好,最近很多朋友问我,好医保买20年的还是6年的?今天终于抽出了时间,把这个问题好好盘一下。

关于基本保障和价格,我不想过多对比,因为大家都差不多,这两款也是。

在这里,我只想分析三个重要问题:

第1:保证续保20年,是不是比6年好?

第2:既往症规则好不好?

第3:外购药责任好不好?

第1个问题,是重中之重,大家都关心,毕竟,保障时间都不能保证,就不谈责任好不好的问题。

第2、3个问题,95%的人会忽视,因为根本没这个意识,京哥在这里提出来,希望大家重视。

第1个问题:保证续保20年是不是比保6年好?

在续保上,有2个相同点:

第1:在保证续保期间内,都可以无条件续保,不受身体健康变化、历史理赔、产品停售的影响;

第2:在保证续保期间内,产品如果停售,保证续保到期后,均承诺无条件续保公司的其他医疗险。

关于第2点,虽然承诺续保其他医疗险,但并没有说是什么医疗险,保险公司自由发挥空间很大,不过有这个承诺已经很好了。

不同之处在:

保6年的好医保:在产品没有停售情况下,保证续保期间过了之后,无需审核,可直接进入下一个6年保证续保期间;不过如果产品价格上涨,进入新的6年保证续保期,你必须得接受;

保20年的好医保:在产品没有停售情况下,需要审核通过之后,才可以进入下一个20年保证续保期间;在价格上,条款明确写了,产品上市的第4年开始,可以提高价格,每次提价上限是30%,每次调费间隔时间最短是1年。注意理解这里的不同之处,这关系到保6年好还是保20年好。

关于这个差异,分析两点:

第1:价格调整

这一点上,由于无法预测未来的赔付情况,所以不好去评判。

我们只需知道:两款产品都有调价的可能,保6年的好医保,在下一个6年,如果价格提高,就得接受;保20年的好医保,上市3年后,便可以开始调价,后续每间隔一年可再次调整。

这一点虽然重要,但由于无法预测,我们不去判断好坏。

第2:保6年的好医保,停售的可能性大吗?

如果不停售,保6年的好医保,可以无条件一直续保。比起保20年的好医保,需要审核,才能进入下一个保证续保期间,要靠谱得多。毕竟,经历20年,谁也不敢保证自己的身体情况,还能不能通过审核。

原则上,这个问题不好判断,但京哥大胆主观判断,保6年的好医保,停售可能性不大。

原因1:保费规模大,客户多,停售非常影响公司声誉

翻看承保公司人保健康2019年年报,好医保长期医疗险,贡献了接近60亿保费,排公司销量之首。

同时,保守估计,保6年的好医保,承保客户超过3600万。

如此大规模的产品,一旦停售,不仅会让公司无续保保费可收,还会严重影响公司声誉。

原因2:有效控制亏损,比停售给人的感觉更好

保6年的好医保,如果面临亏损,可通过控制责任成本、提高费率、转换到新产品的方式,解决产品亏损问题。

这种软着陆的方式,比粗暴的停售,要好太多了,没有哪个公司,傻到白白流失千万级别的客户吧?

实际上,保6年的好医保,确实是在控制成本和提高价格,这款产品升级过,升级之后,健康告知变严格了,价格变贵了,不过补充了部分保障。

综上,京哥认为,保6年的好医保,停售的可能性不大,大概率可以每隔6年(不排除无缝转为其他保证续保年限产品的可能性),续保一次;不会面临保20年的好医保,20年一过,需要审核的问题。

第2个问题:既往症规则好不好?

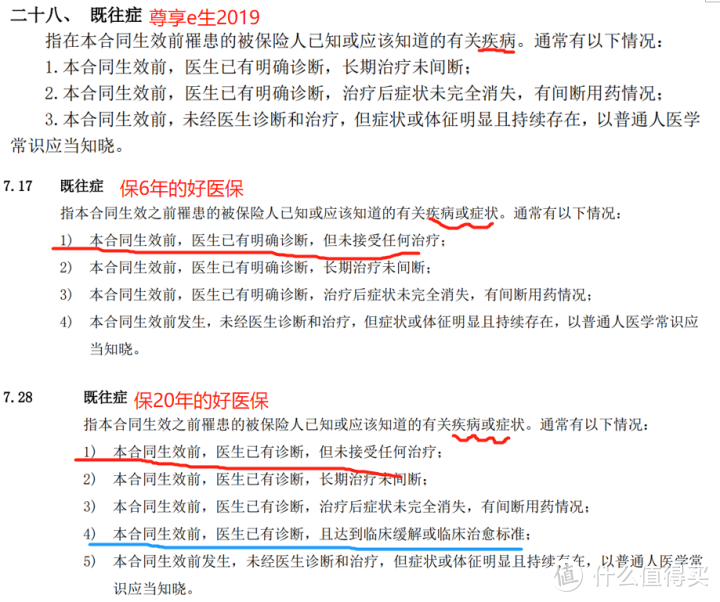

好医保的既往症,是我认为最需要吐槽的地方,我为什么一只推荐尊享e生2019,正是因为这个原因。我分别将尊享e生2019,保6年、保20年的好医保,既往症规则截图下来了:

这3款产品,从上到下,越来越严格。

尊享只规定了疾病是既往症,而好医保把症状也当做既往症。这个症状,说实话,完全可以自由发挥,给保险公司留下了更多空间。

相比尊享,两款好医保(第1条免责),对于有诊断,从未治疗过的情况也算作既往症。这一点,其实就是为了给“症状”搞后勤服务,因为很多体检异常症状,医生会说没问题,不需要治疗,这一条,就巧妙的把这种情况囊括进去了。

不仅如此,20年期的好医保,在6年期的基础上,又加了第4条,已经治愈的,都不可以保。其实,针对这个第4条,我以前专门问过人保的客服,保6年的好医保也是不保的,这次,只是写清楚了,不容易扯皮。

总之,保20年的好医保既往症还是一样的严格,而且还减少(增加的第4条)了你和保险公司理论的筹码。

多说一点,好医保既往症这么严格,主要目的是为了让健康告知变宽松,好让客户进来。

毕竟在支付宝上销售,客户如果整不明白健康告知,会无形增加理赔纠纷、同时加重客服工作。

第3个问题:外购药(肿瘤特药)责任好不好?

两款产品都可报销外购药,这一点没有毛病,但是在报销外购的肿瘤特药上有差异。

Ps:20年期的好医保,支付宝客服说癌症特药以外的外购药不保,我觉得不对,因为我从产品的保障责任、药品费定义、责任免除规则中,没看到不能保的规定。

最直接的差异,在赔付比例上:

20年的好医保,外购癌症特药比例为90%,6年的好医保,比例为100%。

另一个差异,在用药清单上:

20年的好医保,在条款中明确了癌症特药有药品清单限制,目前的清单是93种用药可报销,条款也说了,药品清单会逐步更新。

不过,我个人觉得,能报销所有上市的癌症特药,更有诚意,所谓的逐步更新,只是为了遮羞。

6年的好医保,就有一点奇葩,我一直认为是不限制清单的,因为条款没有说有限制,只要是医生开具的合理用药都可报销。

但我去问支付宝上的客服,就说有清单限制,我不太懂这种操作。

总之,外购药上,20年的好医保,单凭赔付比例限制,那就一定是变严格了。

总结

分析完毕,3个核心问题,保20年的好医保均没有优势。

所以,如果在好医保中选择的话,请买保6年的好医保。

最后,关于如何买百万医疗险,我的想法还是不变:

第1、50岁以下人群,如果身体小毛病多、体检有异常,建议买尊享e生2019,如果对自己身体很自信,买保6年的好医保。

原因很简单,我在上面也说了,尊享e生既往症规则好,好医保既往症规则不好!

第2、50-60岁以上的人群,可直接考虑尊享e生2019,因为费率比好医保便宜,个人感觉性价比更高;61-65岁人群,可以买尊享e生2020爸妈版。

希望对大家有帮助。

附录:两款好医保责任对比

在基本保障上,区别不大,在这里就不罗列了,看图即可在价格上,相比保6年的好医保,保20年的好医保,费率有了调整,0-17岁,男女价格一样,18岁开始,男女开始分开定价了。我猜测,这几年,积累了一定的理赔数据,发现男女之间理赔有差异,所以对费率做了区分。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。

Joe1999

校验提示文案

国家划水摸鱼队

校验提示文案

国家划水摸鱼队

校验提示文案

Joe1999

校验提示文案