312

127

宁沪高速,躺着赚钱

2021-01-15 17:04:21

0点赞

0收藏

0评论

宁沪高速主营业务为江苏省境内收费路桥,以及高速公路沿线的服务区配套经营业务,除沪宁高速江苏段外,还拥有宁常高速、镇溧高速、广靖高速、锡澄高速、锡宜高速、镇丹高速、江阴大桥。

宁沪高速的主要收入来源于过路费收取,占其营收的77%。其中沪宁高速江苏段贡献了大部分收入。

宁沪高速最近几年的营收呈小幅上涨趋势,上涨的主要原因在于车流量的增加。以沪宁高速江苏段为例,2019年日均车流量达到10万辆,每天可收取通行费1400万元。

2020年的财报还没有出来,预计因为疫情因素及通行费减免政策,2020年营收相对2019年会有下滑。但这个不算经常性因素,对后续年份影响不大,而且2020年下半年日均车流量也已经恢复到了疫情前的正常水平。

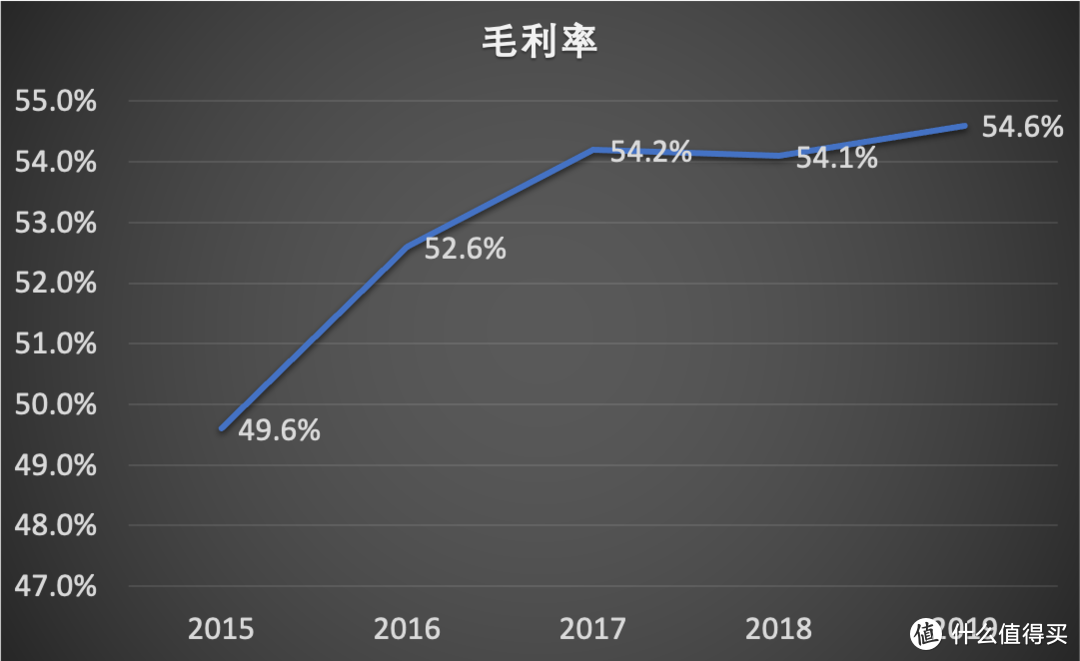

宁沪高速最近几年的毛利率在50%左右。

近几年净利润在40亿左右。但是未来几年,随着五峰山大桥、常宜高速、宜长高速等完工,折旧费用会显著提高,而新开通的高速车流量增加需要时间,预计未来几年利润可能会出现下滑。

宁沪高速最近几年经营活动现金流量净额都高于净利润,说明利润的含金量比较高。

宁沪高速的股息分红也比较慷慨,最近几年的股息分红都超过净利润的50%,自上市以来,累计分红金额已经超过上市募集资金的数额,分红比率在A股上市公司里面名列前茅。

宁沪高速未来的隐忧在于:公司的主要资产沪宁高速的收费期限将于2032年到期,不确定到期以后是否能够续期。

宁沪高速现在的股价在9元,股息率在5%左右,算是一支高息股。我个人买了一点宁沪高速的股票,作为观察仓。(仅为个人操作,不构成投资建议。)

经济发达地区的高速公路都可以看作优质资产,类似宁沪高速的还有深高速,但是根据往年的财报数据显示,宁沪高速在几家上市高速公路企业里面,盈利能力更强。

之前我还分析了长江电力的财报数据,长江电力、宁沪高速这类公司做为公共事业类企业,盈利能力的确定性都比较高,成长性没有消费类的公司那么强,但是如果愿意长期持有,以低估值、高股息做为安全垫,未来应该大概率跑赢通胀。